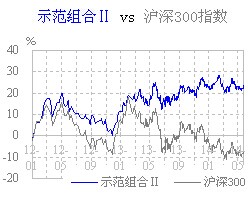

组合II的过往表现_140611

―――一般保守型的投资组合

欲了解本组合详情,点击下载《示范组合》_140611会员版

自示范组合创建并公布操作细节以来,我们对股票的买入卖出操作原因总是会给出较为详细的说明,但受篇幅限制,我们很少披露买入的具体决策过程。本期就以买入的双鹭药业为例,讲一讲我们对双鹭从“关注―跟踪―买入”的过程,希望能够对使用我们网站研究资讯和服务的投资者有所裨益。

保守型投资的要义在于“以便宜的价格买入一个好公司”。事实上,双鹭药业一直在我们的好股票名单当中,但真正引起我们注意的是在去年四季度,贝科能作为公司的拳头产品,随着四季度与代理商执行新协议,以及昌平车间逐步投产,我们预计2014年贝科能将迎来利润、销量双双提升的美好时光。当时在分析报告中我们对双鹭得出的评级为“1+2+B”,成长性最优为1,安全性略低为2,依据是公司2013年前三季度业绩逐步放缓,估值合理但并不是特别便宜。

今年4月26日,公司同时公布了年报和一季报后,股价遭遇接连两天的大跌,当时我们分析大跌的原因可能来自三方面:一是去年四季度业绩同比略降0.2%,大幅低于市场预期;二是年报中预计达沙替尼和来那度胺的获批时间要晚于预期,前不久正大天晴的达沙替尼已上市销售,公司两个主要新药被正大天晴捷足先登;三是机构持仓较重,机构恐慌抛售。与此同时,公司三方面的积极变化却被市场所忽视:1)去年四季度原材料库存尚未消耗完,故提价效应尚未体现,但一季度贝科能销量增长26%,净利润增速高达50.8%,提价效应将逐季明显;2)在解决产能瓶颈及经过销售调整后,二线产品实现了高增长;3)子公司今年有望逐步减亏。基于上诉分析,我们对公司的评级上调至“1+1+A”,即成长性评级和安全性评级均为1,且股价处于估值偏低区域―A点。

但考虑到公司的市场情绪仍偏负面,且股价尚未企稳,我们并未急于买入,直到6月4日公司公布了股票回购方案,我们认为这将是带动市场情绪转暖的契机,因此扣动了最后的买入扳机。概括来讲,此次买入双鹭是对其评级从“1+2+B”向“1+1+A”上调变化的跟踪过程,也是基本我们研究成果的一次案例实践。自买入后,双鹭迄今上涨2.3%。期内组合并无其他操作,组合最新净值为1.245,与上期基本持平。 点击查看详细报告>>

保守型投资的要义在于“以便宜的价格买入一个好公司”。事实上,双鹭药业一直在我们的好股票名单当中,但真正引起我们注意的是在去年四季度,贝科能作为公司的拳头产品,随着四季度与代理商执行新协议,以及昌平车间逐步投产,我们预计2014年贝科能将迎来利润、销量双双提升的美好时光。当时在分析报告中我们对双鹭得出的评级为“1+2+B”,成长性最优为1,安全性略低为2,依据是公司2013年前三季度业绩逐步放缓,估值合理但并不是特别便宜。

今年4月26日,公司同时公布了年报和一季报后,股价遭遇接连两天的大跌,当时我们分析大跌的原因可能来自三方面:一是去年四季度业绩同比略降0.2%,大幅低于市场预期;二是年报中预计达沙替尼和来那度胺的获批时间要晚于预期,前不久正大天晴的达沙替尼已上市销售,公司两个主要新药被正大天晴捷足先登;三是机构持仓较重,机构恐慌抛售。与此同时,公司三方面的积极变化却被市场所忽视:1)去年四季度原材料库存尚未消耗完,故提价效应尚未体现,但一季度贝科能销量增长26%,净利润增速高达50.8%,提价效应将逐季明显;2)在解决产能瓶颈及经过销售调整后,二线产品实现了高增长;3)子公司今年有望逐步减亏。基于上诉分析,我们对公司的评级上调至“1+1+A”,即成长性评级和安全性评级均为1,且股价处于估值偏低区域―A点。

但考虑到公司的市场情绪仍偏负面,且股价尚未企稳,我们并未急于买入,直到6月4日公司公布了股票回购方案,我们认为这将是带动市场情绪转暖的契机,因此扣动了最后的买入扳机。概括来讲,此次买入双鹭是对其评级从“1+2+B”向“1+1+A”上调变化的跟踪过程,也是基本我们研究成果的一次案例实践。自买入后,双鹭迄今上涨2.3%。期内组合并无其他操作,组合最新净值为1.245,与上期基本持平。 点击查看详细报告>>

关于相对保守风格的投资组合II的详细说明,请参见《组合II的创建说明》一文

归档文章/报告:

- • 组合II的过往表现_2404032024年04月09日

- • 组合II的过往表现_2402292024年03月05日

- • 组合II的过往表现_2312292024年01月02日

- • 组合II的过往表现_2310312023年11月07日

- • 组合II的过往表现_2309282023年10月10日

- 更多

- • 组合I的过往表现_2404032024年04月09日

- • 组合I的过往表现_2402292024年03月05日

- • 组合I的过往表现_2312292024年01月02日

- • 组合I的过往表现_2310312023年11月07日

- • 组合I的过往表现_2309282023年10月10日

- 更多

- • 组合III的过往表现_1410292014年10月29日

- • 组合III的过往表现_1410152014年10月15日

- • 组合III的过往表现_1409242014年09月24日

- • 组合III的过往表现_1409102014年09月15日

- • 组合III的过往表现_1408272014年09月01日

- 更多

- • 展示组合跟踪_2404032024年04月09日

- • 示范组合跟踪_2402292024年03月05日

- • 示范组合跟踪_2312292024年01月02日

- • 示范组合跟踪_2310312023年11月07日

- • 示范组合跟踪_2309282023年10月10日

- 更多