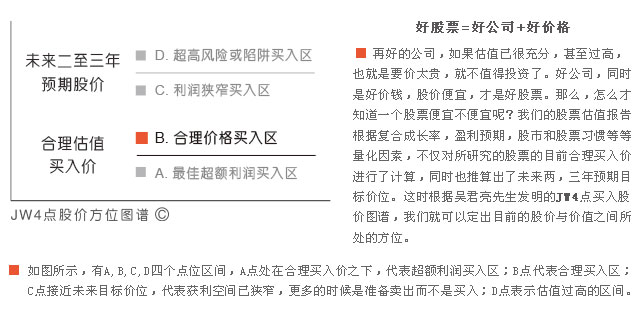

132只股票仍处在合理买入价

―――每周B点股票分屏

本期股价在B点的股票共有132只,比上周增加13只。

从平均估值水平来看,PE由上周的40倍提高至44倍,PEG达到2.37,仅略低于C点股票(2.52),但拖移PE为55倍,远低于C点(107倍)和D点(114倍)股票,估值优势相对明显。

从行业分布来看,化工、医药、机械设备和电子元器件行业均有超过(含)10只股票处于B点位置。其中,化工行业最多,达16家,值得重点关注的股票有佛塑科技和金发科技,两者均处于相对较低的B点位置(B-Low)

从平均回报来看,虽然以最新股价计算的I类回报平均值为18%,远低于A点股票的I类平均回报77%,但相比C点(-5%)和D点(-35%)股票,当前价位仍留有相当的盈利空间。其中,I类回报值超过70%的有三只,分别为华菱钢铁、辽通化工和智光电气,但值得投资者注意的是,这三只股票成长质量较低,尤其是华菱钢铁,成长动能分类为5,安全稳定排名为4。

注:回报I表示“最新股价”与“预期高低股价平均值”之间的回报;回报II表示“目前合理估值买入价”与“预期高低股价平均值”之间的回报。

华菱钢铁:跌破净资产 盈利能否恢复是关键

由于2010年的巨亏,公司股价持续低迷。目前公司动态市净率(PB)仅为0.95倍,即便是在PB普遍偏低的钢铁行业,也处于较低的水平:在本期JW4点总汇中,排在安阳钢铁(0.82)、鞍钢股份(0.89)、宝钢股份(0.93)和马钢股份(0.94)之后,位列第五。

公司是国内首家国际钢企参股的大型钢铁公司,其股东Arcelor Mittal为世界第一大钢铁集团,产品定位高端,具有着较强的技术与管理优势;湖南华菱钢铁集团有限责任公司持有其总股本的33.92%,Arcelor Mittal持有33.02%。主营产品有宽厚板、棒材、钢管、线材和热轧板卷,2010年的收入占比(%)分别为19.57、21.13、10.87、10.75和19.38。

受益于新增产量增长及销售均价的改善,2011年1-3月,公司实现营业收入179.22亿元,同比增长42.87%,环比也有约5%的提升。同样出现改善的还有毛利率,1季度4.56%的毛利率较去年同期的2.99%上升了约1.5个百分点,环比4季度的2.81%亦有1.75个百分点的提升。虽然公司1季度扣除非经常性损益后的净利润依然亏损2亿元,但较去年1季度及4季度的亏损2.75亿和12.21亿来看,盈利状况有了明显改善。

对于2011年,公司盈利能力的提升将主要依赖于行业的恢复和自身管理及品种结构的调整。若盈利能随着严格管理及行业环境的转暖有持续提升的趋势,后市将具有较强回归动力。华菱钢铁在君亮估值中的成长动能排名为5,安全性略高为4,股价处于君亮估值JW4点股票图谱的B点位置。关于华菱钢铁的合理买入价和目标价位区间及更多详细信息,请参见《股票估值500•个股报告》27期中的华菱钢铁个股报告。

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多