投资价值凸显,估值亦是合理

―――每周B点股票分屏

格力电器13日晚间公告,公司将决定自愿召回2005年1月至2013年6月之间在美国和加拿大销售SoleusAir,Kenmore,Frigidaire等12个品牌约225万台除湿机产品。根据公告,格力电器出口到美国和加拿大的部分除湿机产品可能会过热、冒烟和起火,可能会对消费者造成火灾或烧伤的危害,目前尚未收到人员伤亡报告。本着为消费者负责任的态度,2013年9月12日在美国消费品安全委员会(CPSC)和加拿大卫生部的监督和批准下,公司决定自愿召回这些除湿机产品。

市场认为,本次事件对今年公司业绩影响不大,但对格力品牌在美国市场的出口有一定负面影响。鉴于格力内销始终较为强劲,而对美国出口仅占出口份额的20%左右,而出口占格力总收入比例不到20%,且毛利率仅为内销的三分之一,未来出口的影响对格力整体业绩影响相对较小。

对于国际企业来说,召回并不是什么新鲜事,中外家电企业曾多次实施召回,换一个角度看,这也体现了企业的社会责任感,虽然对产品形象会有一定伤害,但是对企业诚信形象建设有所帮助,公司的长期投资价值仍未改变。

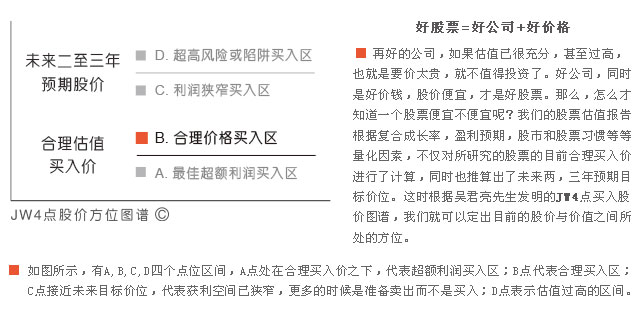

本期股价在B点的股票有168只,较上期增加7只。其中,成长性评级为1的公司有44家,“双1+B”公司有7家,较上期大幅减少8只,分别为机器人、杰瑞股份、索菲亚、片仔癀、丽珠集团、长城汽车、格力电器和招商银行(详见下表)。

其中,格力电器是本周新出炉的报告。公司是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,2013年1-6月,公司营收同比增长10.4%至528.96亿元,扣非后净利润同比增长17.44%至32.57亿元。受益于钢铁、铜和制冷剂等产品价格下跌,公司综合毛利率同比提高4.75个百分点至27.61%,随着未来钢铁和铜的价格不断走强,预计毛利率将小幅下滑。

空调是公司的主营业务,2013年半年报显示该业务实现销售收入468.22亿元,同比增长9.33%,占主营收入的88.52%,毛利占比高达9成,是公司的核心业务。7月以来全国持续高温天气,促进了空调终端销售,公司空调安装卡同比增长20%以上,预计3季度空调业务收入增长有望大幅提高。

值得一提的是,10月份后,变频空调将启用新能效等级。公司在高效变频压缩机、全功率铁氧体的技术替代等技术上技术领先,能效等级调整后,更有利于稳固行业寡头地位,使得公司收入稳定增长。

市场一致预期公司2013-2015年EPS(扣除后)分别为2.64元、2.98元和3.37元,扣除后净利润年复合增长率在15%左右。目前股价对应PE为10,拖移PE为11,均低于过往中位值13,PEG低至0.76,因此,我们认为公司目前股价还没有反应出公司的成长性,仍有一定提升空间。

本屏部分重点公司的估值指标:

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多