可供挖掘“中报行情”及“高送配”潜力个股

―――每周B点股票分屏

7月份,上市公司的半年报将逐步进入披露阶段。随着浙富股份等多家公司中报高送转预案的推出,中报业绩浪呼之欲出,投资者对中报具有高送转潜力个股的发掘也是热情高涨。

诚然,中报行情在经济的低迷和股市的压抑中登场。尽管人们对中报有所期待,但明白经济低迷和股市压抑的大环境,才不致在高送配等等唱法中乱了方寸。有两类高送配,一类是成长优秀、业绩稳定的公司,另一类是成长性一般(甚至很差)、业绩波动的公司。对于第一类公司,当其估值也低,行业的市场情绪也不错时,可以介入;而对于第二类公司,一定要小心从事,说不定就是一个陷阱。

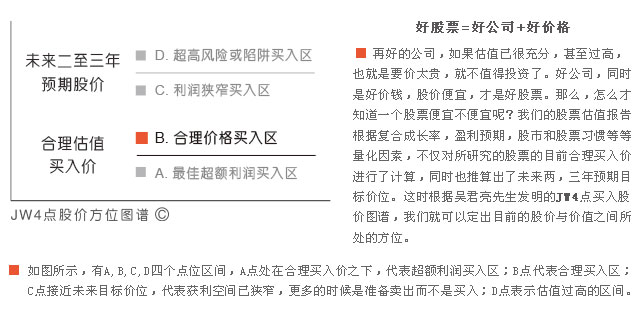

不过,投资者也不必迷茫,本期屏内的114只股票以及JW4点A点的225只股票,均是股价处于合理买入区或者是便宜买入区的个股,投资者尽可以从中挑选“第一类公司”,或许就可以筛选出“中报行情”以及“高送配”的好股票。

本期股价在B点的股票有114只,较上期增加1只。其中,成长动能为1的公司有24家,以最新2013年一季度业绩数据更新估值后的20家公司来看,未来3年净利润年复合增速排名前3的仍是大华股份、汤臣倍健和双汇发展,分别达到48%、46%和39%。此外,“双1+B”股票达到6只,均是不可多得的、估值合理的好股票(详细信息请见下表)。

本期我们重提一下屏内的高速成长股―大华股份。大华股份是国内是最具技术水平和规模实力安防产品制造商之一,与海康威视在行业形成双寡头垄断局势,2家公司产品占市场份额近6成。从最新的一季报来看,公司业绩继续高歌猛进,持续快速增长。期间共实现营收7.88亿元,同比增长58.32%,净利润(扣除后)1.37亿元,同比增长122.41%,超出我们的预期,不断上演惊喜。且公司预计1-6月净利润将同比增长60%-100%,高成长趋势仍将持续。

我们一直对公司的成长性十分看好,认为其是少有的确定性较强的高成长股。具体可分为:1.行业发展空间大,安防行业在我国处于快速成长阶段;2.双寡头的竞争格局。目前在我国安防视频行业中,实际是公司和海康威视两家公司的寡头垄断局面;3.前端产品的快速增长。从行业发展阶段来看,目前正是前端产品迅速放量增长阶段,将形成对公司业绩的有力支撑。

大华股份在君亮估值系统中被归为积极成长股,目前股价处于估值合理区域,PE 47倍,拖移PE 58倍,高于过往28倍的中位值,但相较于其未来3年50%左右的净利润年复合增长率预测值,亦显得合理;且PEG 为0.97,BETA 为0.53,公司股价向上空间仍在。此外,公司股价在近1周、13周和52周公司股价的涨幅分别为1%、15%和135%,回调信号显现,是有意配置的投资者难得的时机。

本屏部分重点公司的估值指标:

|

个股名称 |

预期未来3年

净利润年复合增速 |

PEG |

拖移PE |

|||

|

48% |

7 |

0.97 |

58 |

14.23 |

6.24 | |

|

35% |

23 |

0.67 |

30 |

8.23 |

2.70 | |

|

32% |

24 |

0.76 |

28 |

4.09 |

4.08 | |

|

31% |

40 |

1.27 |

47 |

5.43 |

9.91 | |

|

31% |

31 |

0.99 |

32 |

9.74 |

4.48 | |

|

29% |

26 |

0.88 |

29 |

8.09 |

7.38 |

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多