福耀玻璃:全球汽车玻璃龙头,盈利能力持续提升

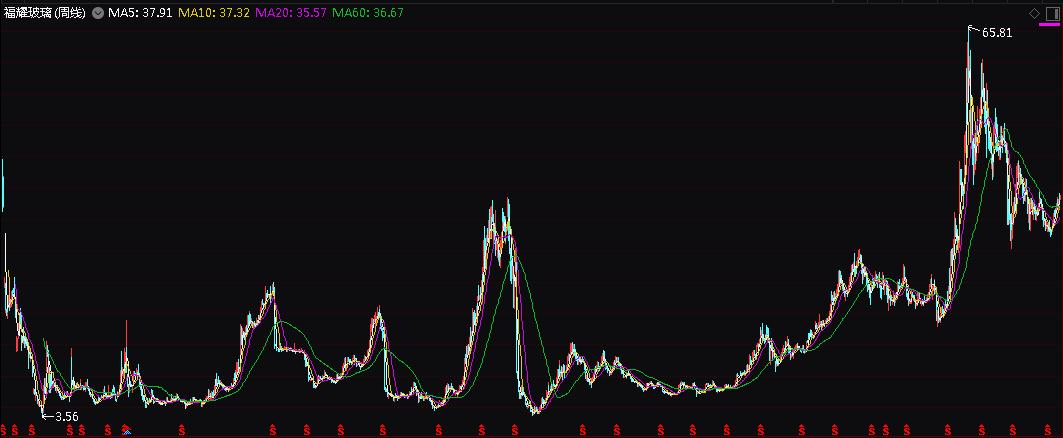

福耀玻璃是我们长期跟踪研究的股票,也在我们2023年的【年度88只好股票】中。它的成长性良好,长期排在最好的五星股票队列。2023年上半年公司实现营收150.31亿元,同比增长16.49%;扣非后净利润27.93亿元,同比增长20.89%。上半年我国汽车产销分别同比增长9.3%和9.8%,公司收入表现远好于行业,预计主要得益于全球份额的持续提升和高附加值玻璃占比提升。二季度公司盈利能力进一步提升,一方面得益于产品结构持续优化、原材料价格回落及海运费下降,带动综合毛利率同比增加2.33个百分点、环比增加1.78个百分点至34.97%;另一方面系规模效应显现和汇兑收益增加,带动期间费用率同比减少1.47个百分点、环比减少11.01个百分点至6.25%。7月份来看,我国零售销量维持小幅增长(同比+1.9%),汽车出口(同比+77.5%)和欧美发达国家的新车销售(美国同比+13.1%,欧洲同比+17.1%)保持快速增长,有望为汽车玻璃的终端需求提供支撑。2023年年初至今(2023-9-7)公司股价累计上涨14.13%,我们预期公司未来的成长动力仍然充足。以目前股价来计算其PE为18倍,处于便宜的买入区间,其市场化程度以及由此衍生的较强抗风险能力,或是目前不错的避风港。

(【2023年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于福耀玻璃估值的完整报告。)

(1987年成立,1993年A股上市,2015年港股上市。公司是专注于汽车安全玻璃的大型跨国集团,主要从事汽车玻璃、浮法玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。其汽车玻璃不但配套国内汽车品牌,更进入宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒的供应体系,为其提供全球OEM配套服务和汽车玻璃全套解决方案。2023年上半年公司汽车玻璃、浮法玻璃的营收占比为91%和17%(含内部抵消))

高附加值产品加速放量,产品结构持续优化。随着汽车智能化的发展,越来越多的新功能被集成到汽车玻璃中,天幕玻璃、HUD玻璃等高附加值产品渗透率提升,带动公司单车ASP的增长。2022年公司汽车玻璃ASP为201.3元/平米,同比增长11.5%,2023年上半年高附加值产品占比同比提升10.1个百分点至52.2%,继续快速增长。根据市场测算,假设到2025年我国天幕玻璃和HUD玻璃的渗透率分别达到30%和25%,则2023-2025年天幕玻璃和HUD玻璃的市场规模的年复合增速分别为62%和49%。综合来看,在新能源车智能化的潮流下,对于多功能玻璃产品的需求将保持强劲,预计高附加值玻璃产品将会保持较高的发展速度,进一步带动玻璃产品单价提升,为公司带来结构化机会。

市场预期2023年全年的每股收益大约在2.07元,对应周四(2023-9-7)收盘价38.6元,PE约为18倍。公司未来成长动能仍然较为充沛,市场预期福耀玻璃2024/25两年的EPS分别为:2.27/2.67元。2023年年初至今(2023-9-7)股价累计上涨14.13%。以目前公司股价来看,估值处于便宜的买入区间。过往来看,福耀玻璃的股价大部分时间都是在上一年每股盈利的10-50倍之间滑动。以目前18倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买福耀玻璃的最新估值快照,同时查看和购买我们的年度重磅产品【2023年,你应该重点关注的88只好股票】可得到关于福耀玻璃估值的持续报告和更到及时资讯。

特别提示:为回报大家对我们公众号的喜爱,本期将原价20元的“福耀玻璃”个股快照以限时特价9.9元的价格特惠给大家。请长按下方二维码,进入微信商城便可购买,获得在线阅读和下载。

(【2023年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于福耀玻璃估值的完整报告。)

(1987年成立,1993年A股上市,2015年港股上市。公司是专注于汽车安全玻璃的大型跨国集团,主要从事汽车玻璃、浮法玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。其汽车玻璃不但配套国内汽车品牌,更进入宾利、奔驰、宝马、奥迪、通用、丰田、大众、福特、克莱斯勒的供应体系,为其提供全球OEM配套服务和汽车玻璃全套解决方案。2023年上半年公司汽车玻璃、浮法玻璃的营收占比为91%和17%(含内部抵消))

高附加值产品加速放量,产品结构持续优化。随着汽车智能化的发展,越来越多的新功能被集成到汽车玻璃中,天幕玻璃、HUD玻璃等高附加值产品渗透率提升,带动公司单车ASP的增长。2022年公司汽车玻璃ASP为201.3元/平米,同比增长11.5%,2023年上半年高附加值产品占比同比提升10.1个百分点至52.2%,继续快速增长。根据市场测算,假设到2025年我国天幕玻璃和HUD玻璃的渗透率分别达到30%和25%,则2023-2025年天幕玻璃和HUD玻璃的市场规模的年复合增速分别为62%和49%。综合来看,在新能源车智能化的潮流下,对于多功能玻璃产品的需求将保持强劲,预计高附加值玻璃产品将会保持较高的发展速度,进一步带动玻璃产品单价提升,为公司带来结构化机会。

市场预期2023年全年的每股收益大约在2.07元,对应周四(2023-9-7)收盘价38.6元,PE约为18倍。公司未来成长动能仍然较为充沛,市场预期福耀玻璃2024/25两年的EPS分别为:2.27/2.67元。2023年年初至今(2023-9-7)股价累计上涨14.13%。以目前公司股价来看,估值处于便宜的买入区间。过往来看,福耀玻璃的股价大部分时间都是在上一年每股盈利的10-50倍之间滑动。以目前18倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买福耀玻璃的最新估值快照,同时查看和购买我们的年度重磅产品【2023年,你应该重点关注的88只好股票】可得到关于福耀玻璃估值的持续报告和更到及时资讯。

特别提示:为回报大家对我们公众号的喜爱,本期将原价20元的“福耀玻璃”个股快照以限时特价9.9元的价格特惠给大家。请长按下方二维码,进入微信商城便可购买,获得在线阅读和下载。

归档文章/报告:

- • 珀莱雅的内在价值和股价2024年04月25日

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- 更多

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多