��Ϣ��ȫ��ϵ���Ұ�ȫ����ҵ�����������ٷ�չ

������3����Ϣ��ȫ��˾�ۺ�����

һֱ�������ҹ�����Ϣ��ȫ��ҵ��Ͷ������ƫ�٣�������Ҳȱ����DZ�ڰ�ȫ���ѵ���Ը����������������ȱʧ��ʹ����Ϣ��ȫ��ҵ��չ��Ϊ����������2013��6���⾵���¼��������Ҳ������Ϣ��ȫ����������Ӿ�����ƣ����ڶ���Ϣ��ȫ���������ӳ̶Ȳ����������齨��ȫίԱ�ᡢ������Ϣ��ȫ����������Win8��������ߵ�ʵʩ������֤�����ͬʱ�����˵��ƶ������������������Ƽ����ҵ��Ҳ�������µ��г��ռ䣬ʹ���ҹ���Ϣ��ȫ��ҵ��������չѸ�٣���ҵ��ģ������������ڡ���IDC�о�Ԥ�⣬2012����2017���ҹ���Ϣ��ȫ�������Ʒ�г��ĸ��������ʽ��ֱ𱣳���14%��10%���ң�������ҵ�������ֿ��ٷ�չ���������dz���������Ϣ�����й�˾Ϊ��������ҵ�����ߣ���������棬ֵ�ù�ע��

һ��������Χ

��վ��¼��������Ϣ��ȫ�˾����3�ң��ֱ��������dz���������Ϣ�����ǰؿ�����3�ҹ�˾�ijɳ��ԺͰ�ȫ�༶���ɼ�����JW4����λ��Ԥ�ڹɼ���������±���

���ϱ����Կ�����3�ҹ�˾�������dz���������Ϣ�ijɳ��ԺͰ�ȫ��������Ϊ2�����ǰؿ���������Խϲ�Ϊ4�������ڵ����������������ҵ�����ȳ����������ɳ��ռ�������ҵ�ڶ�����˾��ҵ����ֵ�Դ��ڽϴ�����пռ䡣Ŀǰ�����dz���������Ϣ�Ĺɼ۴���JW4�㵱�н�Ϊ������B��λ�ã����ǰؿ��ɼ�������Խϸߵ�D��λ�ã���ֵ��Ϊ��֣����ϳɳ������ϲͶ������С�ġ�

������Ϣ��ȫ��ҵ��չ�ſ�

�������ҹ���Ϣ��ȫ��ҵ��չѸ�٣���ҵ��ģ���ڸ��������ڡ���IDCͳ�ƣ�2010�굽2012���й���Ϣ��ȫ�����г��Ĺ�ģ�ֱ�Ϊ3.38����Ԫ��3.95����Ԫ��4.41����Ԫ�������������ʷֱ�Ϊ16.8%��11.6%��2010�굽2012�й���Ϣ��ȫ��Ʒ�г��Ĺ�ģ�ֱ�Ϊ6.08����Ԫ��7.27����Ԫ��8.28����Ԫ�������������ʷֱ�Ϊ19.6%��13.9%�������ݡ���Ϣ��ȫ��ҵ��ʮ���塱��չ�滮������2015�꣬�ҹ���Ϣ��ȫ��ҵ��ģͻ��670��Ԫ���������30%���ϵ����٣�����ȫ�����Ϣ��ȫ��ҵ20%�����٣����а�ȫ�����������졣

Ŀǰ�ҹ���Ϣ��ȫͶ�ʵ�����ITͶ���е�ռ����Ȼ�ϵ͡��Աȷ�����ң�������Ϣ��ȫͶ��ռIT��Ͷ�ʵ�8%-12%���ҹ���Ϊ2%-3%��δ�����Ź��Ҹ������Ӱ�ȫս�ԣ�Ͷ�ʹ�ģ���нϴ�������ռ䡣����ȫ�Ὣ���Ұ�ȫս��������һ���µĸ߶ȵı����£����Ұ�ȫ�������Ϣ��ȫ������濪ʼ�ƶ���IT��ҵ�����������٣�������������Ϣ��ȫ��ҵ�������Ұ�ȫίԱ�Ὠ��Ҳ�����ڴٽ�IT���������������Ӵ���Ϣ��ȫ��Ʒ�ɹ������ӡ����ڡ����ŵ���ҵ����Ϣ��ȫ��ϵ�����ϵ�Ͷ��Ҳ���������ӣ��Լ�ǿ���ݰ�ȫ����˽������������IT������ʩ����������

��������֧��

�����⾵���¼��ı�������Ϣ��ȫ�����Ѿ�������������ĸ߶����ӣ����ڶ���Ϣ��ȫ���������Ҳ�������˷dz��ߵIJ��档ȥ��11���ҹ��������Ұ�ȫίԱ�ᣬ���ƶ�������Ϣ�����������齨�������簲ȫ����Ϣ���쵼С���һϵ�е����ߴ�ʩ������5��19������˾�������������й����٣���������ҵ���ܡ���������ȥ���⾵���¼�����ǿ���ػ�������ֹ���������繤�������漴������һ��������ɹ����Ľ���������װWin8ϵͳ�������Թ�ϵ���Ұ�ȫ���������ϵͳʹ�ý������簲ȫ��飬�Բ����ϰ�ȫҪ��IJ�Ʒ�ͷ����������й�����ʹ�ã�ͬʱ����������Ϣ��ȫ��ҵ���ٷ�չ�����������õ��ƽ���

����������ߵij�̨���й�����Ϣ��ȫ��ҵ�������µķ�չ�Σ���Ʒ����ʼ�����������š����С���Դ�;������ص���ҵ��֤������ͨ������������������г����������г��ռ���������ί�ij��������������Ĺ�����ȫ�ܾ֣�Ԥ����������Ϣ��ȫ��̬�Ƚ��ӡ�������ģʽת�����š�ģʽ������ί���ƶ��ֹ���ȷ����Ϣ��ȫ������ϵ����֮��δ���������߸ĸォ��Ϊ������Ϣ��ȫ��ҵ���ٷ�չ������������

�ġ���Ϣ��ȫ����ս������Ӳ����ʩ

������Ϣ��ȫ������ʩ���ܼ��䲼�������ƶ���������Ϣ��ȫ��Ʒ�г�������������Ҳ�ӿ��˹���IT��ҵ�������Ľ��̣��Ͼ�Ҫ������Ϣ��ȫ��Դͷ�Ͻ�����⣬��Ȼ��Ҫʵ��IT��ҵ���������ڹ������ߵ�֧���£�������Ӳ��������ӭ����õķ�չʱ����������Ԥ�ϵ��ǣ������滻����һ���ֽΡ�������Ľ������̡�

Ӳ����Ʒ���棬����������ռ�������ڼ���������Ӱ�죬�ڸ߶��г�������⳧����һ���IJ�ࡣ�����еͶ�Ӳ������Ʒ�����������С������������٣������豸Ҳ�����Դ��������������ڷ���������IBM��HP����ҵӵ�г��ڵ��з����ۼ������˲ţ���Ʒ���ܺͿɿ�������ͻ�����ڹ��ʷ���������ռ���������ĵ�λ�������豸�����й����ź��й���ͨ��Ӫ�ĹǸ�����е����й�������80%���ϵ�������Ȼ����Щ�Ǹ�����70%-80%�������豸��������˼�ƣ��������еij������Ľڵ㡢���ʽ����ڵ㡢���ʻ�۽ڵ�ͻ�����ͨ�ڵ㶼��˼�����գ��洢�豸Ҳ�������ƵĴ�����IBM��EMC��HP��Dellռ���˴��г��ݶ������ҵ�ݶ��С�Ҽ������еͶ��г���Ӳ�����������ض���Զ��

������Ʒ���棬����������������⳧��ӵ�нϴ�IJ�࣬������ʵ�����������̫��ʵ�����ڻ���������Ʒ��Ҫ�Ծ��ӡ��������߿Ƽ�����ҵ�ȹؼ�����Ϊ���������ϵͳ�����ݿ⼰�м���г�������Oracle����ҵռ��������ݶ������ҵ�ļ����ۻ���Ա��������ڸ���ϸ��������һ�����ơ�Ӧ�������漰��ܹ㣬���ڱ��������̸������г������˽Ȿ���û�������˳���һЩ�ż��ϸߵĴ��������⣬������������Ӧ�������������г��ķݶ���Խ��Խ�ߡ�

����������������Ϊ����IT��Ϣ��ҵ������г�DZ�����ڽ�Ϊ�ؼ����߶��г�����ؼ���Ӧ�ö����ھ��Ե����ơ�������Թ��������̲�����һ�����ͣ���Ҫһ��ʱ�估�����ϵĻ��ۡ�Ԥ�ƹ���������ҵ��Ӧ��������ר���豸����Ĺ�������������������ҵ���ϣ�ֵ���ص��ע��

�壮ӯ������

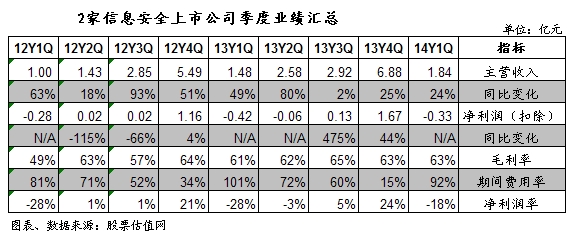

����Ϊ��Ϣ��ȫ��˾�ļ���ҵ�����ܱ�������������Ϣ�����ϴ��û������ݵı仯ȱ���ɲο��ԣ�����������������Կ�����Ϣ��ȫ��˾�����ҵ��һ�㶼�������ļ��ȣ��ϰ���ҵ��һ�㴦�ڿ���״̬����Ҫ����Ϊ��˾Ӫ��ȷ�ϼ�������ĩ�����˹��ɱ������۳ɱ���ƽ����̯�ģ������ϰ���ҵ�����𡣴��±��п��Կ�������Ӫ��Ϣ��ȫ�Ĺ�˾Ŀǰ��������Խ�С�������������߳�������Ӱ�죬Ӫ�պ�ҵ���������ȶ��������ر������߲ɹ�ƫ����ڳ��̺��ҹ�˾ӯ��ˮƽ������������������ȥ���°����нϿ��������

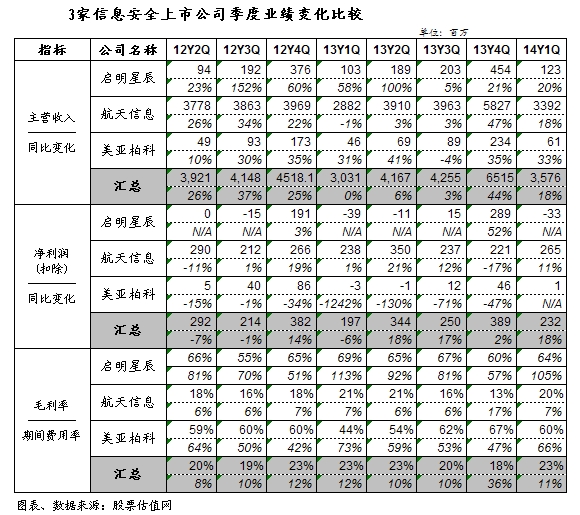

��Ӫҵ���뼰����������ָ�꿴��������Ϣ�����ϴ�˾�߱���Ϣ��ҵ�������ϵͳ����һ�����ʣ��ڹ�����ֵ˰˰���豸�����������¢�ϵ�λ��ҵ��Ҳ���ƽ�ȡ��������dz��ڳɹ��չ��������ƺ����簲ȫ��ҵ��ͷ��λ��һ�����̣�ҵ����ֱ�����������ߵĴ���֧�֡������ǰؿ����ڵ���ȡ֤��ҵ�Դ��ڿ��ؽΣ�������չ���Ȼ��������з����á��˹��ɱ������۷��ó�������������£�ӯ��ѹ���ϴ���δ�����ŵ���ȡ֤��һ���õ����ӣ�ҵ���ɳ��ռ���Ȼ�ϴ�

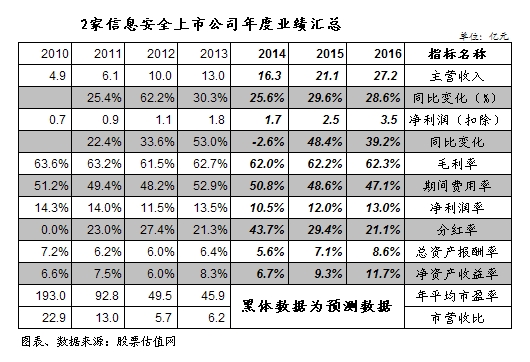

�±�Ϊ��Ϣ��ȫ��ҵ���ҵ�����ܱ����ɱ������ݿ��Կ�������ҵ���������������ر���2012����ڶ���Ϣ��ȫԽ�����ӣ�2012���ҹ���Ϣ��ȫ�г���ģ�ﵽ150�ڣ���ȥ���걣��20%������Ԥ��δ��5�꣬�ر����ڹ����������Ұ�ȫίԱ��������£���Ϣ��ȫ��ҵ�г���ģ�����ֱ�����������Ԥ�Ƶ�2015�꣬��Ϣ��ȫ��Ʒ�г���ģ�ﵽ250�ڣ����а�ȫ�����������졣Ԥ��2014����������������������������ʻָ����г������Ȼ��һ���õ�������

������Ϣ����ֵ˰˰���豸�����������¢�ϵ�λ����Ŀǰ�������������緢Ʊ������ҵ���Դ����Σ�ҵ�����ײ���Ŀǰ��˾�ɳ���Ϊ��������˹�˾��ȥ��ֱ��չ���������60��Ȩ�����ڵ³�56%��Ȩ���������Ž������֧�������ڽ���IC����POSרҵ�������������в��֣������в�����֧�Ž�����Ϣ����Ϊҵ��������Ҫ���������չ�˾�滮����2020�깫˾��˰��ҵ���������ʽ�����70%���γɽ�˰ҵ����֧��ҵ���������ҵ���صĸ�֣��Ӷ����µijɳ��ռ䡣

�����dz��ǹ������簲ȫ��ҵ��ͷ��ӵ����ȫ����֪ʶ��Ȩ�����簲ȫ��Ʒ������������������ȫ����������ϵ���߱����ּ���������©��ɨ�衢ͳһ��в�������أ�UTM������ȫ�Ϲ�����ơ���ȫרҵ����Ͱ�ȫ����ƽ̨��SOC����ȫ��λ����Ϣ��ȫ����������������չ�ӵ������ǩ��������ӡ�¡��ĵ���ȫ�Ȱ�ȫ�ĵ���������������100%��Ȩ����һ��������ҵ��Χ��������ҵ��λ��

���ǰؿ��ڵ�������ȡ֤�����г�ռ���ʹ��ڵ�һ����������Ϣ��ȫ����˾ҵ����Ҫ���������ݰ�ȫ�������ͻ���Ҫ�ǹ��Ҹ����������ţ�Ŀǰ��δ�γ��ȶ����г�������֣�Ҳ�����ʽ��롣δ����˾�г���չ��ͻ�ƿڼ����ڼ��Ժ�����졢���̵�������2013��8�£���˾Ͷ��5855��Ԫ���µ»�51%��Ȩ���µ»�רע�ڹ���������Ϣ������Ӧ�������Ŀ������ǹ��ڽ���Ӱ�����Ĺ���������Ϣ����������ר���豸�ṩ�̡������䲢������˾Ԥ��2014���ϰ��꾻����Լ��1500��Ԫ��1900��Ԫ֮�䣬ȥ��ͬ�ڽ�Ϊ18.45��Ԫ�������ҵ�����ֻ�Ϊ�ɹۡ�

����֤ȯ�г����ּ���ֵ

2014��7��22�գ�����300����2192.7�㣬���簲ȫ������ָ������2926.25�㡣ͨ���ȽϷ��֣�����ǰ�������������簲ȫ���ڽ�һ���ձ������µ�������һ���¼�һ����������Ȩ���ִ�����ڴ��̣�˵����ȥ�꿪ʼ���ߵij������ã�������ӹ�˾�ɼۣ�Ŀǰ�������й�˾��ֵ�ձ�ƫ�ߡ�

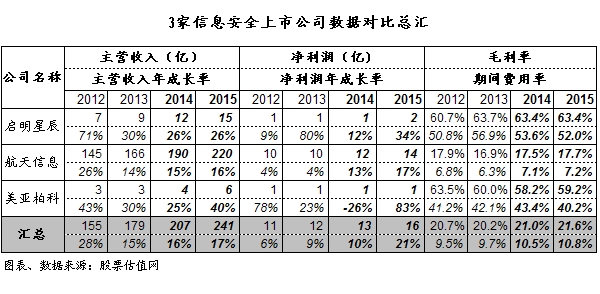

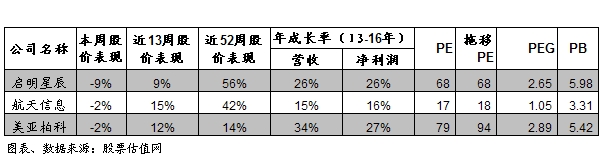

ϸ�����ҹ�˾�г����֣����������dz���������Ϣ�ı��ֶ���Ϊ���ۣ���������Ϣ��ȫ����ɲ����л���ϯλ���������ų�����Ȼ���Ͷ���߷�߳����������棬�ɼ۳��ִ���»�����ֵ���棬ҵ�ڹ�˾�����Ĺ�ֵˮƽ�����ƫ�ߣ��������dz������ǰؿ���PEΪ68����79������ӦPEGΪ2.65��2.89����ֵ���ڳ�֣�Ͷ���������Ͷ�ʡ���������ϢĿǰPE��Ϊ17�㣬��ӦPEGΪ1.05������һ���������ռ䣬ֵ�ù�ע��

�ߡ��ص㹫˾����

�����dz�������ӵ����ȫ����֪ʶ��Ȩ�����簲ȫ��Ʒ�����Ű�ȫ����ƽ̨����ȫ���������������ۺ��ṩ�̡���˾ӵ�����Ƶ�רҵ��ȫ��Ʒ�ߣ�������ǽ/UTM�����ּ�������������ơ��ն˹�����������֤�ȼ�������ͨ�����ϸ��ţ���˾�������;���ӵ��80%���г�ռ���ʣ�Ϊ�������ǿ��60%���й���ҵ�ͻ��ṩ��ȫ��Ʒ�������ڽ�������˾�����������С����пع���ҵ���С�ȫ���Թɷ�����ҵ����ʵ��90%�ĸ����ʣ��ڵ�������˾Ϊ�й��ƶ����й����š��й���ͨ������Ӫ���ṩ��ȫ��Ʒ����ȫ����ͽ����������˾2014��ľ�ӪĿ���Ǿ�������1.5��Ԫ��ͬ������22.5%��������Ϊ����ҵ�����ȳ��������������ѹ�����½�������£���ӪĿ������ѶȲ���

- • ���ز����ٿ�������������������ʢ2021��03��18��

- • ������ҵ��ҡֱ�ϣ��¹������������2021��03��18��

- • ��5G+��ͨ��˫��������PCBδ����������2019��03��25��

- • ��Ӫҽ�Ʒ���ʵ�壬ǰ������2019��03��07��

- • ϸ��ҽ�Ʒ���������ҵ�ɳ��ռ����2018��02��21��

- ����