成长依旧良好,估值优势凸显

―――6家污水处理公司综合评述

我国水资源总量约2.8万亿立方米,人均水资源2200立方米,仅有世界人均水平的1/4,被例为世界上十三个贫水国之一。随着我国工业化和城镇化的推进,日趋严重的水污染不仅进一步加剧了水资源短缺的矛盾,而且严重威胁到城市居民饮水安全,近年来频繁发生的长江靖江段水源污染、汉江武汉段水质氨氮超标、兰州自来水厂苯超标事件等水污染事故,迫使政府加大污水治理和监管的力度,未来污水处理行业的发展前景颇为光明。数据显示,污水处理行业内具备技术优势的相关设备公司和污水处理龙头,在过去两三年内多数保持快速增长态势,如膜市场的龙头碧水源在2010-13年间的利润年复合增长率高达64%,市场预期其未来三年营收复合增长率仍有望保持在30%左右,因而我们赋予其成长性最好的评级为1。

如此优异的业绩,因市场担忧后续的项目投资和订单落实情况,污水处理板块一度遭遇冷落和压抑,大部分公司的股价自今年2月份以来经历了一番较大幅度的向下调整,目前估值多已处于低估值区域。未来随着行业投资增速的回升,市场的担忧将逐步得到消减,公司业绩和估值有望同步提升,值得关注。

一、评述范围

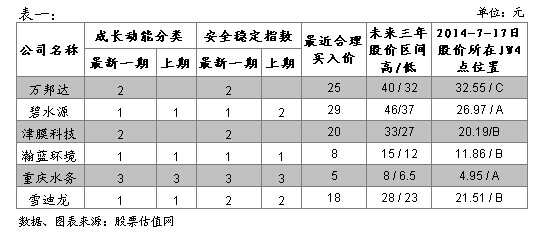

我们股票估值网研究覆盖的污水处理产业链中的企业共有6家,分别为万邦达、碧水源、津膜科技、瀚蓝环境、重庆水务、雪迪龙。这6家公司的成长性、安全性评级,以及股价所处的估值评级位置及预期股价区间详见下表:

考虑到污水处理产业的持续高景气,我们近期增加了该领域的企业数量,首次将万邦达和津膜科技纳入研究范围。从成长性和安全性评级来看,除了区域特征明显的重庆水务成长性和安全性评级稍差为3外,其余五家成长性和安全性评级均为最高的1或良好的2,其中有3家“1+1”公司(成长最好,可预期性也最强),可见市场对该行业的认可度较高。从估值来看,仅有万邦达位于估值较为充分的C点位置,有三家处于估值较为合理的B点位置,另外有两家处于估值偏低的超额利润买入的A点位置,表明经历较长时间的调整后,污水产业整体估值优势逐步显现,值得重点关注。

二、污水排放量仍保持持续的增长

近十多年来,我国废水排放总量呈稳步增长的态势,由01年的433亿吨/年增长至2012年的684.8亿吨/年,复合增长率达4.3%。细分来看,水污染源包括生活污水、工业污水和农业污水,其中城镇生活污水排放量占废水总排量比重最高,2012年已达67.6%,且仍处于明显上升的态势。未来随着城镇化建设的提速、以及工业化进程的继续,污水总排放量仍将保持一定的增长,加上国家对污水治理重视度的日益提升,这为污水处理产业的发展提良好的基础。从我们研究覆盖的6家污水处理公司来看,2011-13年营收平均涨幅分别为26.9%、22.2%和25.4%,保持较快增长,且市场预期未来三年行业营收增速仍有望超过20%,仍保持较快的增速。且具体到细分的龙头如碧水源,增速要明显高于行业平均水平。

三、密集的政策法规出台是污水处理行业发展的最有效推力

在过去的几十年里,政府为追求GDP的高速增长,而忽视环境的保护,以致环境污染问题日趋严重。面对媒体持续暴光水污染严重事故和公众不断表达的忧虑和质疑,政府治污的力度也开始逐步加大。近年密集出台污水治理的相关法规和政策(如下图所示),在强调加大污水治理力度的同时,也将污水治理纳入地方政府考核以及国民经济和社会发展规划。污水治理行业在相关政策法规的保驾护行下,或能走得更快更远。

近年出台及拟出台的污水治理相关法规和政策:

|

文件名称 |

发布时间 |

主要内容 |

|

《水污染防治行动计划》 |

有望在年内出台 |

拟投资2万 亿,用于城镇污水生理设施提标履行、再生水资源化利用等 |

|

《城镇排水与污水处理条例》 |

2013年10月 |

坚持统筹发展城镇建设和排水与污水处理事业,规定县级以上人民政府应当将城镇排水与污水处理工作纳入国民经济和社会发展规划 |

|

《华北平原地下水污染防治工作方案》 |

2013年4月 |

初步遏制地下水质恶化趋势;城镇集中式地下水饮用水源水质状况有所改善,到2020年年底,全面监控华北平原地下水环境质量和污染源 |

|

《实现最严格水资源管理考核办法》 |

2013年1月 |

拟对各省、各自治区、直辖市落实最严格水资源管理制度的情况进行考核,结果作为地方政府业绩考核指标之一 |

|

《重点流域污水防治规划》 |

2012年5月 |

2015年,按照《地表水环境质量标准》评价,重点流域总体水质由中度污染改善至轻度污染,I-III类水质断面比例提高5个百分点,劣V类水质断面 比例降低8个百分点 |

|

《“十二五”全国城镇污水处理及再生利用设施建设规划》 |

2012年4月 |

到2015年,设市城市生活垃圾无害化处理率达90%以上,县城生活垃圾无害化处理率达70%以上,全国城镇新增生活垃圾无害化处理能力58万吨/日 |

|

《国家环境保护“十二五”规划》 |

2011年12月 |

到2015年,主要污染物排放总量显著减少;城乡饮用水源地环境安全得到有效保障,水质大幅提高 |

四、产业链中各个环节均存在机会

污水处理就是采用各种技术和手段,将污水中所含的污染物质分离去除、回收利用或将其转化为无害物质,使水得到净化。在污水处理产业链中,主要有膜处理、污泥处理、再生水、水质监测等子行业市场,目前来看,各个细分市场均存机会。

4.1 膜市场是市场份额最大的子行业

膜处理法是利用特殊膜的悬着透过性,对水或者其他中的某些微粒或离子性物质进行处理和浓缩的方法。与传统活性污泥处理法相比,其具有出水水质高、占地面积小、适应能力强、剩余污泥少等优点,但同时由于其投资成本与运营费用较传统技术偏高,在出水水质要求偏低的项目上缺乏竞争力,使得膜技术发展受到局限性,以致膜法技术虽然在国内经历了十几年的较快发展,但市场份额仍偏低,仅有5%左右。

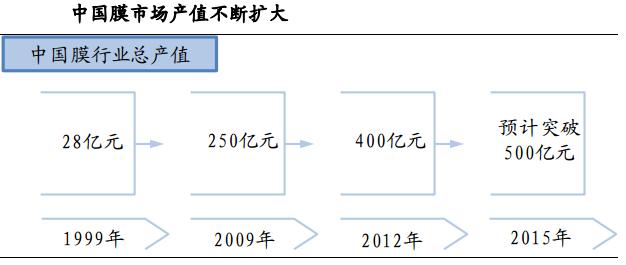

污水处理标准逐步提高是必然的趋势,如 2013年9月发布的《国务院关于加强城市基础设施建设的意见(2013)36 号文》,明确表示要“确保城市污水处理厂出水达到国家新的环保排放要求或地表水Ⅳ类标准”,且目前我国已将膜技术产业列入了国家战略新兴产业发展规划,膜处理法市场份额有望逐步提升。市场预计至2015年膜行业产值将达500亿元,成为污水处理产业链中市场份额最的细分行业。另外,拟投资二万亿的《污水治理行动计划》有望下半年出台,也为膜行业的发展提供良好的机会。

受益于膜市场的持续景气,碧水源和津膜科技保持较高的增速,其中津膜科技09-13年净利润得合增长率高45%。值得一提的是,津膜科技首发募投项目“复合热致相分离法高性能PVDF中空纤维膜产业化”和“海水淡化预处理膜及成套装备产业化”预计在今年6月使投入使用,达产后预计年贡献利润合计1.25亿元,是2013年净利润的1.7倍,公司的产能也由当前的110万平提升至425万平,产能的瓶颈的突破加上行业景气度仍处理上升周期,市场预期公司2014-16年的净利润复合增长率达39%左右,成长性突出。

4.2 再生水市场规模加速上扬

再生水,俗称为中水,主要是指城市污水或生活污水经处理后达到一定的水质标准、可在一定范围内重复使用的非饮用杂用水,其水质介于自来水(上水)与污水(下水)之间。在一些发达国家再生水利用率较高,例如以色列再生水回用率高达100%,几乎是做到污水零排放的程度,新加坡再生水回用率也可达70%-80%。而我国由于管网建设、利用成本及用户意愿等方面的原因,再生水回用率不足10%,即使达到据环保部发布的《重点流域水污染防治规划(2011-2015年)》提出的目标,到2015年我国再生水利用率提高到15%,仍与发达国家有较大的差距。

再生水利用对缓解水资源供需矛盾、减轻水环境污染、提高城市水资源利用综合经济效益等具有重要意义,在国家及地方政策的支持下,再生水行业有望进入加速发展阶段。从具体数据来看,全国城镇污水的再生利用规模由2005年的530万立方米/日发展到2010年的1210万立方米/日,年均增长率达25.7%,市场预计到 2015年将进一步发展到3886万立方米/日,近五年年均增长率高达44.2%,呈加速上扬的态势。行业的持续高景气,将为相关的公司提供良好的发展机遇。

再生水市场中,我们覆盖的公司主要有万邦达、碧水源、重庆水务、瀚蓝环境等,其中重庆水务是重庆区域的市政污水处理龙头,在重庆市市场占有率约为96%,处于绝对的垄断地位,但增长的空间已经较为有限。目前,公司已承接重庆长寿工业园的污水处理项目,未来公司或加大工业污水处理业务的拓展,同时公司董事长表示将加快实施“走出去的战略,可关注公司工业污水处理业务及异地扩张的进展。

4.3 污泥处理

2013年全国城镇污水处理厂已有3600余座,这些处理厂的年处理污水量能达到344亿立方米。以每处理1万吨污水就会产生5吨污泥计算, 344亿立方米的污水大概能产生2000万吨污泥。且随着污水处理厂的发展,将带动了污泥产量的迅速增加,预计到2015年,污泥产量将达到2600万吨,未来两年年均增长率达15%左右。目前污泥处理方式主要有填埋、焚烧、堆肥等,其中堆肥处理费用在300元/吨左右,焚烧费用在800元/吨左右,如全部污泥以300元/吨的堆肥来计算,2015年市场规模在78亿左右。 但由于我国的“重水轻泥”,导致目前污水处理厂污泥的安全处置率小于35%,未经无害化处理的污泥随意乱丢造成的二次污染现象严重。随着对污泥处理重视度的提高及相关政策的落实,相关的污泥处理公司或迎来业绩释放期,可关注瀚蓝环境、兴源过滤、中电环保等。而瀚蓝环境在南海区围绕垃圾焚烧,开展了生活垃圾清运、污泥处理、飞灰处理、餐厨垃圾处理等多项业务,固废处理技术全面,并已形成产业园模式。若成功收购废固处理行业龙头创冠中国,瀚蓝环境将利用创冠已有的垃圾焚烧项目,复制“南海模式”,使瀚蓝环境成为全国第一梯队废固处理企业,进一步打开成长空间,后续的发展值得期待。

4.4 水质监测

水质监测作为污水处理产业链的最上端行业,在国家环保政策的支持下,迎来了较快增长,其中最近两年市场规模保持20%以上的增速,分别为19.80亿元、23.76亿元。据《国家水资源监控能力建设项目实施方案2012-2014》,2013-2015年,我国将建设1.4万个国家级水资源监测点,实现对70%以上的取水许可水量、80%的重要水功能区等进行监测。以每个监测点需采购一台25万元的监测设备,则短期市场规模就达35亿元,且未来水资源在线监测、软件研发和系统集成每年的市场规模将在20亿元至30亿元之间,因而水质监测行业仍有望延续较高的增长势头。目前国内涉足水质监测设备的上市公司有聚光科技、先河环保、天瑞仪器和雪迪龙等。

其中雪迪龙是以环境监测为主营,受火电厂脱硫脱硝建设高峰期的到来,雪迪龙近四个季度营收增速分别达47%、59%、71%和46%,进入高速发展通道。其近一两年水质监测产品已配置齐全,其产品可以广泛应用于地下水、地表水、自来水厂及其他污染源等的水质监测,目前雪迪龙正在大力推广水质监测产品,随着国家对水污染投入的逐步增加,水质监测有望成为雪迪龙新的增长点。另外,雪迪龙仍有中小锅炉脱硫脱硝、烟气监测、VOCs监测等项目储备,未来增长的动能充足,雪迪龙未来成长的动能充沛,可重点关注。

五、盈利趋势

以下是6家污水处理公司的各组业绩数据图表。从图中可以看出,除了以工业污水处理为主的万邦达和受区域限制的重庆水务单个季度营收出现过负增长外,其余四家最近九个季度营收均实现稳定增长,其中国内膜生物反应器(MBR)技术大规模应用的开创者碧水源,近九个季度营收均超过28%,增速喜人。值得一提的是,虽然万邦达近两个季度营收出现下滑,但由于手中订单充足,加上将受益于新型煤化工的大规模重启,市场对期后续发展仍较为乐观,预计2014-15年营收增速分别为42%和31%,而重庆水务主要是因施工程业务收入大幅下滑,导致营收下滑,随着其工业园污水处理业务的拓展以及异地扩张的突破,公司仍有望实现稳健增长,因而市场预期6家公司2014-15年的平均营收年均增速为28%和25%,整体仍将保持较快的增长。另外,从净利润来看,除了重庆水务因计提资产差值损失和受人民币贬值导致财务费用大幅增加等因素的影响,使其近两个季度净利润连续出现下滑外,其他五家公司各个季度的净利润基本保持增长的态势。

从各季度毛利率变化来看,除了雪迪龙和瀚蓝环境呈较明显的下滑态势外,其余四家各季度毛利率均出现较大的波幅,但整体上看仍处于下滑的趋势中, 随着行业竞争的进一步加剧,污水处理行业的毛利率或仍有下滑空间,市场预计6家公司2014-16年的平均毛利率为41.6%、40.7%和39.9%,仍呈下滑的态势。

六、市场表现及估值

从以下两个图来看,公用事业二级市场的整体表现要强于沪深300,但具体到污水处理产业来年看,却出现分化,近52周仅有津膜科技、瀚蓝环境和雪迪龙表现要强于公用事业板块和沪深300,其中瀚蓝环境有望通过收购中国创冠,进入全国废固处置行业的第一梯队而受市场追棒,近52周涨幅高达80%。其余的三家公司各个时间段表现却均跑输公用事业板块及沪深300,其中万邦达和碧水源近52周分别下跌15%和24%。但它们业绩增长的势头却并未改变,市场预计万邦达和碧水源2014-16年的扣除后净利润复合增长率分别为28%和31%,仍处于较快的增长通道。因而我们认为它们表现弱于大盘的主要原因,或是前期的炒作提前透支了公司的成长预期后(如万邦达2013年最高涨幅高达2.39倍), 出现持续的价值回归。目前6家公司除了万邦达估值较充分外,其余估值均回到合理甚至低估的区域,值得关注。

七、重点公司介绍

污水治理问题将是市场持续关注的焦点之一,尤其是拟投资2万亿的《污水治理行动计划》有望在今年下半年推出,或成提升污水处理板块业绩与估值的崔化剂,我们建议关注万邦达、碧水源。

万邦达是一家为煤化工、石油化工、电力等下游行业大型项目提供工业水处理系统全方位、全寿命周期服务的专业服务商。目前,公司全面掌握了水处理系统给水、排水、中水回用专业技术能力,具备较强的综合实力和统筹能力。在宏观经济增长放缓的背景下,对公司传统的污水处理业务造成负面的影响,近二个季度增速出现放缓。但公司目前订单充足,受益于新型煤化工的大规模重启,公司仍有望保持较快的增速,市场预期公司2014-16年净利润复合增长率为28%。但目前公司股价处于JW4股价图谱的C点位置,估值已较充分,投资者需耐心等待合适的入进时机。更多关于万邦达的信息可参见股票估值网最新一期的万邦达个股分析报告。

碧水源是中国MBR技术大规模应用的开创者,是世界上同时拥有全套膜材料制造技术、膜组器设备制造技术和膜生物反应器水处理工艺技术与自主知识产权的少数公司之一。公司自2010年上市以来,营收从5亿元增至2013年的31.33亿元,扣除非经常性损益后的经常性净利润由1.81亿元增至2013年的7.99亿元,年均复合增长率分别达到84%和64%,成长十分靓丽。2014年1季度公司营收和扣非后净利润分别同比增长31.21%和37.5%,延续了快速增长态势。未来随着政府治污力度的加大和公司异地扩张的持续,当前高增长的态势仍有望延续。公司成长动能和安全动能评级皆为1,是成长最好、可预期性也最强的公司,且股价已回落至JW4股价图谱的A点位置,即超额利润买入区域,可重点关注。更多关于碧水源的信息可参见股票估值网最新一期的碧水源个股分析报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多