成长良好、估值偏低、分红优厚,静待市场发现

―――7家电力公司综合评述

电力行业是关乎国民经济的重要基础产业,市场开放程度不高,使得行业整体经营的持续性和稳定性较强。目前电力公司受益于煤炭价格的持续低迷,盈利能力显著改善,加上外延并购不断,业绩成长良好。我们认为,未来我国电力需求将保持平稳增长态势,在电力供应增速相对较慢、煤电联动预期弱化、电价形成机制改革以及集团资产整合等方面因素的综合作用之下,电力公司未来仍有望保持平稳增长。目前市场上的投资者依旧偏好中小市值风格的股票,若未来的市场风格发生转变,以电力公司为代表的成长良好、估值偏低的板块将重获市场青睐,加上相关电力公司往往具备优厚的分红传统,尤其值得稳健型投资者重点关注。

一、评述范围

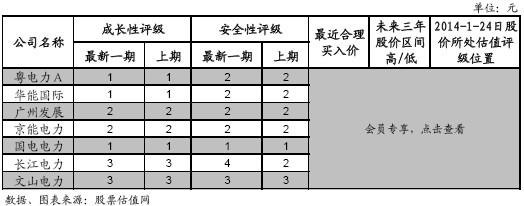

股票估值网研究覆盖的电力上市公司共有7家,其中火电公司有5家分别为粤电力A、华能国际、广州发展和京能电力,水电有长江电力和文山电力二家。这7家公司成长性、安全性评级、股价所处估值评级位置及预期股价区间详见下表:

由上图可看到,五家火电企业的成长性和安全性评级普遍处于1和2的位置,均属于成长性和安全性较强的公司,其中,国电电力由于其电力资产均衡、通过持续的外延收购,今明两年业绩有望加速,股票估值网给予其成长性和安全性评级均为1。水电方面,由于2013年全国来水普遍偏枯,水电企业整体盈利能力有所下滑,成长性和安全性评级相对较低,其中,长江电力受长江流域来水偏枯并托管向家坝电站影响,安全评级由上期的2下调至当期的4。在估值方面,五家火电企业粤电力A、华能国际、国电电力、广州发展和京能电力均处于估值评级的A点位置,即低估值区域,两家水电公司亦处于估值较为合理的B点位置,整体的估值优势较为明显。

二、电力行业综述

1、国家统计局数据显示,2013年全社会用电量为52451亿千瓦时,同比增长 7.6%,较2012年5.5%的增速有所提升,同时市场预计2014年仍有7%-8%的增长,电力需求保持平稳增长态势。而电力供应方面增速略低于用电增速,其中,国内五大电力上市公司,包括华能国际、华电国际、国电电力、中国电力和大唐发电的发电量同比增速平均仅为6.15%。此外,电力行业装机容量与投资亦保持稳定增长,截至2013年11 月底,全国全口径装机容量达到118003万千瓦,同比增长10%,其中水电和火电装机容量分别达到23771和84783万千瓦,同比增长14.6%、6.8%。

2、煤炭占火电电力生产企业总成本的8成左右,因此,煤炭价格的波动对电力企业业绩影响非常显著,火电企业将受益于煤炭价格的持续低迷。目前,我国煤炭产能约43亿吨左右,而国内煤炭需求为39亿吨左右,同时,每年净进口煤炭超过3亿吨,由此可见,我国煤炭产能过剩超过7亿吨。在巨大的产能过剩压力之下,2013年煤炭均价同比下滑最高达16.12%,火电企业因成本降低而使得企业盈利能力创出历史新高达0.042元/千瓦时。由于煤炭产能严重过剩的格局在2015年前难以化解,火电企业的盈利能力在未来仍有望保持在当前水平。

3、煤电联动预期已弱化。根据2012年12月《关于深化电煤市场化改革的指导意见》规定,当电煤价格波动幅度超过5%时,以年度为周期,相应调整上网电价。2013年环渤海5500大卡动力煤平均价格为589元/吨,与年初633元/吨相比,跌幅仍超过6%,最高跌幅达到16.2%,当前已到上网电价调整时间窗口,但煤电双方对煤电联动集体缄默,煤电联动或难以执行,原因有以下两方面:

首先是煤企和电企在整个发电产业链中实际上是互利的,发电企业的利润减少必将导致发电企业压缩成本,从而继续对煤炭价格带来压制,这是煤企不愿看到的,而2013年年末煤价出现连续的上涨,最后一期环渤海5500大卡动力煤指数收报631元/吨,较年初首期的价格指数633元/吨相比,跌幅尚不足1%,市场普遍认为火企之所以接受煤价连续上涨就是为了避免煤电联动。

另外,2013年10月,全国火电企业上网电价已普遍下调1至2分/千瓦时,用于弥补可再生能源基金缺口和解决环保电价问题,加上在全国范围治理雾霾迫使火企加大环保投入已回吐部分煤价下跌带来的利润,如执行煤电联动将引发火企的不满。

4、电价形成机制的改革或使相关上市公司受益。目前,国内电价定价主要有“成本加成”和“竞争定价”两种主要的定价方式,其中的“成本加成”模式,即中国《电力法》规定的成本加利润加税金的定价模式,是当前国内主要定价模式,但模式最终变成了政府定价,政府把电价作为宏观经济调控手段,需要优惠的就降电价,需要惩罚的就加电价,使得电价严重扭曲;“竞争定价”模式,即英美20 年前提倡的在电力工业发电和销售环节引入竞争机制,在电力市场上通过竞争确定电价,十八届三中全会《决定》提出,完善主要由市场决定价格的机制,能由市场形成价格的都交给市场该模式,“竞争定价”模式或成为国内电力改革的主要方向,而作为清洁能源的水电或成为电力改革的突破口。

水电上网平均价格仅有0.301元/千瓦时,是所有能源发电中最低的(燃煤、燃油、核电、然气、垃圾分别为0.401、0.401、0.430、0.584、0.650元/千瓦时),该价格未能反映水电资源的稀缺性和良好的调峰性能。为更好体现资源价值,我们判断送省内上网电价将推行分类标杆上网电价(即以当地电力市场平均上网电价为基础,按照调节性能实行分类标杆电价),跨省跨区送电将实行反推电价,以使水电站可以获得更高的上网电价,水电企业或为电力改革的最大受益者。

三、盈利趋势分析

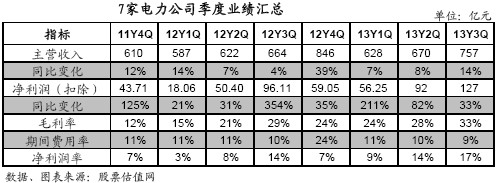

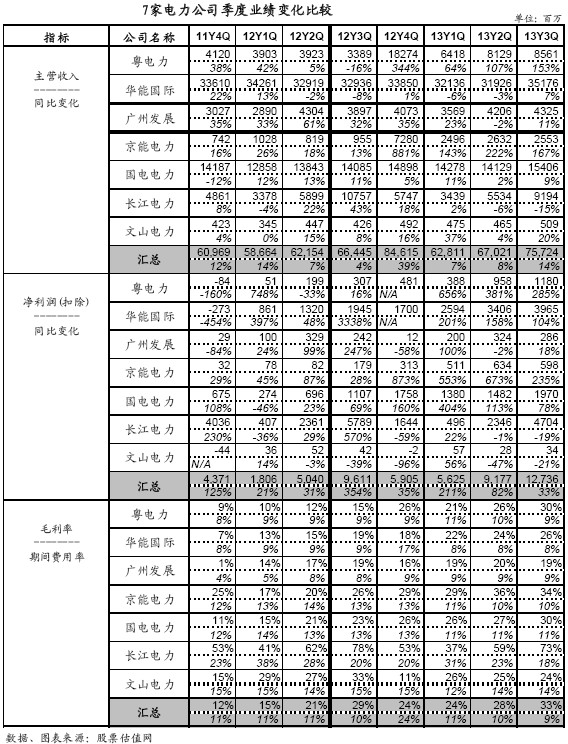

由下图可见,7家电力公司营收连续八个季度保持稳定增长,其中2012年四季度由于华能国际、京能电力等购入大控股股东相关电力资产,营收同比增长达39%,进入2013年后,在基数大幅提升的基础上仍保持稳步上升的势头,由于包括国电电力、长江电力等公司都存在明确的资产注入预期,预计未来三年营收将保持着稳定增长的态势,外延式的扩张将成为电力行业的主要发展方向。下表显示近八个季度以来7家电力公司毛利率呈稳步上扬态势,主要因素是进入2012年后煤炭价格急转下行,加上平均上网电价出现上调,造成电力企业盈利能力大幅提高,由于煤炭供需严重失衡,其价格将有望维持在较低水平,电力企业的盈利能力将保持较高的水平。此外电力行业的成本费用控制力较强, 2012年四季度因发生并购行为,期间费用大幅上升,在消化并购产生的费用后,2013年期间费用率呈逐季下行的态势,其良好的费用控制能力值得肯定。

从7家电力公司季度业绩变化比较表来看:7家公司在过去8个季度的主营业务收入均有所波动,但整体仍保持平稳增长,其中粤电力和京能电力因于2012年四季度收购集团电力资产,营收分别增长3.4和8.8倍,这也部分表明当前电力行业的增长动力主要来自外延并购,而国电电力和长江电力因控股股东有明确的资产注入计划,现已开始着手进行,值得期待。除了长江电力和文山电力这两家水电公司外,其余五家火电公司毛利率八个季度同比明显上升,环比亦基本处于上升的态势,主要受益于煤炭价格的持续下滑。

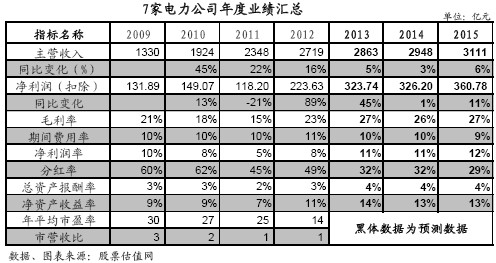

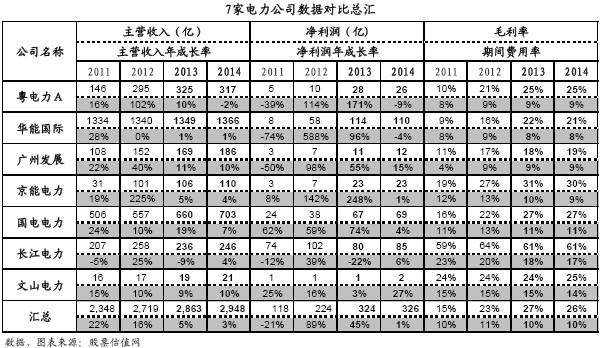

从年度业绩汇总表可以看出,电力公司的主营业务收入经历了2010年的高速增长后呈现逐步下行的走势,但扣除后净利润在2012年同比增长达89%,且市场一致预测2013年经常性净利润仍增速仍高达45%。其中获得控股股东持续增持、电力资产结构均衡的国电电力值得稳健投资者重点布局,另外,形成电力、煤炭和燃气三大主业协同发展的广州发展也值得关注,受益于国企改革,未来有望成为广州国资委相关资产整合的平台。

四、市场表现及估值

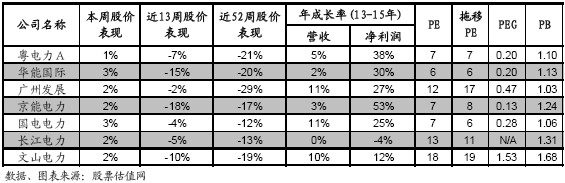

从下图可以看出,虽然在最近13周,电力指数跌幅要大于沪深300指数,但如果从较长的时间来看,最近一年电力指数的跌幅要明显小于沪深300指数,整体表现仍算得上相对稳健。

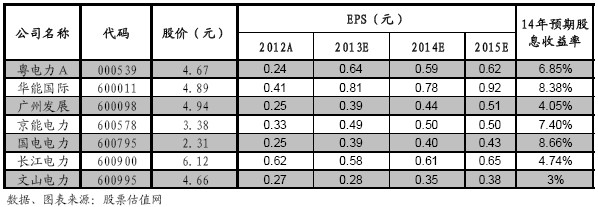

具体到7家公司来看,除国电电力中长期走势比沪深300要强外,其他几家公司表现均弱于市场平均水平,主要原因除了电力板块的公用事业属性,成长想象空间有限以外,也跟当前资金成本较高,市场偏好中小市值风格的股票有关。但经历了前期的下跌后,目前电力公司的估值普遍偏低,加上股息收益率诱人,即便是最低的文山电力和广州发展也达到3%和4.05%,其余五家的股息收益率则高于银行三年期的定存,已然成为攻防兼备的投资品种:市场整体转好时,能分享股价差额收入,若股市持续低迷,亦能享有高于银行利息的分红收益。从估值角度来看,除了2家水电公司及电力业务的主营占比相对较小的广州发展外,其余几家PE均在8倍以下,处于较低水平,其中,国电电力拖移PE仅为6倍,市场一致认为其2013-15年净利润复合增长率达25%,对应PEG仅为0.28,股价处于JW4图中A点位置,即价值低估区域,可重点关注。

五、具有明确资产注入预期和优厚分红传统的公司值得重点关注

国电电力:2010年4月国电集团承诺,将以公司作为集团火电及水电业务的整合平台,力争用5年左右时间,通过资产购并、重组等方式,将集团发电业务资产注入公司。目前国电集团装机1.21亿千瓦,是公司现有装机3倍多,预计今明二年资产注入将加速,公司将迎来重大的发展;其次,公司火电、水电及风能和太阳能的占比分别为72.8%、20.1%及7.1%,资产结构均衡,后续成长性可期;另外,公司业绩持续保持稳定,市场一致预计公司2014年股息收益利或将高达8.66%,在A股市场相当罕见,是稳健型投资者不容错过的优质备选标的。

首先是控股股东三峡总集团持有公司73.33%股份,有动力把公司作为集团水电资产整合平台。目前集团在建的金沙江下游流域装机规模相当于2个三峡项目,且在2012年年中已启动金沙江下游水电站的资产注入工作,值得期待。其次,公司上网电价是所有电力公司中最低的,仅有0.216元/千瓦时,低于水电公司的平均0.301元/千瓦时,更远低于火电的平均0.401元/千瓦时,公司或将是日益临近的电价形成机制改革的最大受益者。另外,公司2014年预期股息收益率达4.75%,相当诱人。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多