周期更替,或有回升机会?

―――3家畜禽养殖类公司综述

自2011年10月份以来国内生猪价格持续下跌,到2012年3季度降至最低,导致畜禽养殖类公司业绩同比大幅下降。春节期间,生猪、肉鸡、蔬菜等农产品竞相涨价,给农牧类公司股价带来一波不小的反弹。结合生猪存栏量、能繁母猪存栏量及历史生猪价格走势等多项因素分析,我们判断2013年将是畜禽价格周期更替之年,即在结束上一轮下行周期的同时或许会开启新一轮上升周期,投资者可关注。

一、评述范围

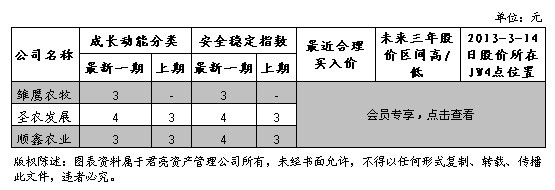

下表是入选《A股票估值》中畜禽养殖行业的3家公司。从2012年3q成长动能排名看,雏鹰农牧和顺鑫农业均为3号,圣农发展为4号,行业整体成长性偏弱。结合估值指标JW四点看,雏鹰农牧和顺鑫农业的股价分别处于A、B点位置,估值水平较低。

二、畜禽价格分析

1、猪肉价格分析

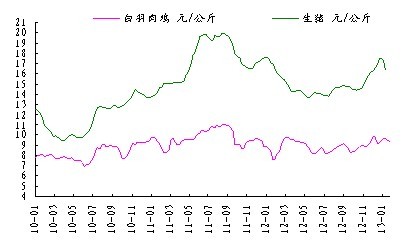

纵观过往猪肉价格走势,每一轮猪价运行周期通常是3-4年。通过下表看,最近一个运行周期始于2010年,到2012年依然处于右半段下跌周期中。我们判断,到2013年本轮猪价周期或将结束,有机会进入新一轮上升周期中。

最近一个周期自2010年开始上升,2010年4月初价格为9.48元/公斤,到2011年9月份达到最高值19.92元/公斤,之后见顶回落。2012年猪肉价格一度由17.42元/公斤下跌至13.66元/公斤,到10月份受春节临近影响开始反弹,我们认为这轮反弹将随着春节的结束而结束,之后继续周期单边下跌行情,到2013年下半年再结束本轮周期的同时进入新一轮上升周期。

通过将生猪存栏量、能繁母猪存栏量与猪肉价格的历来数据对比发现,通常而言,生猪价格变动滞后于生猪存栏量约5个月,滞后于能繁母猪存栏量约10个月。即2010年1月至2011年10月国内生猪存栏量表现出先降后升的“U”字型,5个月后的2010年6月至2012年3月国内生猪价格则表现出先升后降的倒“U”字型。同理,2010年1月至2012年1月国内能繁母猪存栏量表现出先降后升的“U”字型,10个月后的2010年11月至2012年11月国内生猪价格表现出明显的先升后降的倒“U”字型。

结合以上分析思路,2012年8、9、10月份国内能繁母猪存栏量逐月上升,并达到峰值5078.17万头(11月份回落至5065.00万头),若未来存栏量不能再创新高的话,2013年6、7、8月份国内生猪价格将运行至价格底部,并结束本轮下跌周期,转而开始新一轮上升周期。

2、禽类价格分析

通过历史价格走势看,禽肉作为猪肉的主要替代品,其价格走势与猪肉价格走势表现出正相关性。若2013年猪肉价格进入上升周期,鸡鸭禽类价格也将同样进入上升期。

三.盈利趋势

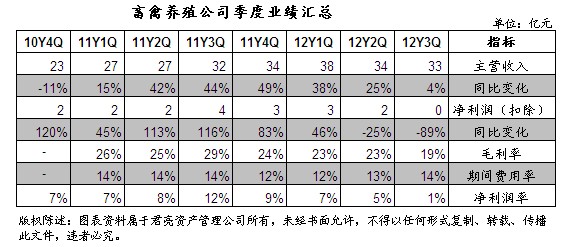

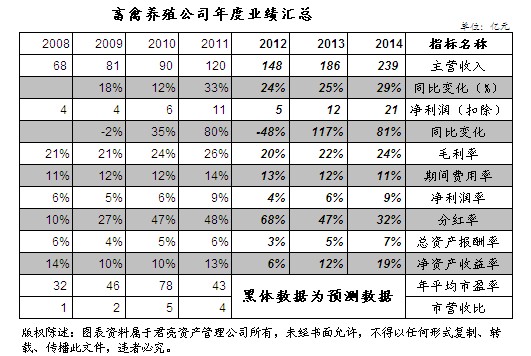

通过3家畜禽养殖公司季度业绩汇总表看,自2012年一季度起营收及净利润增速开始下滑,到二季度净利润同比下降25%,三季度进一步恶化至89%。2012年7、8月份美国中西部遭遇持续大规模干旱,大豆、玉米单产下降,导致国际农产品价格大幅上升,从下表看,三家公司的综合毛利率在2012年三季度降至最低19%,销售净利率降至1%,行业盈利能力达到冰点。

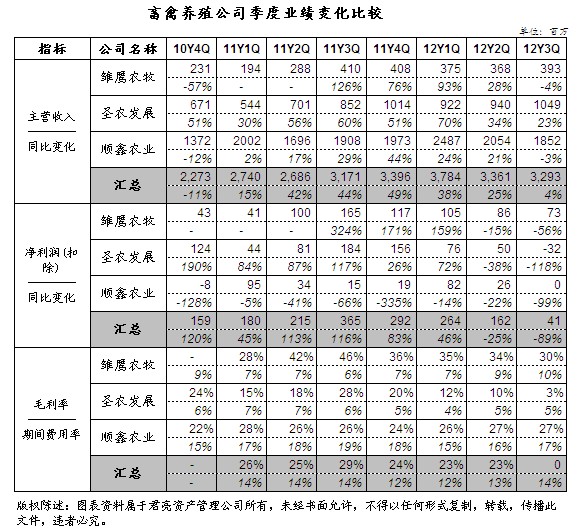

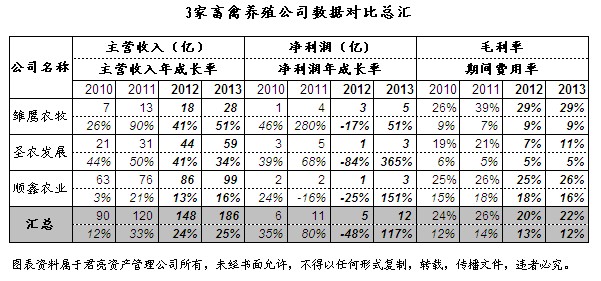

结合各公司季度业绩变化比较表看,2012年三季度雏鹰农牧、圣农发展、顺鑫农业的经常性净利润分别同比下降56%、118%和99%。正所谓否极泰来,在盈利已下降如此大幅度之后三家公司未来业绩能够扭转,可从年度业绩汇总表中探究。

正如前文所说,2012年畜禽养殖类公司盈利降至冰点,综合净利润同比下降48%%至5亿元,销售净利率和净资产收益率分别跌至4%和6%,是2008年以来的最低值。但是,2013年由于畜禽价格有望重新步入上升周期,预计营收同比增长25%至186亿元,经常性净利润同比增长117%至12亿元,规模已经超过2011年水平。受益于价格的提升,预计净资产收益率可升至12%,2014年依然以稳步提升为主。

根据公司发展规划,雏鹰农牧近几年有开封、尉氏县、三门峡等多个生猪项目投产,预计2012-2014年生猪出栏量年均复合增速将超过50%;圣农发展未来五年将在现有光泽县2.5亿羽饲养产能的基础上再建2个年产2.5亿羽的生产基地,总产能达到7.5亿羽,市场预计未来三年公司肉鸡出栏量复合增速或将达到45%。受益于产能的释放,市场预计2011-2014年雏鹰农牧净利润复合增速为24%,圣农发展为25%,业绩将进入高成长期。

四.证券市场表现及估值

2013年3月14日,沪深300收于2534.27点,本周下跌3.25%,同期申万二级农业综合指数下跌7.39%,跌幅超过沪深300。若将考察周期放大至最近一年(52周),沪深300下跌2.72%,而农业综合却大幅下跌了13.44%,市场表现对畜禽价格的敏锐度略见一斑。进而,结合我们前文对畜禽价格周期的核心假设,我们看好各家公司在2013年下半年的表现。

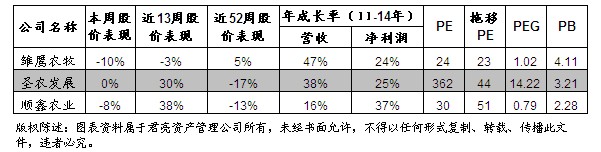

细看3家公司的具体市场表现,雏鹰农牧近52周股价上涨5%,近13周和近1周分别下跌3%和10%,主要原因是2013年春节之后猪肉价格下跌导致公司股价下跌。公司目前PE值24倍,PEG值1.02倍,估值相对充分,随着猪肉价格的持续下跌到2、3季度或许出现低估值捡漏的好时机。

圣农发展由于筹划发行股份购买资产并募集配套资金事项,公司股票已于2013年2月28日停牌,预计将于2013年3月29日复牌。由于公司2012年每股盈余将降至0.1倍以下导致目前市盈率达362倍,几乎没有参考价值,但是随着未来畜禽价格进入上升周期投资者仍可重点关注。

顺鑫农业主营生猪屠宰以及白酒业务,近13周股价上涨38%,表现相对理想。2012年的白酒行业受“塑化剂”和“限价令”双重事件影响,高端白酒受市场极力打压。然而,公司销售占比较大的是50元以上的低端白酒,因而股价复苏相对较快。

五、行业公司点评

圣农发展:1、2013年下半年鸡肉价格有网进入新一轮上升周期;2、2013年饲料价格筑顶回落;3、未来产能扩张积极,年均复合增速有可能达到45%。

雏鹰农牧:1、2013年下半年猪肉价格进入新一轮上升周期;2、产能扩张十分积极,未来三年生猪出栏量复合增速超过50%;3、2013年饲料价格见顶回落。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多