行业有困难,业绩呈分化

―――7家汽车零部件公司综述

2012年,受我国宏观经济不景气影响,我国汽车销量增速仅为4.33%,延续了2011年的个位数增长。其中狭义乘用车销售1549.52万辆,同比增长7.07%;商用车381.12万辆,同比下降5.49%。由于汽车零部件行业所处的产业链位置,议价能力较弱,大部分汽车零部件价格纷纷下跌,从而导致除少数企业外,2012年大部分汽车零部件厂商盈利能力下滑严重。

自2012年9月开始,我国PMI指标已连续5个月重回荣枯线之上,显示出我国宏观经济连续回升。随着宏观经济的回升以及汽车行业景气度回升,市场预计2013年我国汽车将保持10%左右的较快增长,下游需求持续向好将使汽车零部件行业景气回升。另我国汽车零部件产业链在不断延伸,正从简单的零部件供应商向系统供应商过度,随着我国汽车零部件产业链的不断完善和技术上的不断进步,行业仍有很大的成长空间。

一、评述范围

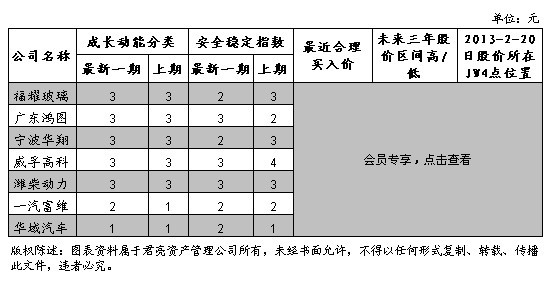

本次我们共收录了华域汽车、一汽富维、宁波华翔、威孚高科、潍柴动力、福耀玻璃、广东鸿图等七家汽车零部件公司股票,各公司成长动能和安全稳定指数排名、PE、股价所处JW4点区位及预期股价区间详见下表:

从上表中我们可以看到,华域汽车及一汽富维表现最好,其最新一期成长动能指数分别为1和2,成长性颇佳;安全稳定指数均为2,业绩较为稳定,这主要是因为华域汽车和一汽富维生产的零部件分别主要供应上汽集团和一汽轿车这两大国内乘用车生产企业龙头所致。一汽富维成长动能下调为2的主要原因是受其主要客户一汽轿车因车型老化,销量大幅下滑,业绩亏损严重导致本部车轮业务压力较大,公司业绩有所下滑。2012年,汽车板块中,狭义乘用车表现最好(同比增速约为7.07%)。其他几家零部件生产商表现平平,其成长动能指数均为3,安全稳定指数也在2以上,盈利能力不甚稳定。从估值系统JW4点我们可以看出,华域汽车、一汽富维、福耀玻璃和宁波华翔目前股价均处于A点位置,而广东鸿图和潍柴动力目前股价位于JW4点钟的B点,估值偏低,具有明显的估值优势。7家汽车零部件上市公司中唯一一个股价在D点位置的是威孚高科,其估值偏高,在估值上并不占优势。

二、汽车零部件行业综述

1. 我国汽车零部件发展现状

2012年以来,受宏观经济以及行业景气度下滑影响,我国汽车产销量增速虽有所放缓,但仍呈稳步增长态势。据有关部门统计,2012年全年我国汽车产销量分别为1927.18万辆和1930.64万辆,分别同比增长4.63%和4.33%,其中乘用车产销1522.37万辆和1549.52万辆,分别同比增长7.17%和7.07%;商用车产销量分别为374.81万辆和381.12万辆,同比下降4.71%和5.49%,从全年产销量来看,我国全年产销成功突破1900万辆,再创历史新高。国内汽车产销量的增加或将刺激汽车零部件需求的增长。

目前,由于我国汽车零部件生产商研发能力弱,在技术上与国外企业相比并不占优势,因此导致我国主流零部件市场仍为诸如德尔福、伟世通等国外企业所占据。据有关部门统计,目前我国汽车零部件总产值约占整个汽车行业产值的40%,国内汽车工业的进步需要零部件企业研发、生产、制造技术的不断升级,随着国家对自主品牌支持力度的加大,各汽车零部件生产厂家加大技术研发投资以及各零部件生产厂家通过合资引进国外先进技术,我国汽车零部件缺乏核心竞争力的现状有望得到明显改善,进而实现我国从汽车大国走向汽车强国。

另外,目前我国人均GDP约5000美元,与我国较低的汽车普及率不相匹配,人均纯收入的增加导致大众对汽车的购买力和购买意愿增强。随着国内宏观经济的企稳回升、人均纯收入的增加、居民购买意愿增强,我国汽车市场还有很大的发展空间,因此我国汽车零部件行业可谓发展潜力巨大。

2. 国民财富的快速增长和城镇化建设加速将间接推动零部件行业较快增长

改革开放30年以来,我国经济持续快速发展,GDP总量已跃居世界第二位,从而使国民财富迅速积累。十八大提出目标,到2020年GDP和人均纯收入相比2010年翻一番,政府仍将致力于我国经济继续稳定增长,国民财富有望再上一层楼,国民财富的增加有助于推动消费结构持续升级,支持汽车产业长期稳定发展。同时,从千人汽车保有量上我们可以看到我国汽车市场的发展前景,截至2011年年底,我国千人汽车保有量仅为70辆,不仅远低于欧美日等发达国家千人保有量,甚至与140辆的世界千人保有量也存在着较大差距,因此我国汽车市场还有很大的发展空间。另外,十八大提出加快城镇化建设速度,这或将加快我国二、三线城市以及广大农村汽车市场需求的释放,预计2013年我国汽车行业将实现10%以上的同比增长,这将明显推动我国汽车零部件的市场需求,进而推动我国汽车零部件行业实现较快增长。

3.技术升级,竞争力显现,推动细分行业发展

目前国内汽车零部件竞争力现状可以分为三个层次:1)技术含量低的劳动力和原材料密集产品,包括电池、轮胎、线束、玻璃及覆盖件等,这一部分外资控制力较弱,竞争较为充分;2)技术含量较高的精加工和机电一体化产品,包括精密铸件类、经加工类、机电类、这一部分处于明显的进口替代和全球分工阶段,目前我国相关企业技术成熟,竞争力开始显现,这将有助于推动汽车零部件细分行业发展;3)技术含量极高的以精密控制和电控单元为主的高科技产品,包括安全气囊、自动变速器、电控单元等,国内企业技术还不够成熟,暂时无法实现批量生产,要实现大规模的进口替代尚需时日。

三、盈利趋势

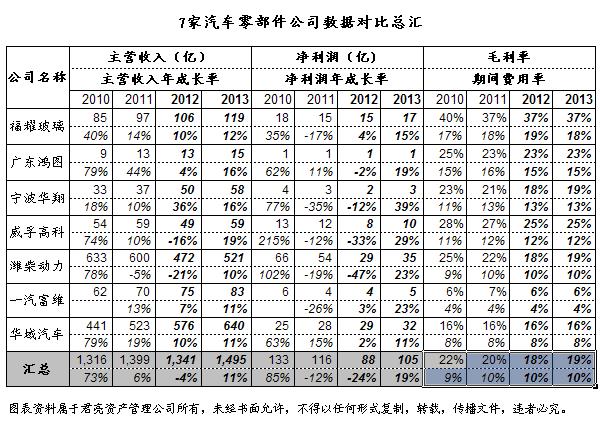

下面两张表分别是七家汽车零部件公司数据加总所得的年度业绩汇总表和各公司数据汇总对比表。其中,年度业绩汇总表是七家公司数据加总所得,不能充分反映各公司真实变动情况,而各公司数据汇总对比表则更能充分反映各公司变化情况。

从过去两年的表现来看,除潍柴动力2011年营收同比增速为-5%以外,其他各家公司营收增速均保持在10%以上,而各家公司业绩表现则分化明显。这主要是因为受行业景气度下滑影响,乘用车、商用车销量增速差异明显,从而导致各零部件生产商因配套方向不同从而业绩分化严重。其中,我们较为看好的华域汽车因其主要客户上汽集团侧重于发展乘用车,从而在其他汽车零部件生产企业业绩大幅下滑是仍能保持15%以上的增长,可谓是一枝独秀。而其他几家公司在2012年业绩均出现不同程度下滑,一汽富维也难逃业绩下滑的窘境,主要是因为自2011年3季度开始,其配套的一汽轿车因车型老化问题销量大幅下滑,从而导致公司业绩下滑26%。但随着我国经济的企稳回升以及汽车行业的复苏,预计2013年乘用车将维持10%左右的增长,市场认为汽车零部件发展潜力仍旧巨大。

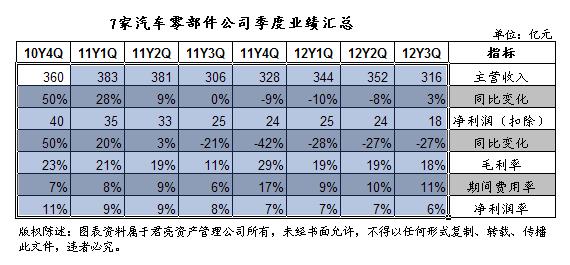

下面两张表分别是近8个季度业绩汇总表和各家公司季度业绩变化表,与年度业绩汇总表一样,季度业绩汇总表不能充分反映各公司主要变动情况,而各公司季度业绩变化比较表则更能充分反映各公司经营变化情况。

先看华域汽车,在过去几个季度公司扣除后净利润增速均为正,在行业不景气时,华域汽车之所以能实现业绩的平稳增长主要是因为其背靠上汽集团(7成左右的零部件配套上汽集团),其毛利也稳定在15%以上,业绩稳定。

一汽富维背靠一汽集团,但因为2012年一汽轿车因车型老化问题销量持续下滑,导致一汽富维业绩表现极不稳定,其毛利也比较低,维持在5%左右。

广东鸿图因其配套的乘用车市场表现较为稳定,业绩表现较佳,最近两个季度公司扣除后净利润同比增速均在10%以上,毛利率也维持在15%左右。

福耀玻璃则从2012年1季度开始净利润下滑幅度逐步收窄,进入3季度,公司扣除后净利润增速约11%,毛利率也维持在20%左右。威孚高科则从2012年2季度开始扣除后净利润下滑幅度逐步收窄,其单季毛利率也维持在23%以上,盈利能力较强。

四、市场表现及估值

从表六和表七可以看出,7家汽车零部件上市公司整体表现不甚理想。近13周以来,除威孚高科、福耀玻璃及一汽富维跑赢大盘外,其他几家上市公司均弱于大盘。而从近52周的数据来看,除威孚高科因业绩支撑跑赢大盘以外,其他几家公司均弱于大盘,这主要是因为2012年以来,受宏观经济影响,汽车行业景气度下滑,销量增速有所放缓所致。而同期沪深300仅上涨5.47%,申万交运设备指数上涨8.45%。

估值方面,除威孚高科PE为38倍以外,其他几只上市公司股票PE均较低,尤其是华域汽车、一汽富维及福耀玻璃,其PE均在10倍左右,处于历史最低水平。另外,一汽富维和福耀玻璃PEG分别为0.59和0.97,其未来股价表现也值得期待。

五、公司点评

华域汽车:华域汽车作为目前国内品种最多、规模领先、行业竞争优势明显的汽车零部件上市公司。产品主配乘用车,得益于其背靠的上汽集团的优异表现(相关关联交易达70%左右),2012年前3季度,华域汽车共实现营业收入432.81亿元,实现扣除后净利润23.23亿元,分别同比增长9.63%和3.65%。随着宏观经济的企稳回升以及汽车行业景气度回升,公司业绩表现值得期待。目前,公司估值水平较低,更多详情请参考最新的相关个股报告。

福耀玻璃:作为中国最具规模、技术水平最高、出口量最大的汽车玻璃生产供应商,2012年前3季度公司共实现营业收入75.46亿元,实现扣除后净利润11.37亿元,分别同比增长6.27%和1.14%,业绩呈小幅平稳增长。预计随着宏观经济的企稳回升、汽车行业景气度上升以及公司新建产能的逐步投产,公司业绩表现值得期待。目前,公司估值较低,其未来股价表现值得期待,更多详情请参考最新的相关个股报告。

威孚高科:公司主要产品有内燃机进气系统、内燃机燃油喷射系统、机动车尾气后处理系统等,主要配套各大汽车厂和柴油机厂。2012年前3季度,公司共实现营业收入及扣除后净利润36.64亿元和5.92亿元分别同比下滑17.75%和30.44%,主要是因为受2012年前3季度重卡市场销量大幅下滑31%影响,公司燃油喷射系统业务收入及毛利均出现明显下滑所致。目前,公司估值偏高,但随着国务院《关于加强内燃机节能减排的意见》的出台,公司股价表现仍值得期待,更多详情请参考最新的相关个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多