成长放缓,或有个股和中短期机会

―――11家煤炭开采类上市公司综述

回顾煤炭“黄金十年”,2001-2012年间我国全社会固定资产投资年均复合增速在23.4%以上,拉动上下游产业链的同时带动原煤产量由13.8亿吨增长至37.3亿吨,增长近3倍,年均产量复合增速10%。2008年煤炭开采行业销售净利率及净资产收益率均达到最高值,分别为15%和11%。进入“十二五”期间,受经济转型、产业结构调整等多项因素影响,我国煤炭需求增长将逐步放缓,行业发展逐渐由“黄金十年”过渡到调整期,在行业未来成长放缓、供过于求的矛盾会逐步加大的预期基础上,我们认为煤炭行业会出现较大的分化,或许会有个股和中短期的机会。

一、行业分析

1、“十二五”期间全国煤炭供过于求

根据煤炭工业“十二五”发展规划,到2015年全国煤炭需求量将达到39亿吨,期间年均增速为3.8%。然而2011年我国煤炭产量已达到35.2亿吨(同比增长8.8%),市场预计2012年将达37.31亿吨(同比增长6.0%),“十二五”期间年均复合增速在7.5%-8.0%之间,产能供给明显过剩。

2012年我国社会固定资产投资增速放缓,经济形势低迷,煤炭下游需求大量萎缩,导致港口、电厂等低煤炭库存高企,煤价大幅下跌。其中,动力煤、焦煤、无烟煤价格普遍下跌22%、21%和13%。例如,秦皇岛山西优混煤平仓价下跌21.9%,柳林9号焦精煤下跌24.5%,阳泉无烟煤中块下跌11.3%。

据统计,截至2011年底煤炭行业在建规模为17亿吨,若扣除当年已经投产的4.1亿吨,仍剩余13亿吨产能将在未来几年逐步投产。结合下游火电、钢材、水泥、化肥行业需求增速分析,市场预计2013年煤炭消费增速将在4%-5%左右,行业供需矛盾突出。

2、中小煤矿复产对行业短期形成冲击

山西作为我国的产煤大省,约占全国原煤产量的1/4。2009年山西省开始推进煤炭资源整合,大量小厂被整合甚至关闭,到近些年部分整合矿井开始复产。从统计数据看,2011年整合矿释放产能由2009年的0.44亿吨增加至1.08亿吨,增长较快。

据山西省煤炭工业厅数据,若剔除新关闭矿井,整合矿产能合计约8.6亿吨,包括重点整合矿4.1亿吨和地方煤矿4.5亿吨。细分来看,4.1亿吨重点整合矿中持有开工证的矿井产能约2.4亿吨,而2012年1-10月重点整合矿已释放产量1.0亿吨。也就是说,若“十二五”期间政府不再批复开工证,重点整合矿的可释放产能在1亿吨左右;若政府继续批复,释放空间不超过3.0亿吨。另一方面,4.5亿吨地方整合矿中获得开工证的产能仅2.2亿吨,2012年基本得到释放。即使政府继续批复,后续释放空间也小于2亿吨。综合来看,到2013年山西省的整合煤矿产能约1.9亿吨,对全省约10亿吨的原煤产量将形成一定冲击。

结合上市公司看,小煤矿复产在对行业形成冲击的同时,使得个股公司拥有较大的利润调节空间。以中国神华、中煤能源为例,两公司均利用各自强大的物流销售体系增加外购煤以占领市场,如果市场供需不旺,公司将减少外购煤量,优先保障自产煤的供应,进而提升整体盈利能力(外购煤成本高于自产煤成本)。因而我们认为,针对外购煤较多的企业,外购煤销量的大小给公司综合业绩预留了部分调节空间。

3、外来煤炭对行业影响存在超预期风险

近期美国页岩气开发热潮愈演愈烈,使我们不得不关注因页岩气开发导致国际煤价下跌,进而导致国际煤炭挤占我国本地煤炭市场所引发的新问题。页岩气属于一种重要的非常规天然气资源,通过技术改进后,可直接作为钢铁、有色、化工等行业的基础能源投入,对煤炭具有替代作用。由于页岩气产量的大幅增长,导致美国煤价下跌,进而俄罗斯、南非、澳洲等主要煤炭出口国的煤炭供应商也只能实行降价,对我国未来煤价走势起到了较大的抑制作用。

据数据显示,截止2012年10月,我国煤炭进口量约为2.25亿吨,同比增长33.5%,预计全年将达到2.7亿吨。从主要进口来源国看,我国对印尼的煤炭进口量依然居于首位,为9139.35万吨,占比40.62%,其次是澳大利亚和蒙古,分别占比19.60%和7.35%。其中,2012年1-10月中国对美国进口煤炭820.83万吨,较上年同期增长了94.73%,占总进口量的3.65%,占比相对较低。

市场有观点认为,2013年我国每月对外煤炭进口量为2000万吨将是一个相对平衡的状态,全年在2.4亿吨左右。我们认为,随着美国页岩气产量的不断放大,国际煤价下跌将导致我国进口煤量存在超预期风险,将给原本就处于供给矛盾中的煤炭市场雪上加霜。

二、评述范围

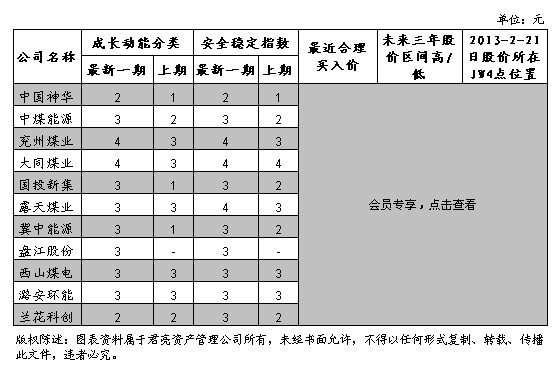

下表是入选《股票估值®500•个股报告》中煤炭开采行业的11家公司,根据主营业务种类划分,包括6家动力煤,3家焦煤,1家喷吹煤和1家无烟煤。

从行业成长性看,本期(12y3q)仅有2家公司成长动能为2号,而上一期分别有3家1号公司和2家2号公司,可见整体成长性下降,其原因与煤价下跌导致的业绩下滑息息相关。其中,中国神华、中煤能源、兖州煤业、大同煤业、国投新集、冀中能源均属于成长动能下调公司,主要系动力煤及焦煤品种,而以喷吹煤为主的潞安环能及以无烟煤为主的兰花科创相对稳定。

从安全性角度看,本期仅有中国神华安全稳定指数为2号,其余皆为3号和4号,体现因业绩下滑导致的行业震荡幅度加大,可预期性变弱。

从估值角度看,本期有2家公司股价处于JW四点的A点位置,5家公司处于B点位置,3家公司处于C点位置,1家公司处于D点位置,行业整体估值不高。若结合公司成长性及安全稳定性,中国神华以及兰花科创的投资价值相对突出,主要原因是在行业整体煤价下跌中两家公司均突出了一定的防御特性,盈利能力高出平均水平。

三.盈利趋势

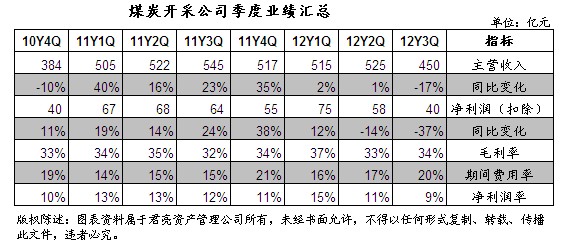

2012年8家煤炭开采公司整体营收及净利润增速大幅放缓,甚至同比下滑。5、6月份国内动力煤价下跌,焦煤及无烟煤价格则集中在6、7月份下跌,再加上下游需求萎缩,煤炭库存高企,各公司出货量大幅下滑。2012年二季度毛利率环比一季度下调4个百分点至33%,销售净利率则在三季度创下最低9%,行业盈利能力遭遇重创。

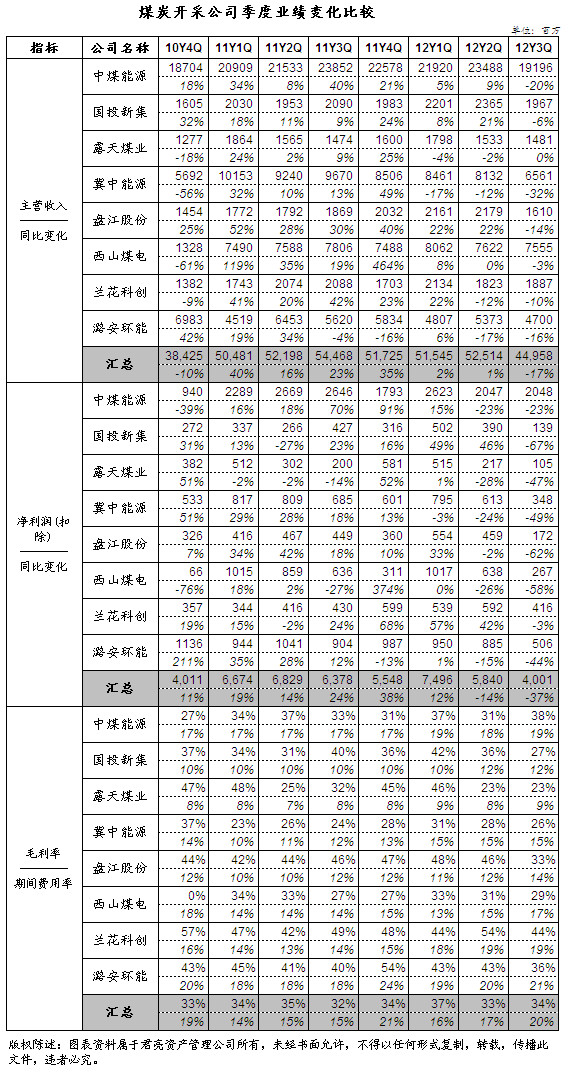

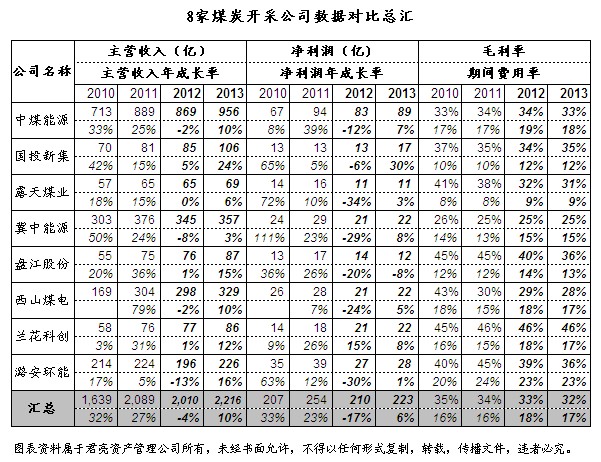

注:由于中国神华、兖州煤业、大同煤业财务数据发生调整,为不影响整体数据的有效性,我们在本节中将三家公司从季度业绩汇总表、季度业绩变化比较表、年度业绩汇总表以及数据对比汇总表中剔除。

大同煤业按调整后数据计算,2012年1-9月大同煤业营收同比增长155.75%至269.02亿元,归属于上市公司股东的净利润同比下降70.71%至2.12亿元;兖州煤业按调整后数据计算,2012年1-9月营收同比增长26.14%至421.11亿元,归属于上市公司股东的净利润同比下降57.36%至26.11亿元;中国神华按调整后数据计算,2012年1-9月营收同比增长15.51%至1783.67亿元,归属于上市公司股东的净利润同比增长6.7%至365.28亿元。

从各公司表现看,兰花科创凭借较强的盈利能力,2012年前两个季度分别实现了57%和42%的增长,三季度小幅下跌3%;露天煤业、冀中能源、西山煤电近期表现较差,低于行业平均水平。

纵观8家煤炭开采类公司的年度业绩表现,2012年营业收入同比下降4%,经常性净利润同比下降17%,行业出现拐点。此外,毛利率及净资产收益率分别降至33%和13%,行业盈利能力下滑。

从未来两年业绩走势看,行业呈缓慢复苏形势,营收及净利润增速在6%-19%之间;但毛利率及净资产收益率并未上调,行业盈利能力低位运行。

细看8家公司年度数据对比,兰花科创由于自身经营化肥化工业务,煤炭具有一定的自产自销性,使得其2012和2013年营业收入分别同比增长1%和12%,经常性净利润分别同比增长15%和8%,毛利率均为46%,整体盈利能力强于行业平均水平;国投新集由于扩建产能集中释放,2013年经常性净利润增速可达到30%,值得关注。

四.证券市场表现及估值

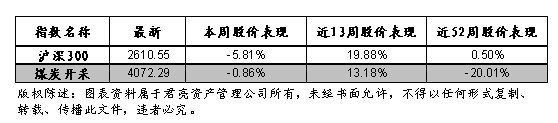

2013年2月20日,沪深300收于2610.55点,申万二级行业,煤炭开采指数收于4072.29点,整体跑输大盘。最近一个季度煤炭开采行业上涨13.18%,略低于沪深300,表现相对稳定。但是,若将考察周期扩大至最近一年,煤炭开采行业大幅下跌20.01%,远低于沪深300表现,这主要是由于自2012年5月国内煤价开始了一波浩浩荡荡的下跌,导致上市公司业绩大幅下调。

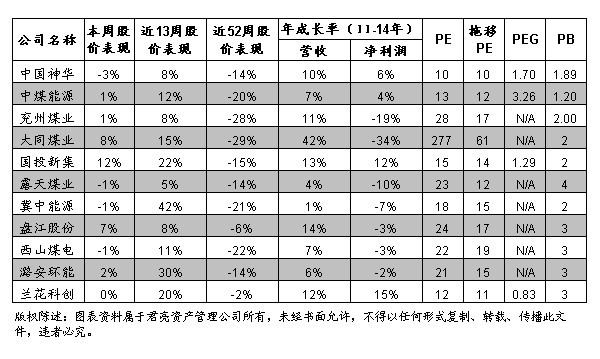

细看11家煤炭开采公司最近一年的市场表现,下跌最深的是大同煤业、兖州煤业、西山煤电、集中能源,跌幅均超过20%。盘江股份、兰花科创分别只下跌了6%和2%,这与两家公司较强的盈利能力不无关联。预计2012年盘江股份毛利率为40%,净资产收益率为18%;兰花科创毛利率为46%,净资产收益率为21%,均属于行业佼佼者。

从最近一个季度看,冀中能源和潞安环能的反弹幅度颇强,股价分别上涨了42%和30%。自2012年四季度以来,冀中能源连续三次上调炼焦煤价格,分别于去年10月和11月两次上调炼焦煤价格累计达100元/吨,以及今年1月份再次上调煤价30-60元/吨不等。受到市场欢迎的不仅仅是煤价上涨,煤炭订单量的提高亦成为短期股价催化剂。从2013年潞安集团煤炭销售合同看,喷吹煤订单合计2000万吨,较2011年增加了878万吨。由于集团主要在上市公司订购煤炭,而潞安环能目前喷吹煤生产上限为1840万吨,将充分受益集团订单量的增加。

从上市公司2011-2014年净利润增速看,兰花科创与国投新集由于近几年整合煤矿以及改扩建煤矿复产,净利润年均复合增速分别为15%和12%,处于行业较高水平。结合其市场估值看,两家公司PE值分别为12倍和15倍,在行业内属于较低水平,上升空间相对较高。纵观11家公司,中国神华PE值最低,仅10倍,PB值低于2倍。由于公司具有煤、电、陆、港一体化运营模式,煤炭自我消化能力强,是板块内长期布局的配置首选。

五、行业公司点评

中国神华:1、借助于煤电路港一体化运营模式,公司煤炭自我消化能力强,在煤价下跌环境中具有较强的抗风险能力;2、未来产能扩张增速稳定;3、外购煤销量可对公司利润进行调节。

兰花科创:1、产品以无烟煤为主,资源稀缺性较强,未来价格相对比较稳定;2、未来产能扩张积极;3、化肥化工业务减亏。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多