农林牧渔行业综合评述

本期共有11家农林牧渔行业公司:登海种业、农产品、獐子岛、东方海洋、丰乐种业、好当家、隆平高科、荃银高科、顺鑫农业、中牧股份、绿大地。各公司的成长动能分类、安全稳定指数详见下表:

本期农林牧渔公司中大部分都是新调入公司,没有评级对比。成长动能下降的为东方海洋(由2下调为3),农产品(由4下调为5)。总体来看行业成长动能评级普遍较差,需谨慎对待。(各公司具体所处点位详见会员版)。

二、 市场表现

农产品价格稳步上扬维持了板块投资环境。农产品价格是研究农业行业必须关注和考量的重要因素。一方面,农产品价格的涨跌决定了上市公司的盈利高低;另一方面,农产品价格的上涨对农业板块的走势起到至关重要的作用。从2011全年来看,国内农产品价格预计还将温和上涨,国际农产品价格可能面临更大的上涨,因此农业板块的投资环境依然较为乐观。

2010年农业股总体涨势良好,从2008年以来,农业股整体走势都是强于大盘的,2010年这种强势更加明显, 收益远远高于大盘,差距逐步拉大,目前处于历史高位。从2010年四个农业主要的子行业收益来看,种业生产和水产养殖是农业股中收益率最高的,饲料生产略高于大盘,畜禽养殖则负于大盘。从历史来看,不论是绝对值,还是相对值,当前的农业股都处于较高的估值水平。2011年以来农林牧渔的市盈率绝对值始终高于沪深300。基本规律是:在上涨过程中农业股的市盈率增长更快,造成缺口扩大,下跌过程中基本与沪深300一致,速度略快,缺口逐步缩小。

值得注意的是,2011年初出现的反向增长。年初至今,沪深300的市盈率趋势是微微走低,但农业股的市盈率却大幅上升,造成市盈率差距迅速放大,创下历史新高,目前在历史最高值附近徘徊。我们可以用农业因投资潜力巨大成为投资热点来解释,但是,积累在农业股中的风险也随反向增长逐渐增加。

三、 业绩趋势

对于国内农产品价格而言,在资源紧缺、成本加速上升、需求确定性增长等因素共同决定了其长期走高态势难以动摇,2011年预计会在各种长期上涨动因、国际粮价中期走强的传导效应、以及政府调控的短期打压等多种力量的博弈中温和走高。这有利于农业板块中优质个股在同期获得超额收益。下表为农林牧渔行业相关公司的数据汇总,从下表我们可以看出:行业营收在2010年出现大幅增长,预计2011-12年增长速度有所放缓;行业未来两年的净利润增长率都在30%以上,成长性较高。尽管行业市盈率在09年有所下降,但是相对来说还是较高。

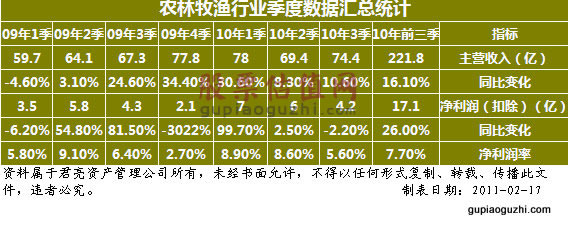

下表为农林牧渔行业公司的09年1季度至2010年3季度,主营业务收入和净利润的变化。从下表我们可以看出行业公司在近五个季度主营收入的波动较小,稳定在约70亿元;同比变化在2010年1季度出现高点后逐步回落。净利润水平近三个季度环比有所下降,同比增长在8%左右。

四、 行业层面

根据联合国粮农组织55种主要农产品价格指数显示,12月份世界农产品价格指数为214.7,上升4.22%,已经超过了2008年的213.5的水平,创出新的历史新高。极端天气和灾害是价格上涨的主要因素。美国、巴西、俄罗斯、加拿大的干旱,以及印度、巴基斯坦等国的洪涝灾害,以及我国经历了入春以来25个省份的重旱、全国七大流域不同程度的暴雨洪水等自然灾害,使USDA多月以来连续调低全球的粮食产量,而刚性增长的粮食需求使得全球粮食库存都呈现下降局面,其中食糖、棉花库存水平已创新低,而稻谷、玉米、小麦和大豆库存水平已接近历史新低。随着工业化、城镇化进程加速,农产品生产三大基础生产资料、劳动力和土地价格刚性上涨不可避免。农地受到农业和工业化、城镇化对土地需求的争夺,潜在价值正日益凸显,而农资和劳动力的上涨已成为不可逆的趋势。以下是本期公司主要分布的农林牧渔子行业的描述。

海洋产品: 跟据对全国80家水产品批发市场统计,2010年前三季度水产品批发市场综合平均价格为16.46元/公斤,同比涨9.94%。其中海水产品29.51元/公斤,同比涨13.91%;淡水产品11.73元/公斤,同比涨4.91%。由于农业食品消费升级,水产品所蕴含的营养将得到众多消费者的青睐。2011年初我国黄渤海再次出现的海冰灾害将会对海产品的生长造成一定程度的影响,使得海产品的供给会出现下滑趋势,海产品的价格将会出现上涨。截止到1月14日,海参的价格已经突破200元/供给,站上了210元/公斤上,而扇贝的价格也出现了近15%的涨幅。一般情况下,海冰灾害的出现在一定程度上对符伐或者围堰类的海产品的损害和苗类的损害较大,而对底播类的海产品的损害相对较小。考虑到海参类海产品2-3年的养殖周期,市场认为海产品价格2011年依旧维持高位。建议关注本期相关公司东方海洋。

畜禽养殖:我国的畜禽养殖行业是农业中产业化程度较高的子行业。在一个充分竞争的市场中,没有对上游原料的掌控和品牌的溢价难以获得高额收益。产品的涨价并没有带来相应的利润提高,行业将进一步调整,有品牌的公司将获得溢价,明年有可能享受到双重涨价。本期重点推荐圣农发展。

种业生产:粮价持续上涨带来长期机会,短期机会在于行业整合带来的市场扩大与规范。主要表现在:1、对大量小企业的淘汰政策将清理出不小的市场空间;2、对大公司的扶持政策有望促进行业内的整合,使其通过兼并等迅速扩张。行业集中度将大大提高,单一种业公司的实力将因此得到加强;3、对市场的整顿有利于保护知识产权,企业将更加重视研发投入;4、行业利润率有望继续提高,并因此吸引更多的资金投入。本期建议重点关注隆平高科。

园林绿化行业:园林绿化的发展与国民经济发展程度直接相关,随着经济的快速发展和经济结构的优化,综合国力不断提高,生活水平不断改善,园林绿化行业将呈现出超常规的发展态势。目前行业处于欣欣向荣的成长初期,市场远未满足,空间在不断增长中。在中国经济发展转型过程中,对人与自然和谐相处的不断追求,成为行业持续发展不断增强的推动力。在持续快速发展的宏观环境下,房地产业的发展和城市化进程的不断推进、国家重点工程建设项目的陆续实施,风景园林旅游经济蓬勃兴起,都为园林行业发展提供了良好的发展空间。本期相关公司为绿大地。

五、 相关行业政策

2010年3月,农业部、财政部联合印发《2010年农业机械购置补贴实施指导意见》。进一步扩大补贴机具种类范围。按照中央1号文件要求,进一步扩大补贴种类,由2009年的12大类38个小类128个品目扩大到12大类45个小类180个品目,把牧业、林业、抗旱节水及现代农业发展急需的机具纳入了补贴范围。同时,进一步突出补贴重点,适当提高部分高性能、大马力农机具的单机补贴最高限额标准,进一步扩大地方自主权和农民选择权。

2010年10月12日,国家发展改革委员会发布《关于提高2011年小麦最低收购价格的通知》,决定从2011年新粮上市起适当提高主产区2011年生产的小麦最低收购价水平。每50公斤白小麦(三等,下同)、红小麦、混合麦最低收购价格分别提高到95元、93元、93元,比2010年分别提高5元、7元、7元,提价幅度分别是5.56%、8.14%和8.14%。

2010年12月,中央农村工作会议讨论《中共中央、国务院关于加快水利改革发展的决定>>。 会议强调,做好新形势下的水利工作,必须深入贯彻落实科学发展观,把水利作为国家基础设施建设的优先领域,把农田水利作为农村基础设施建设的重点任务,把严格水资源管理作为加快转变经济发展方式的战略举措,注重科学治水、依法治水,突出加强薄弱环节建设,大力发展民生水利,不断深化水利改革,加快建设节水型社会,促进水利可持续发展,努力走出一条中国特色水利现代化道路。

来自经济观察报的报道称,《关于加快推进种业改革发展的指导意见》正酝酿出台。该《意见》事关中国种业改革的一些重大政策,例如国家将通过税收、信贷、科技项目激励等优惠政策支持种子企业发展,并在重点培养5-6家大型种子公司的基础上,通过兼并和重组等市场手段,最后实现国内大中型种子生产企业不超过50家的局面。《意见》还明确,将调整国家科研单位和种子企业在国家农业技术研发体系中的分工和定位。具体是,经过3-5年的过渡,国家公共财政资金将不再向公益性科研单位投入竞争性的育种科研研发项目,3年过渡期内将彻底剥离依托于公益性农业科研单位和大学的种子公司。

六、 公司点评

獐子岛和顺鑫农业。

经济回暖,消费升级驱动今年海珍品市场价量齐升,獐子岛前三季度公司实现营收15.7亿,同比增长53.34%,经常性净利润同比增长136%至2.92亿,业绩增速较快主要是因为生产规模扩大导致生产成本下降,综合毛利率同比提高5.98个百分点至35.22%;费用控制得当,期间费用率同比减少1.18个百分点至13.68%。三季度单季收入达7.8亿,同比增长65%,环比增长100%,但毛利率同比下滑4.2个百分点至28.88%,我们推测是由于采捕及看护费用集中确认。公司预计全年归属于上市公司股东的净利润同比增长100%-120%,全年4亿净利润的目标有望完成。09年底计划的8亿定向融资方案目前尚未获批让人费解,高管流动率高显示了公司隐藏的管理问题。撇除以上负面因素,公司未来成长性依然可观,市场提升2010-2012年盈利预测至0.91元、1.17元和1.45元,目前估值已充分。公司股价目前处于JW4点的d点,待回调买入。关于獐子岛的合理买入价和预期目标价请参见其个股报告。

在白酒需求高增长的带动下,顺鑫农业前三季度营收同比增长8.12%至48.97亿,归属于上市公司股东的净利润同比增长77.23%至2.32亿,扣除非经常性损益后的净利润同比增长59%至2.03亿。公司预计2010年归属于上市公司股东的净利润比上年同期增长50%-100%。公司计划定向增发不超过1.1亿股,发行底价16.42元/股,募资不超过17.28亿,投向牛栏山酒厂升级项目和优质种猪规模化养殖项目。预计未来三年中高档酒收入可实现30%左右的复合增长。种畜业务将成为公司未来的重要增长点。上半年公司种畜业务仅收入5075万,同比增长9.4%,占比仅1.5%,然而其毛利率高达44.21%,较上年同期增加8.36个百分点。随着优质种猪规模化养殖项目达产,毛利率有望进一步提升,销售规模也将迅速扩大。公司立足北京,逐步实现外延扩张,未来成长性优良,目前估值具有吸引力。公司股价目前处于JW4点的b点,处于较好的买入区间。关于顺鑫农业的合理买入价和预期目标价请参见其个股报告。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多