建筑行业综合评述

一、评述范围

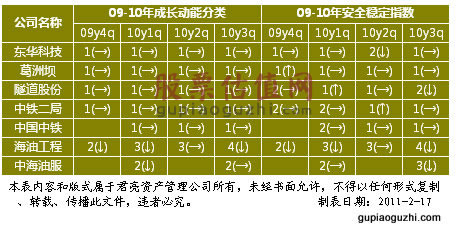

本期报告共有7家建筑行业公司:东华科技、葛洲坝、中铁二局、海油工程、隧道股份、中国中铁和中海油服。

二、成长动能分类与安全稳定指数

业绩成长方面,因我国“十一五”海上油气田工程量大部分于09年已经完成,2010年总体工程量大幅减少,未来新一轮预期增长时机仍然模糊,主要服务于中海油的两家兄弟公司海油工程和中海油服成长动能偏低,其余公司在国家和地方政府加大基建投资的背景下,由于在各自领域具备较大垄断性和技术竞争优势,成长动能排名均为1。业绩风险方面,由于“先签合同,后施工”的行业特性,加上相关投资规划均提前出台,建筑类公司的业绩可预见性较强,整体风险水平偏低。

三、行业层面分析及重点公司点评

上述公司所在领域可细分为铁路建设(中国中铁、中铁二局)、以公路桥梁、水运为主的交通基础设施建设(中国中铁、中铁二局)、以地面城市建筑、地下轨道交通设施为主的城市建设(隧道股份)和其他专业建设领域,包括化学工程领域的东华科技、水利工程领域的葛洲坝、海洋工程领域的海油工程和中海油服。

铁路建设方面,2010 年全国铁路完成基本建设投资7091亿元,同比增长18%,完成新线投产4986公里,全国铁路运营里程达到9.1 万公里,其中高铁运营里程8358公里。2011年全国铁路安排基本建设投资7000亿元,新线铺轨7935公里,新线投产7901公里,高铁投产4715公里。十二五期间将是中国铁路建设的高峰时期,我国铁路基建投资有望达到3.5万亿元。截至09年,我国铁路运营总里程8.6万公里,其中复线里程3.3万公里(复线率38.8%),电气化里程3.6万公里(电气化率41.7%),根据《中长期铁路网规划》,2015 年全国铁路运营里程达到12 万公里以上,复线率和电气化率分别达到50%和60%,其中高速铁路1.6 万公里以上,西部铁路5 万公里以上。从投资主体来看,铁道部一家独大的局面仍未改变,目前投资占比保持在80%以上,所以铁路行业属于典型的卖方市场,铁道部主导铁路投资规划,也几乎是唯一铁路建设投资需求方,即使存在项目概算调整预期,未来铁路建设的毛利提升空间仍然有限。

交通基础设施建设方面,2010年前11月交通固定资产投资1.16万亿元,同比增长18.81%,其中公路固定资产投资1.04万亿元,同比增长20.08%,增速较为平稳。“十一五”规划完成后,即将出台的公路“十二五”规划将成为未来5年公路建设及投资的主要刺激因素,预计我国仍将维持较大规模的公路建设,但发展重点区域及规模尚存在较大的不确定性,并且增速或将不可避免的出现回落,一方面是十一五规划中的国家高速公路“五纵七横”主干线布局基本完成,另一方面是公路投资资金约70%来源于地方自筹和贷款,预期的信贷紧缩和地方融资平台清理对公路投资的负面影响较大。

城市建设方面,2010年各级地方政府的基建投资热情依旧不减,尤其是轨道交通建设的未来市场空间巨大。我国已进入城市轨道交通快速发展的新时期,目前全国有将近50个城市具备了轨道交通的建设需求和条件(国务院批准地铁建设一般依据三项指标来衡量,即城市人口在300万以上、GDP在1000亿元以上和地方财政一般预算收入100亿元以上,轻轨的条件只要达到上述条件的60%)。2010 年我国有12 个城市拥有轨道交通,运营总里程达到1400公里左右。目前有27 个城市正在筹备轨道交通建设(截至2010 年7月已批复25 个),预计到2015 年前后,中国轨道交通线路将达到87 条,运营总里程将超过2500 公里,总投资将超过1 万亿元。

其他专业建设方面,化学工程领域,随着经济不断复苏、原材料及化工产品价格变动和新材料的发明,不断有各种新需求涌现,化工投资尤其是精细化工投资有不断增长趋势;水电建设将在“十二五”期间加速,预计“十二五”水电年均新增装机容量2000 万千瓦,相比“十一五”期间年均水平增幅约12%,投资额增幅在40%以上;海洋工程领域,“十一五”及之前的很长一段时间,国内海上油气开发活动主要集中在水深一般、开采条件容易的渤海海域,“十二五”期间南海将成为国内油气增产的主要来源,与平均水深仅18 米的渤海海湾相比,南海大部分海区的水深在500-2000 米之间,对油田开发而言,无论是平台类型、水下管口处理或是海管铺设其难度都更为复杂,投资强度将远超传统的浅水区域。

另外,随着国内基建增速的下滑,海外市场已经成为国内大型建筑企业拓展的重点区域。截至2010年11月底,我国对外承包工程累计完成营业额4177亿美元,签订合同额6753亿美元。目前海外承包工程市场缓慢回升的趋势已逐渐形成,2010年1-11月我国对外承包工程完成营业额742.5亿美元,同比增长14.6%,新签合同额同比增长3.6%至1103亿美元,增速持续回升。

建议关注公司:

东华科技(002140):东华科技是一家专业从事以服务化工行业为主的设计咨询与工程总承包业务的大型工程公司。公司营业收入和利润的主要来源是工程总承包业务,其次是设计咨询业务。2010 年上半年,工程总承包业务营业收入占比为89.8%,营业利润占比为78.6%;设计咨询业务营业收入占比为10.3%,营业利润占比为21.4%。工程总承包方面由于技术方案革新、工艺流程改进以及管理水平大幅提升,该项业务毛利增长快速,由2008 年的12.5%提升至2010 年上半年的21.3%。而公司设计咨询业务毛利率一直较高,大都在40%以上,2010 年上半年为50.8%。工程总承包业务毛利率的提升,推动综合毛利率由2008 年18.0%上升到2010 年前三季度的23.2%,预计全年毛利在21%左右。未来两年毛利率都有望在20%以上。截至2010年三季度末公司在手合同金额高达58亿元,而2009 年主营收入仅为17.7 亿元,高额的在手合同储备,将保障公司未来2 年业绩高速稳定增长。随着油价高位运行,煤化工项目特别是新型煤化工项目前景广阔。市场供需缺口较大的乙二醇项目、甲醇制丙烯项目订单获取量将成为公司未来业绩的重要看点。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见本期的个股报告。

葛洲坝(600068):公司拥有水利水电工程总承包特级资质,在水电工程市场的份额为25%,曾独家承建葛洲坝水利枢纽工程,09年ENR全球最大225家国际承包商排名99位。工程施工是公司的核心业务,营收占比80%左右,贡献约七成利润。水利水电工程业务大约占公司工程业务收入的一半,其中水电业务占工程总收入为40%,水利业务大约占10%。水电施工方面:预计未来十年水电年均投资规模为1360亿元,而与建筑施工相关约为584亿元;水利施工方面:市场预计未来水利工程建设年均投资规模为141亿~176亿之间,根据公司拥有水利水电施工市场25%的市场占有率计算,葛洲坝水电水利施工业务可获得的份额约为186亿。围绕核心业务,公司多元发展包括上游的水泥、民爆和下游的高速公路、水力发电和房地产等投资性业务。其中,水泥和民爆业务业绩贡献力度较大,毛利占比均在10%左右。水泥业务已初具规模,目前产能约为2000万吨,毛利率稳定在17%左右,预计未来三年公司的水泥业务每年可贡献净利润3亿元左右。民爆业务已基本形成产、销、爆一体化的产业格局,公司目前炸药年产能17.5万吨,毛利率已上升至43%左右,考虑到未来中国仍将维持一定规模的固定资产投资增速,预计该业务大约可为公司带来2.5亿左右的年均净利润。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见本期的个股报告。

中铁二局(600528):公司具有承包大型国际工程及国际工程总承包的能力,已在40多个国家和地区开展业务,四次荣登全球最大225家国际承包商排行榜,主营业务是铁路工程施工、其他工程施工和物资销售,2010年上半年三者营收占比分别为40.15%、32.78%和25.81%。公司订单充足,2010年年底在手的未完工合同约700亿元,截止至去年9月14日,累计中标工程金额428亿元(其中铁路项目331亿元,其他项目97亿元),已超过09年全年的415亿元。预计2010年新签合同额将超过500亿元,工程业务收入增长约15%,其中铁路工程增长30%,毛利率从09年的6.13%回升至8%左右,其他工程收入约18亿元,毛利率9%,较09年变化不大。2010年上半年物资销售收入同比增长174.63%至54.49亿元,公司计划2-3年使其收入规模达到200亿元以上,由于业务毛利率很低(去年上半年同比下降1.55个百分点至2.34%),对业绩实际影响不大。房地产是公司07年的新增业务,项目主要位于二线城市成都,销售情况良好,去年6月末预收售楼款20.15亿元,较年初增长7.19亿元,预计下半年结算进度加快,全年房地产收入在15亿元左右,同比增长60%,毛利率恢复至25%,成为2010年业绩增长的主要来源之一。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见本期的个股报告。

四、行业公司点评

基本面方面:

从上面的统计表中,我们可以看出,这7家公司在“十一五”期间均成长迅速,随着业绩基数增大和投资增速放缓,未来收入增速将有所回落,但稳中有升的毛利率和净利润率,将使利润增速超过营收增速,保持较快速增长。同时,3%左右的总资产报酬率和10%以上的净资产收益,以及较为丰厚的分红,也表明相关公司的业绩稳健性和厚道,是不错的投资标的。

估值方面:

7家公司10-12年的营收、净利润和净资产变化率及最近52周的股价变化如下表,具体介绍请参见各公司的研究报告。如下表所示,因担忧投资增速放缓带来的业绩成长乏力,两家“中铁”公司目前尚处于最佳超额利润买入价位的A点,葛洲坝和隧道股份股价处于合理买入价位的B点,其他3家公司的估值水平均已在C、D点位,处于高估值区域。整体而言,建筑行业估值水平呈现结构性分化格局,估值和基本面的背离,使机会与陷阱均表现明显。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见本期的个股报告。更详细的数据统计信息,请参见本期的《股票估值500・分类指引》和《股票估值500・JW4点总汇》。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多