化工行业综合评述

一、评述范围

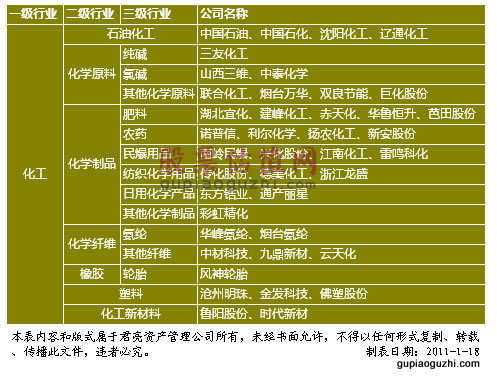

《股票估值500》中列入化工行业的共有41家公司,具体的二三级行业分布如下:

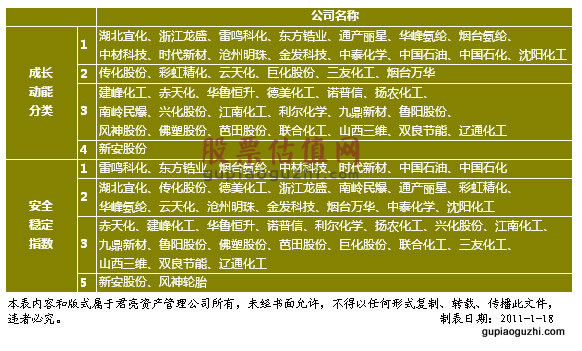

二、成长动能分类与安全稳定指数

业绩成长方面,伴随化工产品价格的逐渐回升,行业内公司业绩环比回升明显,预期的恢复性成长速度较高,三分之二的公司未来三年净利润预期成长率高于25%,但这是建立在09年低业绩基数的基数上。总的来看,行业内公司的成长动能分类并不高,加上新安股份(草甘膦和有机硅两大主业均处于行业低谷),半数公司处于平均水平的3及以下,主要分布在供给过剩的化学原料和化学制品两大二级行业,其他二级行业内公司或因体制(石油化工)、或供需基本面较好(化学纤维)、或受益于消费升级带来的市场空间扩展(塑料),多数处于平均以上水平的1和2。业绩风险方面,由于是典型的周期性行业,同时,原油作为全球性大宗商品,其价格变化带来化工产品价格和成本大幅波动,加上部分行业产能过剩局面持续,化工行业公司安全稳定指数评级相对较低,半数公司处于平均水平的3及以下,综合考量公司的财务结构、经营和盈利状况的稳定和可预期程度及股价在过去的波动强度等因素,成长动能分类为1的15家公司中仅有7家的安全稳定指数也同时为1。

三、行业层面分析及重点公司点评

化工行业是典型的周期性行业,09年由于受到次贷危机的影响,我国化工行业累计销售收入同比出现停滞甚至负增长。2010年以来随着全球经济的复苏以及我国经济的持续增长,化工行业逐步走出低谷,各子行业销售收入同比增长均超过30%。根据国家统计局公布的数据,去年前三季度石油和天然气开采业、化学原料及化学制品制造业、化学纤维制造业和塑料制品业累计销售收入分别同比增长41.38%、34.05%、31.88%和30.43%。在通胀的大背景下,限电和石油、天然气等资源价格上涨,导致化工行业2010年整体成本压力增大,毛利率和净利润率均有所下降。综合而言,目前中国经济复苏态势良好,去年7月份以来我国制造业PMI指数持续走高,预计2011年化工主要下游行业将保持稳定增长,带动化工产品需求上升。但2011年全球流动性相对宽松的大环境下,化工行业上游能源、矿产等基础原料价格的高位运行将逐渐而充分的传导至化工行业各环节,化工行业整体的成本或将会上一个新台阶。

具体到各二级子行业来看,石油化工方面,美元贬值的趋势不会改变,而全球经济回暖,对石油产品的需求持续增加,加上2010年底OPEC的石油部长会议决定继续维持原油生产限额不变,预计2011年包括原油在内的大宗商品价格将继续维持相对高位。在国内包赚不赔的成品油定价机制发生改变之前,石化双雄仍将表现稳健,两家地炼公司中的沈阳化工业绩未来将受益于新产能释放和渣油消费税减免而快速增长,辽通化工处于转型当中,如何扭转小公司上大项目形成的亏损局面,尚需观察。

化学原料方面,基础化工行业普遍面临产能过剩的局面,2010年下半年纯碱行业开工率在70%左右,两大氯碱类产品PVC和烧碱的产能利用率分别由03年的77%和90%下降至09年的51%和70%左右。2010年房地产和汽车两大下游需求行业继续快速增长,全国主要的30家房企全年住宅销售接近8700亿元,销售面积8449万平方米,同时我国汽车行业销售火爆,销售总量同比增长32.4%至1806.19万辆。预计未来房地产和汽车行业仍将保持较快速增长,但由于调控政策和基数变大影响,增速将有所放缓。未来节能减排、落后产能淘汰的持续进行,将一定程度上减轻行业产能过剩带来的负面效应,加上原油价格上涨推升成本,有望使化学原料产品价格保持相对稳定。具有成本优势的上下游一体化公司可以关注,如中泰化学(具有电力资源优势)。

化学制品方面,全球农作物产量连续两年减产,加上流动性过剩,预计未来农产品价格将长期维持高位,拉动化肥和农药的需求增长。但化肥产能过剩压力较大,2010年我国新增化肥产能约为430万吨,总产能将达到6300万吨,而全国工农业化肥用量总和仅为5200-5300万吨,产能将过剩1000万吨以上,农药行业整体的竞争力则因集中度低而受到影响,目前我国正式登记的农药企业有2000多家,其中大部分为中小企业。与化学原料行业的择优标准一样,湖北宜化具有煤炭资源优势,可以关注。民爆行业呈现全国集中度偏低而区域性集中度较高的特点。08年大规模整合使全国民爆生产企业由405家压缩至146家,但09年前十大生产企业产值之和仍仅占行业总产值230.4亿元的27.71%;工业炸药的长途运输成本较高,销售半径上的限制使行业区域性较为明显。由于民爆器材产品实行国家给定基准价、企业在一定范围内自主浮动的定价模式,民爆产品销售价格较为稳定,行业整体盈利水平较高,但随着基建投资增速放缓,和重组难度加大,相关公司的成长渐显疲弱。

化学纤维方面,氨纶子行业适合与化学制品中的纺织化学用品子行业一起解读,下游需求主要是纺织服装行业。2010年纺织服装行业需求恢复良好,1-10月出口同比增长23%,内销同比增长26.7%。2011年纺织服装行业需求因人民币升值和棉花涨价而蒙上一层阴影,预计增速将有所下滑。以染料和印染助剂为主的纺织化学用品占下游生产成本比例较小,相关公司具备较强的成本转嫁能力,盈利水平相对稳定,其中染料行业集中度显著高于印染行业,09年以浙江龙盛为主的前三大厂商市场占有率均在50%左右,周期性相对较弱。氨纶行业2011年将新增产能约4万吨,有望达到供需平衡,预计去年的行业景气周期高点难以再现,但仍将保持较高盈利水平。有新建产能投产和涉足“新材料”芳纶业务的烟台氨纶是优秀的投资标的。其他纤维子行业适合与塑料及化工新材料子行业一起解读,同属“十二五”七大战略性新兴产业之一的新材料行业,受到国家政策、资金扶持,同时受益于消费升级对新材料需求的拉动,相关公司将保持高速增长。

另外,由于橡胶的需求缺口短期内难以解决,天然橡胶的价格已处于06年以来的历史高位。橡胶价格的高涨对轮胎等生产企业造成很大的成本压力,虽然下游需求旺盛,但业绩较难大幅增长。

建议关注公司:

湖北宜化(000422):公司是世界最大的季戊四醇生产经营企业和国内最大的尿素生产企业之一,产品涵盖化肥、化工、热电3大领域10余个品种。公司主营产品可分为化肥、化工两类,化肥产品主要是尿素、磷酸二铵(DAP),化工产品包括聚氯乙烯(PVC)、季戊四醇等。化肥产品方面,公司现有尿素和DAP产能各210万吨和70万吨,随着后续产能项目的推进,11-12年尿素产能将逐渐达到240万吨,扩张速度大幅放缓,产量增幅将下降至5%左右。化工产品方面,公司现有PVC、季戊四醇产能各54万吨和10万吨。去年4月投产的内蒙30万PVC项目和原计划下半年建成的青海30万吨PVC是最近两年业绩增长的重大推动力。公司有较多扩张计划:拟非公开发行股份,募资建设新疆宜化40万吨合成氨、60万吨尿素项目,预计2012年建成达产后将实现销售收入9.17亿元,税后利润2.43亿元,但短期内对业绩影响不大;去年8月份公布拟现金收购集团持有的贵州宜化化工和湖北宜化化肥的剩余50%股权,若收购达成,将增厚公司每股收益约0.2元,对业绩影响明显。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见21期的个股报告。

浙江龙盛(600352):公司是浙江龙盛控股公司的核心子公司,是国内染料行业唯一上市公司,拥有自营进出权。公司主营产品有染料、中间体和减水剂。其中,染料业务是传统主营,贡献约半数利润,主要有用于化纤织物染色用的分散染料和用于棉麻等天然织物染色用的活性染料。分散染料方面,公司现有产能13万吨,在集中度较高的分散染料市场,目前以30%的市场份额排名国内第一。预计2010年分散染料销量同比增长19%至11万吨,平均售价小幅上涨至1.54万元/吨,毛利率保持在28%左右。活性染料方面,由于技术难度较小等原因,市场集中度较低。因印度龙盛KIRI的2万吨新建产能实现量产,预计2010年销量同比增长约40%至5万吨,售价1.9万元/吨,毛利率21%,基本维持稳定。公司的上游染料中间体产品主要有间苯二胺、间苯二酚和对苯二胺三类,间苯二胺是后两者的上游产品,去年上半年完成收入3.3亿元,同比增长32.3%,毛利率同比增长1.12个百分点至40.04%,继续保持高位。至2010年11月初,新加坡KIRI完成对德司达的全面收购。根据协议,若公司2011年将全部可转债转成股本,将持有新加坡KIRI62.4%的股权,德司达并表将增加收入约40亿元,增厚EPS约0.2元。整体而言,通过产能扩张和收购,公司主营保持稳健成长,多元化业务也表现不俗。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见21期的个股报告。

中材科技(002080):公司主要从事特种纤维复合材料及其制品的制造与销售,目前主要产品是风电叶片。公司在特种纤维复合材料领域研发实力较强,现有的1.5MW风电叶片在同行业产品具备相当的竞争力,同时具有成本优势。由于市场竞争加剧,今年以来,公司风电叶片价格有所下降,但下行幅度小于同行业竞争者。借助行业高景气度和产能扩张,公司未来业绩增长有望提速。另一项产品高温覆膜滤料,鉴于节能减排政策的考虑,我们继续保持对其未来前景看好的预期。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见21期的个股报告。

四、行业公司点评

基本面方面:

为尽可能还原化工行业的整体变化,未将中国石油和中国石化列入统计范围。

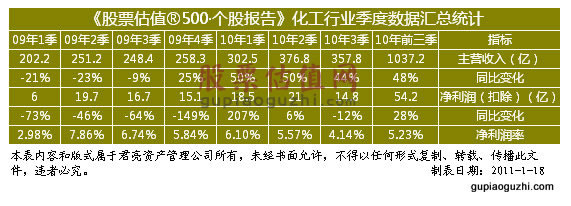

从上面的年度数据统计表中,我们可以看出,39家化工类公司在09年形成收入和净利润双低谷,分别同比减少9%和23%,主要原因是外部需求大幅下滑造成产销量萎缩,和产品价格持续低迷。随着宏观经济逐渐回暖,08-09年的新建产能得到释放机会,加上大宗商品价格上涨的助推作用,目前39家公司业绩逐渐回升,10-12年收入预期增长率分别为47%、28%和19%;净利润增长率预期为46%、57%和31%。毛利率和净利润率也逐渐向07年的行情高点靠拢。

但值得注意的是,如下面的季度数据统计表所示,由于流动性相对宽松,上游能源、矿产等基础原料价格的高位运行使化工行业2010年盈利水平明显降低,2、3季度净利润率同比均有较大下滑,前三季度净利润同比增速大幅低于营收增速。同时,我们在前面也说过,随着高位原料成本逐渐而充分的传导至化工行业各环节,未来化工行业整体的成本或将会上一个新台阶,10-12年的业绩成长能否如期实现,存在一定不确定性,这也符合我们对化工行业公司安全稳定指数评级相对较低的态度。

估值方面:

41家公司10-12年的营收、净利润和净资产变化率及最近52周的股价变化如下表,具体介绍请参见各公司的研究报告。如下表所示,包括湖北宜化、浙江龙盛和中材科技等在内,共有11家公司尚处于最佳超额利润买入价位的A点,有17家股价处于合理买入价位的B点,其他14家公司的估值水平在C、D点位,处于高估值区域。整体而言,目前化工行业的估值水平较为合理,具备新材料属性的公司估值已较为充分,传统业务类公司中仍有不少机会。关于公司的JW4点点位,以及合理买入价和预期股价区间,请参见相应20-22期的个股报告。更详细的数据统计信息,请参见20-22期的《股票估值500・分类指引》和《股票估值500・JW4点总汇》。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多