信息设备行业综合评述

本期《股票估值®500》中列入信息设备行业的公司共有14家,各公司名称、细分行业、成长动能分类及安全稳定指数详见下表

14家公司中,中兴通讯等7家公司成长动能分类为1,御银股份和亨通光电的成长动能为2,两家计算机设备制造――同方股份与方正科技,两家手机支付公司――新大陆与证通电子,加上武汉凡谷,共5家公司的成长动能分类为3。其中,御银股份和亨通光电的成长动能由1下调至2,是本期两家有所变动的公司。下调原因分别为主要客户招标采购时间延迟、收入增速不理想和运营商降低采购价格,盈利能力有所下滑。

二、估值与证券市场表现:

2010年全年,沪深300指数下跌12.51%,各信息设备类公司2010年股价表现、09―12年变化率等信息如下表: (注:目前股价取自2011-01-28日收盘价格,PE以2010年全年预期EPS计算,股价表现为复权后数据)

从表中可以看出,虽然同处一个行业,但14家公司2010年的股价表现差异很大,其中涨幅居首的为新海宜(+64.46%),末尾则为武汉凡谷(-35.09%)。不过14家公司中有12家公司跑赢了沪深300指数。细分起来,我们会看到,凡是股票表现良好的公司,其成长动能排名大多在1号和2号,而且也多为中、小盘股。2010年是中小盘风格最受市场捧爱的一年,创造了7493点的历史新高(2010-11-11),它们大多能跑赢大市,并表现良好。

由于股价已有良好表现,在JW4点分布中,股价处于A点的只有一只,在B、C、D点的分别有4、3、6只,总体来讲,有5只股票的买入机会仍然不错,其它9只,已相对较高。(关于各公司合理买入价、11―12年预期股价区间与目前所处点位等信息,请参考会员版或各公司个股报告)

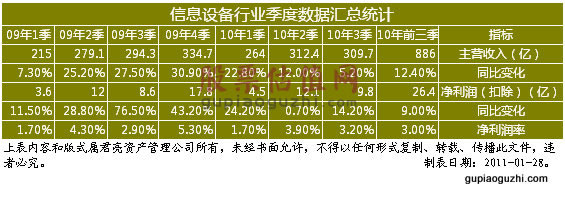

三、盈利趋势分析

2010年前3季度公司业绩同比较明显的增长,但增速却呈递减趋势,收入由1季度的22.8%下滑至2季度的12%,再到3季度个位数的增长率5.2%,不如09年那样动能充足,高歌猛进。类似的趋势也反映在了净利润的同比增速上。如果说这种现象是因为09年的高基数所造成的,但单看净利润率这一指标,环比波动时上时下,且基本都大于了2%,也有足够的理由让我们对行业整体的盈利稳定性信息不足。

下表为信息设备行业年度数据汇总统计表:

市场预期2010―12年信息设备行业的营收增速在16%―20%左右,净利润增速在25%―35%左右,低于之前几年25%至40%以上的增速(08年由于金融危机数据偏低)。表明市场普遍对该行业未来增长在乐观的同时也仍较谨慎,尽管信息设备行业中的不同细分市场在未来有分化的可能,但市场对其基本的成长预期依然存在。

四、行业相关政策及解读

信息设备行业2010年的主要政策如下:

1)2010年1月25日国发[2010]5号文关于推进《三网融合整体方案》,目标是2010年至2012年重点开展广电和电信业务双向进入试点,探索形成保障三网融合规范有序开展的政策体系和体制机制。2013年至2015年,总结推广试点经验,全面实现三网融合发展,普及应用融合业务,基本形成适度竞争的网络产业格局。国务院办公厅于2010年7月1日发布三网融合试点城市名单,包括北京、大连、哈尔滨、上海、南京、杭州、厦门、青岛、武汉、湖南长株潭地区、深圳和绵阳。以因特网为代表的数字通信网、以电话网(包括移动通信网)为代表的传统电信网及以有线电视为代表的广播电视网的融合,预示着通信设备商、有线运营商及内容提供商将会在未来直接受益。尤其是通信设备商,无论广电或者电信的网络升级改造以及新业务开展都会触发对软硬件设备的强劲需求。

2)2010年4月8日工信部联通[2010]105号和106号《关于推进光纤宽带网络建设的意见》和《关于推进第三代移动通信网络建设的意见》。两项政策分别指出,到2011年,光纤宽带端口超过8000万,城市用户接入能力平均达到8兆比特每秒以上,农村用户接入能力平均达到2兆比特每秒以上,商业楼宇用户基本实现100兆比特每秒以上的接入能力。3年内光纤宽带网络建设投资超过1500亿元,新增宽带用户超过5000万;到2011年,3G网络覆盖全国所有地级以上城市及大部分县城、乡镇、主要高速公路和风景区等,3G建设总投资4000亿元,3G基站超过40万个,3G用户达到1.5亿户。目前我国光纤宽带端口约为5000万,3G基站已达51.5万个(2010年3季度),3G用户3111万。

3)2010年12月,在“2011年中国通信产业发展形势报告会”上,工信部电信研究院通信信息研究所行业发展部主任胡珊透露,在即将到来的“十二五”期间,我国电信业总体投资规模将达到2万亿元,其中宽带投资约占总体投资的80%。由于“十一五”期间,我国电信业累计投资达1.5万亿元,“十二五”期间将较“十一五”增长30%以上。从结构上来看,“十一五”期间电信业的投资有40%用于宽带建设,约6000万元,而“十二五”期间将达1.6万亿元,增速将超160%。

五、行业层面分析

由于运营商作为行业产业链上的主导者,其竞争策略直接指导其年度网络投资计划及业务发展规划,从而对产业链上下游相关企业的未来发展形成直接影响。2010年我国实现电信服务收入8988亿元,同比增长6.4%,增速同比提升2.5个百分点。其中移动通信服务收入6282亿元,同比增长11.2%,固定通信服务收入2707亿元,同比下滑3.3%。完成电信固定资产投资3197亿元,同比下滑14.2%。

光通信行业产业链主要包括光通信系统(光接入及光传输)、光纤光缆、光配线设备、光元器件等四个子行业。未来几年,光通信行业一方面受益于国家宽带战略以及“十二五”规划等相关政策支持,从2010年的包括《关于推进光纤宽带网络建设》及“十二五”规划中将新一代信息产业作为战略型新型产业(光通信为重要载体)等政策中已略见一斑。从宽带网络来看,目前我国宽带普及率仅8%左右(约等于世界平均水平),主要是农村的大量需求未被激发,较欧美等发达国家25%以上的宽带普及率的差距较大。宽带平均速率亦约为2M,仅为OECD主要国家的平均网络下行速率17.4M 的10%左右。另一方面,光通信也将受益于国内电信运营商FTTx建设、三网融合推动的广电系统对下一代广播电视网的投资以及国家电网对于智能电网建设从而带来的对整个光通信行业产品的大量需求,因此未来的快速增长是较为确定的。

网络优化行业的驱动因素主要包括:1)技术因素: 3G制式频率高,对网络优化的需求要比2G要大,因此在3G时代运营商将会投资大量资金进行网络的优化;2)竞争因素:3G时代电信运营之间的竞争程度将更为激烈,提高信号质量与网络质量将成为运营商之间吸引用户主要的竞争手段。3)用户因素:目前国内移动用户已突破8亿,并且仍然保持着快速的增长,庞大的存量用户以及新增用户对运营商移动网络质量提出了更高的要求,因此未来几年对网络优化行业的投资仍然将保持快速增长。

更细分来看,网络优化行业可拆分为网优设备提供行业(主要指无线网络优化覆盖设备)和网优服务行业(主要指为电信运营商提供网络优化,包括测试、分析、方案制定和实施的过程)。伴随着2009及2010年大规模的3G网络建设,网优设备如无线网络优化覆盖设备均经历了需求剧增的过程。而在3G网络的逐步建设完成后,网优设备的后续成长主要有资本开支的惯性推动,即较高的无线网络投资仍会形成相当的网优设备资本支出;而网络优化服务行业或将是网优行业中增长速度最快的细分行业。其增长的动力主要来自于:1、电信运营商在激烈市场竞争中存在较强的成本控制动力,而这会加大网优服务外包的力度,促进网优服务市场的扩大;2、在2011年,电信运营商极大概率将进行2/3G网络的扩容,从而使无线网络环境发生极大变化,客观上会显著加大网优服务行业的市场机会;3、随着3G用户快速增长及智能终端快速普及,数据流量的快速增长将会快速消耗网络容量,从而使网络优化的重要性更加凸显。因此,对于网络环境的较大改变,预计未来网优设备在资本开支的惯性推动下仍将会有较平稳的增长,而网优服务行业需求呈现快速增长的态势。

手机支付产业目前正处于起步阶段。截止到2010年10月,我国手机用户已突破8亿,并且手机用户规模以每年16%的速度在增长,而目前国内使用手机支付的用户为3500万,占国内手机用户比例为4.4%,远低于日韩约40%的比重。2010年,我国手机支付业务仍处于起步阶段,主要是因为国家关于手机支付还没有一个统一的技术标准――一方面是中国移动为主导的2.4GHZ的RFID-SIM技术(国内企业自主研发),另一种则是以中国银联为主导的13.56MHZ非接触SD卡技术体系(国际普遍采用标准)。去年10月末,市场有消息称中国人民银行与三家电信运营商已就“手机支付的标准”问题最终达成共识,将采用银联主推的基于13.56MHz的技术方案,中国移动被推选为制定统一标准及解决方案的“牵头者”。技术标准的最终落实将扫清手机支付产业大规模推广的障碍。2009年我国手机支付市场交易规模为24亿元,根据艾瑞咨询12月初的最新预测,预计2010年国内手机支付市场交易规模将达98亿元,2011年或将超过400亿元。

六、公司点评

除了计算机设备的两家公司――同方股份与方正科技――成长动能为3外,其余的12家信息设备公司中有7家成长动能为1,反映了其良好的成长性,不过大多数公司都处于JW4点中的C点或D点。相对于当前基本面来讲,大部分公司目前的价格显得偏高。

中兴通讯是本期唯一一家成长动能为1,且处于JW4点中A点的公司。公司虽然受印度设备禁运及国内运营商在移动网络投资谨慎等因素影响,2010年前3季度营收与净利润(扣除非经常性损益后)分别仅实现7.51%与7.33%的同比增长,但随着国外事件的的逐步化解,公司3季度存货(主要是已运抵客户指定场所,尚未进行工程安装的发出商品以及原材料)环比大幅上升了20%,这在公司1月28日公布的业绩快报中体现明显――2010年全年扣除非经常性损益后的净利润27.94亿,同比增长近20%。此外,公司成功开拓了以严苛著称的日本市场,在未来国内电信投资或将放缓的情况下,海外扩张或许能成为公司新的增长点。(关于中兴通讯的合理买入价、11―12年预期股价区间等信息,请参考会员版或各公司个股报告)

御银股份与恒宝股份也值得投资者留意。御银股份虽然3季度业绩平淡,但其围绕ATM机为主体展开的业务忠诚度较高,确定性较强。其于2010年12月1日发布的股权激励方案被市场称为“够给力”:行权价格15.4元/股,行权条件是以2010年为基期,2011―2015年净利润增长率分别不低于80%、160%、240%、320%和400%,且近日又拟向公司全体股东以资本公积金每10股转增3股;恒宝股份的主要看点则在占业务比重约6.78%的金融IC卡方面。由于中国人民银行拟在5年时间内,实现境内全面发行和受理金融IC卡。公司目前银行磁条卡在与银行IC卡市场市场份额分别在25%与23%左右,排名行业前3,未来将很可能在银行卡的迁移中取得大幅的业绩增长。此外,公司还是联通与电信最大的智能卡供应商,前景被市场广泛看好。不过值得注意的是,上述两家公司虽然成长可期,但在没有正面修正支撑的情况下,股价显得偏高。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多