家电行业综合评述

一、评述范围

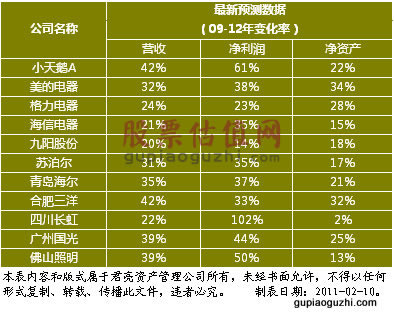

本期《股票估值®500》中列入家用电器行业的共有11家公司。各公司名称、成长动能分类及安全稳定指数、2010年股价表现等信息详见下表:

11家公司中,成长动能排名发生变化的仅有青岛海尔一家公司,由1下调为2,下调的原因主要是盈利能力受行业竞争与原材料波动影响有所下滑所致。安全稳定指数方面,苏泊尔由于内销及出口业务趋势向好,由2上调至1,广州国光则因为原材料成本、人工成本上涨没有较好转嫁,加上人民币升值因素(公司90%产品出口),安全稳定性由1下调至2。

JW4点方面,11家公司中的8家公司均处于A/B点间,处于合理价位买入区。2010年,沪深300指数下跌了12.51%,家电类中有7家公司的市场表现好于大势,白色家电中仅有合肥三洋落后沪深300指数约10个点。总体看来,相对于公司未来成长预期(如下表),目前家电类估值相对合理。(关于各公司合理买入价、11―12年预期股价区间与目前所处点位等信息,请参考会员版或各公司个股报告)

二、盈利趋势分析

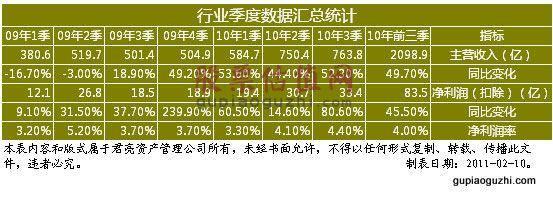

下表为家电行业2009―2010年季度数据汇总统计表:

从表中可以看出,家电行业的盈利能力正处于一个向上的趋势。尤其是2010年各季指标 ― 营收分别同比增长53.6%、44.4%和52.3%,净利润分别同比增长60.5%、14.6%和80.6%。净利润率也是逐季提高。考虑到目前家电行业的估值,现在的良好趋势能否在未来得以延续似乎成了投资家电行业公司的一个关键性问题。(详见行业层面分析)

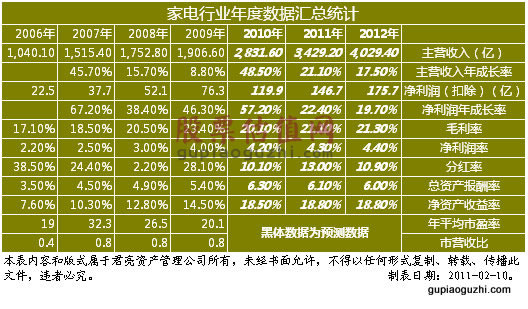

以下为家电行业年度数据汇总统计表:

2010年,家电行业盈利能力有小幅下滑,一方面在于原材料成本的大幅上涨。主要原材料诸如铝、铜价格均同比上升20%以上,另一方面则是行业竞争日趋激烈,部分外资企业由于在家电下乡中所占份额较少,加大了对1、2级市场的竞争,拉低了行业整体的毛利率水平。此外,由于空调类公司将政府节能补贴补助计入营业外收入,造成了毛利率的相对失真。不过销量的大幅增长弥补了利润损失,从行业数据汇总统计图来看,2010年行业主营收入增长率有望达到49%,大幅超过09年仅9%左右的成长。2011年后,无论是营收抑或利润,增速可能将回归至20%左右。

三、行业相关政策影响

纵观2010年全年国家对家电行业的主要政策,主要表现在刺激需求上:

1)继续实施家电下乡政策,大幅提高家电下乡产品最高限价,其中彩电从3500元提高到7000元,冰箱从2500元提高到4000元、洗衣机从2000元提高到3500元、壁挂式空调从2500元提高到3500元等。家电下乡品种也较以往有所扩大,根据2010年3月29日国务院颁布的扩大家电下乡补贴产品范围的规定,各地新增包括燃气灶、电压力锅、电饭煲等6大类品种。

2)6月份由商务部、财政部、环保部三部委联合发布的《家电以旧换新推广工作方案》决定将推广实施期暂定为今年6月1日至明年12月31日,范围将由原先9个试点省市的基础上增加19个实施省市,范围逐步扩大。

3)自2010年6月1日起,定频节能空调补贴提高门槛,降低补贴额。根据财政部与发改委4月30日发布的《关于调整高效节能空调推广财政补贴政策的通知》来看,小2匹以下产品中,新1级补贴200元、新2级补贴150元,此前补贴则为500元至550元。相应的2匹至3匹产品也作了调整,新1级补贴250元、新2级补贴200元,之前补贴则为650元至850元,降幅明显。

4)2010年12月份,中国家电协会发布《中国家用电器工业“十二五”发展规划的建议》(2011-2015年),要求中国要从家电大国向家电强国转变,并首次提出家电产业规模要保持适度增长,“十二五”期末家电工业总产值达到1.1万亿元,年均增长率8%-10%,在全球出口市场的比重达到32%-35%。在国际化方面,自主品牌要进入国际主营销渠道,在国际市场中的销售比重达30%;发展5个左右具有综合竞争实力的国际化企业集团及3-5个国际知名品牌,龙头企业自主品牌出口比例达到本企业出口量的50%以上等。

家电下乡与以旧换新政策的延续无疑将使家电行业持续受惠。商务部最新公布数据显示:2010年全年,全国家电下乡产品销售额总计1702亿元,较09年增长约165%。全国31个省(市)销售量都增长1倍以上。产品限价提高之后,该部分市场消费显示出对高价位产品消费明显上升趋势,农民的选择范围更大。以旧换新则刺激了城市家电产品更新换代的需求。而定频节能空调补贴额的降低缩小了定频与变频空调的价差,提升了变频空调的吸引力。

此外,2010年10月住建部发布的《关于开展推动建材下乡试点的通知》及“十二五”期间保障房的建设也被市场广泛关注。《试点通知》指出,山东、宁夏将成为开展建材下乡试点,探索各类推动建材下乡的具体措施、操作办法和工作模式,为制定建材下乡政策提供经验、为保证试点工作效果,在试点期间,建材下乡以推动水泥产品下乡为主。根据家电下乡的推广经验,建材下乡从试点研究方案到扩大试点、再到全国推广可能会有一个2-3年的过程,正好有望在2013年家电下乡政策退出后继续拉动农村家电消费的增长,有助于强化市场对农村家电消费的良好预期;而保障房建设方面,“ 十二五”期间预计我国将完成3000万套,2011年计划完成1000万套,将比2010年增长近1倍。

四、主要家电产品市场情况

国家统计局数据显示,2010年1―11月主要家电产品产量同比均有提升,且全部超出了去年全年产量。其中,空调1―11月累计产量10287万台,同比增长40.3%,较09年全年的8078万台也增长了27%;冰箱1―11月累计产量为7021万台,同比增长28.4%,7月份起增速明显加快,环比复合增长率超过15%;洗衣机累计产量5565万台,较上年同期增长29.4%;彩电增速相对较慢,累计实现产量10764万台,同比增速6.8%。

就目前的数据来看,空调无疑是销量增长最好的产品,这主要受益于高效能空调补贴及房产销售周期的带动。冰箱与洗衣机则相对平稳,而彩电市场则由于已进入成熟期,且无诸如空调等产品的价格扶持,需求动力相对不足,增长较缓。

五、行业层面分析

家电行业未来将分为两个层次看。在一、二级市场上,各家公司推陈出新,应对消费者更新换代需求,竞争更加激烈。主要表现在:空调,通过调低节能补贴额度完成由定频到变频的转换。09年国内变频空调仅占总销量的20%左右,2010年上半年比重则提升至30%,随着节能补贴额的大幅调低,定、变频空调价差缩小,变频空调全年占比预计将在40%左右。冰箱方面,以三门、多门对开门冰箱为代表的高端冰箱销量持续攀升,三门冰箱由09年的27%上升至2010年底的36%,而该部分产品的平均售价是传统产品的2倍以上,表明中高端冰箱购买需求明显提速。电视机方面,以LCD(液晶)电视与PDP(等离子)电视替代传统CRT电视的趋势也已经形成(前3季度LCD电视销量增长37.79%,CRT电视销量下滑14.06%),连小家电领域中的豆浆机市场也推出了诸如超微精磨、智能温控等创新技术新品。而在三、四级市场,家电下乡政策所刺激的需求释放将保证未来的收入增长水平。家电下乡的政策目标是是从09年开始四年时间使农村主要家电产品拥有率达到城镇2000年水平。以估计的2010年10月农村每百户家庭耐用消费品拥有量――冰箱50台、彩电111台、洗衣机58台、空调15台来看,较2000年城镇水平――冰箱80台、彩电117台、洗衣机91台、空调31台还有一定差距,尤其表现在冰箱、空调与洗衣机上。

鉴于汽车行业的刺激政策到期后陆续终止,市场有对家电行业的政策到期后是否会造成需求大幅下滑的质疑。我们认为未来家电行业的需求面将依旧良好。一方面国内仍处于城市化进程当中,未来还有较大的前进空间。另一方面,目前城乡的家电保有量依旧差距较大,即使家电下乡政策逐步退出,新一轮电网改造也会对农村,尤其是西部地区农村产生利好。从历史数据来看,为解决当时农村基础电力设施老化、供电能力严重不足以及电能质量及可靠性较差等问题,我国于1998年启动了首次农村电网建设与改造工作。在农村电网改造完成三年后,农村冰箱、洗衣机及彩电的百户保有量较改造前分别提升了143.03%、88.43%及174.41%,而同期农村居民人均纯收入增长幅度仅为65.91%。此外,家电出口未来或也将大有可为,虽然低廉的劳动力成本优势可能逐步消失,但依托国内巨大家电市场的规模优势却将长期存在。

六、行业公司点评

我们认为在接下来的两到三年内,投资者可重点关注一些成长预期较明确的家电类公司,如小天鹅A、美的电器、格力电器与合肥三洋。

小天鹅A向美的增发8483万股用于收购荣事达洗衣设备69.47%股权已获批准,收购完成后公司洗衣机收入规模将超百亿,与海尔并列为行业龙头。小天鹅品牌布局中高端,美的与荣事达品牌布局中低端,实现完备的品牌布局。此外,公司还可借助美的3万多个终端及海外完整的营销网络提高覆盖率;美的电器作为家电行业巨头,凭借产品的多元化、品牌的知名度及良好的公司结构,近5年销售收入翻倍,利润保持着45%的年复合增长率。募投项目未来将带领公司进入新一轮的产能扩张。而格力电器则专注于空调领域,连续14年产销量、市场占有率位居行业榜首,盈利能力优于多元化导向的美的(2010年前三季度格力电器ROE为24.14%,美的则为22.7%)。在家用空调稳健成长的同时,公司也在积极切入利润率较高的商用空调领域。此外,投资者可留意九阳股份,虽然其在豆浆机市场的龙头地位暂时无法被根本性撼动,但持续成长问题正经受着严峻的考验。公司的成长犹如爬升到了高原的顶部,而呈平缓之势。目前公司正通过品牌知名度、销售渠道与充裕的现金流介入小家电领域,如若成功,公司未来业绩将有质的提升。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多