轻工制造行业综合评述

一、评述范围

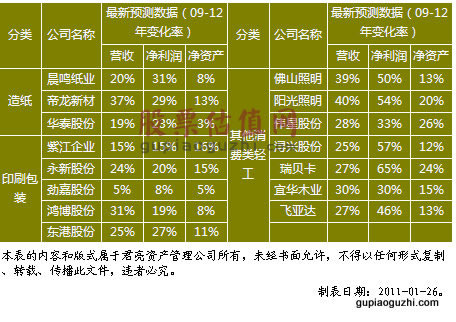

本期《股票估值®500・个股报告》中列入轻工制造行业的共有15家公司:晨鸣纸业、帝龙新材、华泰股份、紫江企业、永新股份、劲嘉股份、鸿博股份、东港股份、佛山照明、阳光照明、伟星股份、浔兴股份、瑞贝卡、宜华木业和飞亚达。

二、成长动能与安全稳定排名及变化

表(一)成长动能分类与安全稳定指数及变化

上述公司,在最近一期中,成长动能为1的有7家,分别是帝龙新材(上调)、永新股份、阳光照明、伟星股份、瑞贝卡(上调)、宜华木业、飞亚达(上调)。安全稳定系数为1的有6家,分别是晨鸣纸业、永新股份、劲嘉股份、东港股份、伟星股份、瑞贝卡(上调)。可以看出,行业内公司与公司之间差距较大。

三、行业相关政策影响

关于造纸行业,工业和信息化部2010年8月8日向社会公告18个工业行业淘汰落后产能企业名单,这些企业的落后产能必须在2010年9月底前关闭。其中造纸需关停产能明细达到465.257万吨,属河南地区最多,达到239.5万吨。国内落后产能一般采用草浆等生产书写纸和白板纸,因此作为这类产品的替代品,中高档文化纸和白卡纸将享受落后产能淘汰带来的需求增长,如晨鸣纸业等或受益明显。

关于照明行业,近几年节能减排一直是国内热点,其中“绿色照明”工程是国家“十一五”期间的一项重点工程,主要在公用设施、宾馆、商厦、写字楼以及住宅中推广高效节电照明系统等。目前寿命短、高耗能的白炽灯已经逐渐被市场所淘汰。2007年2月,澳大利亚政府首先宣布最迟于2010年开始在本国禁止使用白炽灯,随后全球范围内纷纷展开了淘汰白炽灯计划,其中我国为加快推进节能减排,逐步淘汰白炽灯,预计2012年9月内禁售白炽灯。受这一政策影响,佛山照明和阳光照明将受益。

四、业绩趋势及行业分析

造纸行业:2010年1-11月全国累计机制纸和纸板产量为9114.4万吨,同比增长12.3%;国内制浆行业累计实现纸浆产量为2035.9万吨,同比增长11.2%;整体造纸行业实现收入5161.8亿元,同比增长30.4%,利润299.4亿元,同比增长42.2%;毛利率13.46%。行业的整体向好除了产能的提升之外,纸价上涨也是重要的推动力。2010年上半年智利地震和芬兰港口工人罢工等因素推高了浆价,也带动了纸价4月份前持续上涨,5月份触及年度高点并开始回落。后随纤维原料价格下跌迅速回落,在节能限产和旺季来临的合力作用下,纸价于三季度止跌企稳,整体呈现缓慢上行态势。预计2011年浆价将继续拉升推高造纸成本,主要原因是:从木浆主要出口国看,未来3 年投资新建项目较少,且林木生长周期较长(大概7年时间),导致未来木浆供应与需求之间出现一定的缺口;再加上美元贬值不利于以美元计价的浆价;油价上涨亦推动生产和运输成本,进而推升浆价上涨。成本上行通道中,造纸企业将主要利用浆价上涨的预期及自身的产业相对集中度,向下游转嫁生产成本。

表(二)造纸行业的业绩表现和市场估值情况

印刷包装行业:2010年1-11月我国印刷行业累计实现收入2922.62亿元,同比增长22.5%;实现利润总额221.87亿元,同比增长25.5%;全年毛利率维持在17.5%左右。印刷包装一般以纸和塑料为原料,包括瓦楞纸箱(白板纸、箱板纸、瓦楞纸)和食品容器(白卡纸)。其终端客户主要分布在三大行业中:食品饮料、家电以及IT电子。行业需求方面,我国瓦楞纸箱行业的需求增长趋势基本与GDP保持一致。但是,自2010年年初以来,受箱板纸和原油价格升势影响,印刷包装行业成本出现上行;而下游食品饮料和电子等行业由于主要生产成本如食材、有色金属等价格上涨,导致印刷包装企业向下游转移成本压力的能力受到抑制,最终影响其盈利能力。尽管企业收入增速保持增长,但行业盈利增速回落,甚至低于收入增长水平,可见成本上行已对其构成危害。预计2011年印刷包装行业成本继续上扬,但像紫江企业,盈利模式稳定,将相对不易受到成本波动的冲击。

长期来看,包装印刷的成长性应可持续,随着国内节能减排和倡导绿色经济的推进,未来纸包装将继续代替玻璃、金属和塑料等包装材料。在“十二五”期间,纸制品包装仍维持8%左右的增速,因此,度过了2011年成本上行的难关,具备高附加值的包装企业将继续领跑行业,增速有望快于造纸行业。

表(三)印刷包装行业的业绩表现和市场估值情况

其他消费类轻工:细分三个子行业1)照明行业: 2008年照明消耗电量达4100亿千瓦时,相当于英国全年用电量,而我国照明用电量仅占全社会用电量的12%。我国不仅是照明大国,还是灯具大国,据统计数据显示,2009年中国白炽灯产量37.6 亿只,约占世界产量的三分之一;紧凑型荧光灯(CFL)产量36.5 亿只,占世界产量的80%以上。随着世界范围内节能灯的普及,普通节能灯,与同样亮度的白炽灯相比可以节电80%,如果把现有白炽灯全部替换为节能灯,每年约可节电超过480 亿千瓦时,相当于减排二氧化碳4800万吨。这就意味着金属卤化物灯、普通节能灯、LED 节能灯等白炽灯的替代品将快速填补白炽灯退出后留下的市场空白。根据前面第三部分对国家“绿色照明”工程相关政策的分析,佛山照明、阳光照明将主要受益于行业发展。2)服装辅料行业,包括伟星股份和浔兴股份,均为行业龙头。受益于2010年服装行业出口与内销回升,1-10月,我国纺织品服装累计出口额为1618.33 亿美元,同比增长22.9%;对内累计销售额4581亿元,同比增长26.97%,快于同期社会消费品零售总额增速3.38个百分点,伟星股份与浔兴股份2010年均表现突出。3)其他,随着国内居民消费升级,内销放量,渠道和品牌价值逐渐强占市场,例如,家具行业2010年维持高增长,1-11月国内家具行业实现销售收入3793.08亿元,同比增长30.8%,预计2011年增速将继续维持。在通胀背景下,公司可凭借品牌效应享受高毛利率溢价,出现增收增利的局面。

表(四)其他消费类轻工行业的业绩表现和市场估值情况

表(五)公司未来业绩预测

五、估值与股票市场表现

1,平均来看,造纸行业在过去52周的表现基本与低迷的大市同步,未能反映出它现实和预期的业绩成长,市场估值存在一定错误。关于各公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

2,市场对包装行业的前期估值过高有一定程度的调整,除对紫江企业的估值存在一定错误之外,对其它4只股票的估值调整都较为正确。

3,拜节能概念之赐,佛山照明和阳光股份的估值都有正面调整,但市场对阳光照明的估值已有过头。

4,其它几只分散在相距甚远的子行业里,类比不宜,但是,瑞贝卡和伟星股份充沛的成长动能,显然是它们估值优势的支撑。

六、公司点评

造纸行业的晨鸣纸业2010年受益于纸价上涨,1-9月营收125.20亿,同比增长15.97%;扣非后净利润7.84亿,同比增长106.11%;净利率、毛利率分别为6.71%、20.74%,同比分别增长2.43、3.04个百分点。在公司所有纸产品中,替代淘汰落后产能对象书写纸和白板纸的白卡纸和文化纸占公司总产能的40%。2011年4月公司在湛江建设70万吨木浆生产线及45万吨高档文化纸产能,配套300万亩原料林基地,即将投产。届时,不仅使公司产能放大,公司木浆自给率将超过80%,能够充分应对2011年木浆价格上调冲击。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

印刷包装行业看好紫江企业,2010年前三季度实现营收46.74亿,同比增长17.67%;扣非后净利润4.68亿,同比下降0.31%(净利润主要受到公司少量介入的地产行业影响)。公司主营的PET瓶受益于两乐和统一等企业在国内投资的快速增长,未来3 年,两乐在中国追加投资45 亿美元,统一追加投资50 亿新台币。预计2010年公司包装业务贡献净利润4.3亿,2011年增长20%,净利润达5.2亿。PET瓶行业盈利模式已经从前期的即时定价改变到收取加工费的模式,由下游指定原材料,因而2011年印刷包装行业整体成本上行对公司相对影响较小。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

服装辅料行业两大龙头企业――伟星股份和浔兴股份。其中浔兴股份,去年前三季度营收7.50亿,同比增长40.23%;扣除非经常损益后净利润0.41亿,同比增长88.50%;毛利率24.33%,同比下降0.92个百分点,但销售、管理、财务三项费用分别同比下降0.92、0.38 和1.44 个百分点;拉动净利润率由4.36%升至5.36%。其中7-9月份营收2.94亿,同比增长43.09%;归属于上市公司股东的净利润0.19亿,同比增长91.32%。一直以来公司业绩主要依靠福建及上海两处分公司,另三家全资子公司(天津、东莞、成都)由于没有上游配件,产能严重受限,基本处于亏损边缘。随着下游需求的回升、公司本部半成品产能的扩大,公司产能利用率有望提高20%左右,进而使子公司扭亏为盈。公司现有产能已经基本可以保证未来公司业绩25%的增长。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

其他消费类轻工行业中的瑞贝卡,受欧美市场恢复性增长及国内爆发式增长影响,业绩快速增长。去年1-9月营收13.94亿,同比增长20.34%;扣非后净利润1.42亿,同比增长54.96%。其中7-9月营收5.09亿,同比增长26.27%;归属于上市公司股东的净利润为0.63亿,同比增长77.27%。受益于出口复苏以及内销快速增长,赢利能力不断提高。关于公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告。

七、行业数据及图表

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多