皖维高新:PVA一体化龙头,新材料业务成长空间大

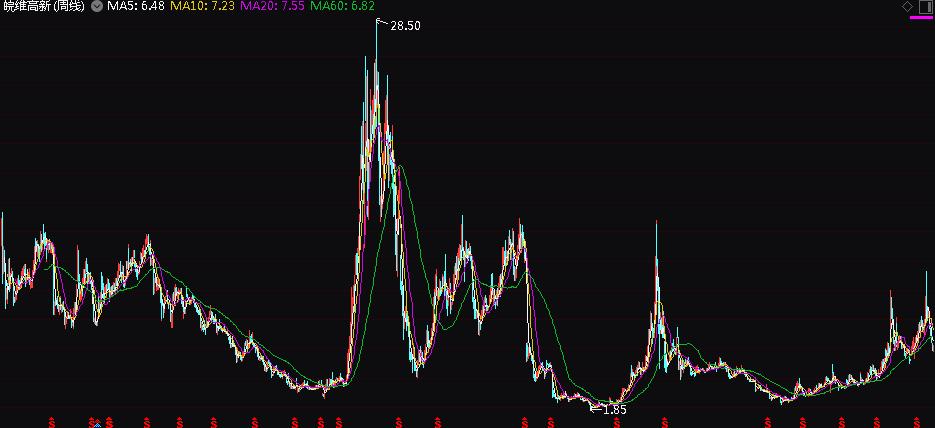

皖维高新是我们新纳入研究的股票,也在我们今年的【年度88只好股票】中。它的成长性和安全性均较为良好,均排在较好的四星股票队列。公司前三季度实现营业收入72.79亿元,同比增长16.72%;扣非后净利润为13.17 亿元,同比增长88.46%。其中第三季度公司实现营业收入22.18亿元,同比下降8.93%;扣非后净利润3.25亿元,同比增长37.24%,但环比下降41.52%。由于主要产品PVA下游需求走弱,销量、价格均有所下降,下半年公司增长明显放缓,三季度营收增速转负,虽然PVA相较往年同期价格仍处于高位,当季综合毛利率同比增长7.83个百分点至27.32%,但环比下降7.55个百分点,是利润增速较上半年大幅回落的主要原因。2022年年初至今(2022-11-3)公司股价累计上涨2.49%,我们预期公司未来的成长动力仍然充足。以目前股价来计算其PE为8.45倍,处于便宜的买入区间,或是不错的买入时机。

(【2023年,你应该重点关注的88只好股票】已在撰写中,欢迎进入我们的微信商城咨询,或在公众号回复“皖维高新”四个字查看皖维高新估值的完整报告。)

(成立于1996年,1997年上市,是一家深耕聚乙烯醇(PVA)行业的国内龙头公司,也是安徽省重要的化工、化纤、新材料联合制造企业。公司以PVA产品为核心,延伸产业链,拓宽产业面,逐步建成化工、化纤、新材料、建材四大主业。公司主营产品包括PVA、高强高模PVA纤维、PVA水溶纤维、PVB树脂等。2022年上半年公司主营产品聚乙烯醇、醋酸乙烯、水泥、醋酸甲酯、VAE乳液、PBA超短纤分别实现营收占比41.35%、12.06%、8.65%、7.15%、6.23%、6.16%。)

短期需求走弱,PVA价格逐渐回归。根据生产原料VAC(醋酸乙烯)的合成原料不同,PVA(聚乙烯醇)生产工艺分为电石法、乙烯法、天然气法三大类。世界范围内,日本、美国等国外生产商大多采取石油乙烯路线,我国多采用电石乙炔路线。由于全球大部分乙烯通过油制路径生产,因此乙烯法成本受油价影响明显;而电石原料成本主要集中在煤炭电力上,所以电石法成本受煤炭价格影响较大。在今年一季度高油价及海外部分工厂停工的情况下,海外市场需求向国内转移。国内PVA部分产能出口,出口订单价格稳步走高。国内生产企业装置负荷持续高位运行,PVA海外市场价格大幅上涨。但二季度开始随着国外装置重启,出口红利减少,同时国内需求也因疫情影响有所减弱,PVA产业链重心下移,但与往年同期相比价格仍处高位。根据卓创资讯,三季度PVA市场均价23000元/吨,同比增长28%,环比下降3.5%。公司三季度PVA销量4.3万吨,同、环比下降19%、6%;均价1.97万元/吨,同、环比变动28%、-7%;实现营收8.5亿元,同、环比变动3%、-13%。

市场预期2022年全年的每股收益大约在0.81元,对应周四(2022-11-3)收盘价6.18元,PE约为8.45倍。公司未来成长动能仍然较为充沛,市场预期皖维高新2023/24两年的EPS分别为:0.95/1.14元。2022年年初至今(2022-11-3)股价累计上涨2.49%。以目前公司股价来看,估值处于便宜的买入区间。过往来看,皖维高新的股价大部分时间都是在上一年每股盈利的7-25倍之间滑动。以目前8倍左右的PE来看,存在向上移动的空间。

特别提示:为回报读者对我们公众号的喜爱,本期将免费分享皖维高新的投资分析报告给大家。请到公众号【股票估值】发消息下的对话框,回复“皖维高新”四个字,便可获得。

归档文章/报告:

- • 本周最新估值快照发布(04.22-04.26)2024年04月26日

- • 珀莱雅的内在价值和股价2024年04月25日

- • 15只市净率低估值也低的股票2024年04月24日

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 市场风格改变中......2024年04月22日

- 更多