泸州老窖:酒香四溢,股价仍有上升空间

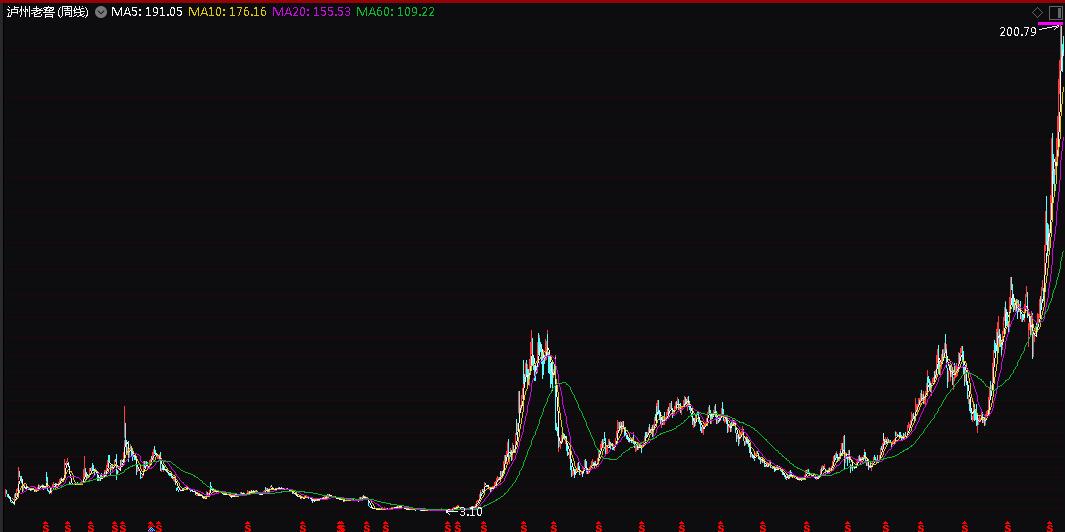

泸州老窖安成长评级处于最为优秀的五星,安全性评级处于较为优秀的四星,或是当前不错的避风港,而我们跟踪研究泸州老窖已有20多个季度,读者可查看其最新报告。2020年至今(2020-12-10)泸州老窖的股价累计上涨120%。2020年前三季度公司实现营收115.99亿元,同比增长1.06%;实现扣非后净利润48.15亿元,同比增长26.97%。其中三季度单季实现营收39.64亿元,同比增长14.45%;实现扣非后净利润15.81亿元,同比增长48.53%。随着公司产品结构的上移,毛利较高的高端酒产品销售占比增多,今年前三季度公司整体毛利率同比提升2.5个百分点至83.57%,其中三季度单季毛利率更是达到86.90%的高点,使得净利润增幅远超收入增幅。公司业绩保持快速增长,一方面是得益于高端酒销售规模扩张,另一方面则是公司对高、中、低端酒提价以及完成技改项目。已目前的股价来看,公司估值处于偏高的位置,但产品价格存提升空间,股价仍有一定上升空间。

(【2021年,你应该重点关注的88只好股票】已在筛选中,敬请期待。同时,欢迎进入我们的微信商城购买,可看到关于泸州老窖估值的完整报告。)

(于1994年5月上市,公司所处行业为白酒行业,主营业务为白酒产品的研发、生产和销售,主营产品包括“国窖1573”、“泸州老窖”等系列白酒。2020年上半年高端酒类、中端酒类和低端酒类的营收占比分别为62.16%、25.04%和11.90%。控股股东:泸州老窖集团有限责任公司(持股26.02%);实际控制人:泸州市国有资产监督管理委员会(100%持有控股股东及公司第二大股东);董事长:刘淼;总经理:林锋)

1、高端酒是公司未来成长的主要驱动力。近年来公司高端酒类营收占比不断提升,由2014年的16.78%快速增长至2019年的54.35%。今年上半年公司高端酒类营收占比进一步提升至62.16%,但与贵州茅台和五粮液相比较仍有一定差距。高端酒类的市场需求相对较为刚性,近20年来高端白酒一直由茅台、五粮液和泸州老窖占据,形成了“一超两强”的稳定格局,行业格局短期内难以打破。高端白酒扩产的限制较高(窖池数量和年限),长期处于供不应求状态,茅台酒缺货在一定程度上导致了高端白酒需求外溢,为国窖1573带来一定增量空间。价格方面,目前茅台批价抬升至2750元,普五在950-970元,国窖采取价格跟随战略,保持着与五粮液100元左右的价差,预计后续茅五批价的上涨也将继续带动国窖价格提升。

2、推出新品“高光”定位中高端。继泸州老窖和国窖1573两大品牌后,公司近期推出“高光”轻奢光瓶系列,卡位200-700元价格带,目前该系列三款新品分别为“高光G1、G2和G3”,其中G3定价698元/瓶。该品牌布局光瓶酒赛道,填补了公司中高档及次高端中不同细分需求,核心消费人群定位在80后、90后“轻奢族”,性价比、产品品质和价位升级并重。目前“高光”仍处于品牌初步推广阶段,若品质得到偏年轻消费者认可,未来有望成为公司的“第三增长曲线”,市场拓展成效值得关注。

市场预期2020年全年的每股收益大约在4元,对应周四(2020-12-10)收盘价190.7元,PE为43.9倍。公司未来成长动能仍然较为充沛,市场预期泸州老窖2021/22两年的EPS分别为:4.78/5.68元。2020年至今(2020-12-10)公司股价上涨120%。过往来看,泸州老窖的股价大部分时间都是在上一年每股盈利的15-50倍之间滑动。以目前43.9倍左右的PE来看,估值处于偏高位置,有一定的上升空间。

读者可通过下方二维码进入我们的微店,查阅和购买泸州老窖的最新报告,同时查看和购买我们的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到更多个股估值的持续报告和更到及时资讯。

(【2021年,你应该重点关注的88只好股票】已在筛选中,敬请期待。同时,欢迎进入我们的微信商城购买,可看到关于泸州老窖估值的完整报告。)

(于1994年5月上市,公司所处行业为白酒行业,主营业务为白酒产品的研发、生产和销售,主营产品包括“国窖1573”、“泸州老窖”等系列白酒。2020年上半年高端酒类、中端酒类和低端酒类的营收占比分别为62.16%、25.04%和11.90%。控股股东:泸州老窖集团有限责任公司(持股26.02%);实际控制人:泸州市国有资产监督管理委员会(100%持有控股股东及公司第二大股东);董事长:刘淼;总经理:林锋)

1、高端酒是公司未来成长的主要驱动力。近年来公司高端酒类营收占比不断提升,由2014年的16.78%快速增长至2019年的54.35%。今年上半年公司高端酒类营收占比进一步提升至62.16%,但与贵州茅台和五粮液相比较仍有一定差距。高端酒类的市场需求相对较为刚性,近20年来高端白酒一直由茅台、五粮液和泸州老窖占据,形成了“一超两强”的稳定格局,行业格局短期内难以打破。高端白酒扩产的限制较高(窖池数量和年限),长期处于供不应求状态,茅台酒缺货在一定程度上导致了高端白酒需求外溢,为国窖1573带来一定增量空间。价格方面,目前茅台批价抬升至2750元,普五在950-970元,国窖采取价格跟随战略,保持着与五粮液100元左右的价差,预计后续茅五批价的上涨也将继续带动国窖价格提升。

2、推出新品“高光”定位中高端。继泸州老窖和国窖1573两大品牌后,公司近期推出“高光”轻奢光瓶系列,卡位200-700元价格带,目前该系列三款新品分别为“高光G1、G2和G3”,其中G3定价698元/瓶。该品牌布局光瓶酒赛道,填补了公司中高档及次高端中不同细分需求,核心消费人群定位在80后、90后“轻奢族”,性价比、产品品质和价位升级并重。目前“高光”仍处于品牌初步推广阶段,若品质得到偏年轻消费者认可,未来有望成为公司的“第三增长曲线”,市场拓展成效值得关注。

市场预期2020年全年的每股收益大约在4元,对应周四(2020-12-10)收盘价190.7元,PE为43.9倍。公司未来成长动能仍然较为充沛,市场预期泸州老窖2021/22两年的EPS分别为:4.78/5.68元。2020年至今(2020-12-10)公司股价上涨120%。过往来看,泸州老窖的股价大部分时间都是在上一年每股盈利的15-50倍之间滑动。以目前43.9倍左右的PE来看,估值处于偏高位置,有一定的上升空间。

读者可通过下方二维码进入我们的微店,查阅和购买泸州老窖的最新报告,同时查看和购买我们的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到更多个股估值的持续报告和更到及时资讯。

归档文章/报告:

- • 本周最新估值快照发布(04.28-04.30)2024年04月30日

- • 封面(2024-4-30)2024年04月30日

- • 市场情绪正在变化2024年04月29日

- • 他是来会谈的?还是来买唱片的?2024年04月29日

- • 本周最新估值快照发布(04.22-04.26)2024年04月26日

- 更多