固废处理行业成长提速,未来有望呈强者恒强的格局

―――4家固废处理上市公司综合评述

我国节能环保产业总产值从2012年的2.99万亿元增加到2015年的4.55万亿元,年均增速在17%左右,表现要显著好于同期的传统产业和国内生产总值,带动环保产业上市公司的业绩与估值双双大幅提升,其中,申万节能环保指数2012-15年累计涨幅达121%,最大涨幅达225%(同期沪深300指累计涨幅59%,最大涨幅129%)。据环境保护部环境规划院测算,“十三五”期间全社会环保投资有望达到17万亿元,为“十二五”的3倍以上,受此推动,预计节能环保产业景气依旧高昂,相关的节能环保上市公司业绩与估值将有机会随之水涨船高。

其中,固废处理产业有望成为环保产业市场份额最大的细分板块(发达国家的固废处理产值占环保行业总产值的三分之二),其投资总额由“十一五”的0.21万亿元增长到“十二五”的0.8万亿元,同时,市场预计其“十三五”投资总额将达3-4万亿,将成为环保板块中增长最快的子行业,为启迪环境、瀚蓝环境等在内的优质固废处理龙头提供良好发展机遇。

一、评述范围

A股市场中,涉及到固废处理领域的公司超过20家,我们选取了其中以固废处理为主要发展方向且该业务已成为主要利润来源的4家公司作为考察和分析对象,这4家公司分别为启迪桑德、东江环保、维尔利、瀚蓝环境,其成长性和安全性评级、股价所处估值评级的位置及预期股价区间详见下表:

二、行业分析

1.行业空间巨大,成长明显提速

固体废物指在生产、生活和其他活动过程中产生的丧失原有的利用价值或者虽未丧失利用价值但被抛弃或者放弃的固体、半固体和置于容器中的气态物品、物质,其包括工业固体废物、生活垃圾、农业垃圾和危险废物四类,规模庞大。其中,仅我国城市生活垃圾年产出高达2.5亿吨,占世界总量的1/4,累积堆存量超过70亿吨。与此同时,随着我国城市人口的增长(未来我国城市人口有望保持2%左右的增长)和经济的进一步发展,市场预计未来较长一段时间我国城市垃圾产量将在8-10%的速度增长,这为固废处理行业的发展提供了机会。

可参照上文的一组数据,“十一五”期间,我国固废处理投资总额为0.21万亿元,“十二五”期间增长至0.8万亿元,市场预计 “十三五”期间,我国固废处理投资总额将达3-4万亿元,投资规模急剧增大,固废处理行业成长有望进一步提速,为包括瀚蓝环境在内的相关公司将从中受益。

2.新政有望带动新热点不断涌现

上个世纪90年代,欧美国家已着手研究并开发废旧干电池、灯管、医疗垃圾等有毒有害固体废弃物的处理技术,目前已实现了大规模的商业化运营,并且已成为环保产业的核心业务,其产值占环保产业产值的2/3。但我国固废处理行业起步较晚,其发展要落后于污水处理、烟气处理行业,而目前我国政策已开始向固废处理领域倾斜,特别是一些细分领域的新的政策、法规等的陆续落地,将促固废领域新热点不断涌现。

具体来看,国家发改委最近印发《战略性新兴产业重点产品和服务指导目录》(2016版),将“餐厨废弃物资源化无害化利用”的相关装备和技术研发,列入“资源循环利用产业”分项之一,将带动餐厨固废处理产业快速发展, 估计其在“十三五”将迎来了近300亿的市场空间;随着“土十条”出台和相关实施细则的逐步落实,土壤修复的行业标准和监管体系将建立,土壤修复需求将逐步释放,预计土壤修复市场容量将由2016年的约90亿元增长到2017年的200亿元;随着2016年新版危废名录的出台,以及政府大力发展环保产业,预计“十三五”期间危废行业有望保持15%左右的年复合增速,至2020年其市场规模有望达到1867亿元,等等,这将有助具备完善的固废产业链的企业如瀚蓝环境等的业绩的进一步释放。

3.固废处理行业有望呈强者恒强的格局

固体废物具备回收价值,理论上其回收率能够达到95%以上,这决定了其比废气、废水处理有更大的市场价值,但其发展却滞后于废气废水处理,一方面是由于固废治理的迫切性不如废气、污水。但近年来,固废处理领域的相关政策不断落地来看,表明政府对固废处理领域的重视度不断提高,固废处理有望成为环保产业的后起之秀;另一方面相较于废气废水处理,固废处理行业进入门槛较高,需要资金、技术、资质、政府资源作为支撑,这也决定的固废处理行业将呈强者恒强的格局,预计行业的龙头企业有望通过持续的扩张(包括产业链的扩张和地域的扩张)而不断的壮大,甚至有望产生类似WM(美国废物管理公司)、法国威立雅这样的大公司。

最具有代表性的企业为固废处理的龙头启迪桑德,其通过持续积极的扩张,其废固业务从传统的垃圾焚烧发电和生活垃圾填埋,拓展至餐厨、污泥、医疗废物、家电拆解、环卫、畜禽粪便资源化等,逐步打造完整了固废产业链,其业绩也惊喜连连,近五年的净利润年复合增长率达35%,已成为A股中最大的固废处理公司,市场也一致预期公司未来三年净利润年复合增长率仍达21%左右,成长的态势依旧良好。与此同时,公司依托完善的固废产业链,率先布局被视为固处理产业未来发展重要方向的循环产业园模式,并已持续取得突破,相继斩获湖南长株潭(投资50亿元)、河北保定(20亿元)及河北魏县(30亿元)等产业园项目,将为公司未来业绩的成长带来弹性。有分析人士指出,启迪桑德有可能成为A股首家市值突破千亿的固废处理企业,值得期待。

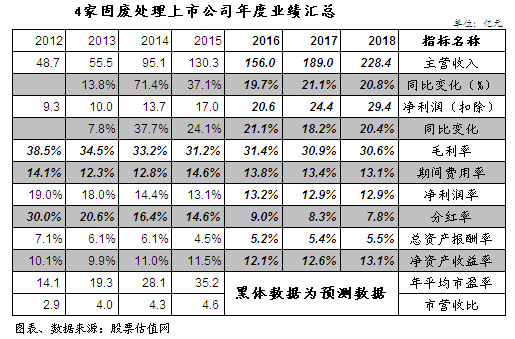

三、盈利趋势

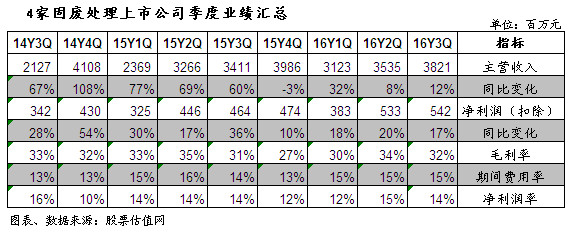

以上两表分别是4家固废处理公司年度业绩汇总和季度业绩汇总。从以上两表可以看到,4家公司2014-15年年度业绩及季度业绩出现较大的波动,其中,2015年4季度单季4家公司营收总额同比下滑了3%,主要受瀚蓝环境并购创冠中国和南海燃气影响。在并表效应消失后,4家公司业绩整体仍保持平稳增长,2016年1-3季度各家公司扣非后净利润增速均超过17%可以佐证。市场预计2016-18年4家公司整体营收与扣非后净利润平均增速在18%以上,成长的态势依旧良好。此外,近年来,4家公司的毛利率整体上约有下滑,主要与行业竞争加剧有关。不过,净资产收益率却保持在10-11%左右,预计2016-18年有望上升至12-13%左右,已属不易。

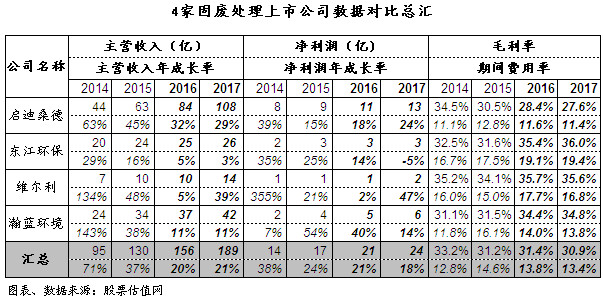

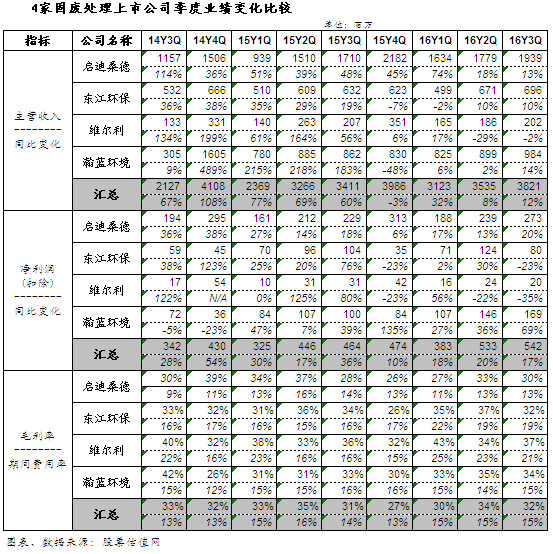

细分到各家公司来看(以下两表为各个公司年度数据对比与季度业绩对比),4家公司中成长稳定性最差的为维尔利,其最近两个季度营收与扣非后净利润双双出现下滑,带动其2016年前三季度营收与扣非后净利润分别下滑9.23%和13.38%,不过,由于公司在手订单充足(公司2016年新增订单7.38亿元,同比增长246.27%)同时考虑行业的高景气,预计其后续业绩仍有望恢复平稳较快增长。受金属价格下跌等因素的影响,东江环保业绩同样出现波动,甚至2017年扣非后净利润有可能出现下滑,但考虑到其是国内危废处理行业的龙头且其产能仍处于快速扩张周期,未来成长或仍值得期待。启迪桑德和瀚蓝环境业绩依旧保持平稳较快增长,其中启迪桑德2016年2-3季度业绩增长虽明显放缓(2016年3季度同比增长13.39%,增速创下2010年以来单季最低),考虑到4季度是公司工程项目结算的高峰期(2016年前3季度在建工程同比增长71.34%至87.5亿元),预计2016年4季度收入端增速将会回升。同时考虑到启迪桑德的环卫业务正处于高速扩张周期,且固废营运业务亦迎来业绩释放期,预计未来几年其业绩仍将保持快速增长,值得重点关注。

四.证券市场表现及估值

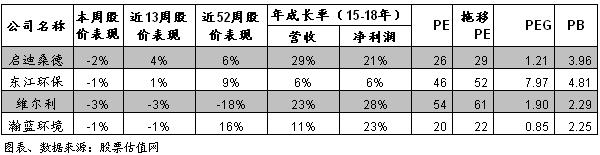

从以上两表可以看出,最近1周和近13周节能环保指数要弱于沪深300指数表现,最近52周节能节环保指数的表现要好于沪深300指数,节能环保指数最近52周累计涨幅达12.8%,明显高于同期沪深300指数的7.27%,反映出市场对其未来的成长较为看好。

具体到我们研究覆盖的4家固废处理公司来看,市场表现最差的是维尔利,其股价最近13周和52周的股价分别上涨-3%和-18%,显著跑输沪深300指数和行业的平均水平,我们判断,一方面是受创业板近一年表现较低迷的影响,另一方面与公司业绩出现持续下滑有关。市场表现最好的为瀚蓝环境,其最近52周股价累计涨幅达16%。从估值来看,瀚蓝环境PE为20倍,与当前A股市场98家电力、热力、燃气及水生产和供应企业20.5倍的平均动态市盈率相当,未能反映其已成功向环保领域转型(目前固废处理已成长为公司第一大板块)的应有水平,预计其估值后续仍有上移空间。

具体到我们研究覆盖的4家固废处理公司来看,市场表现最差的是维尔利,其股价最近13周和52周的股价分别上涨-3%和-18%,显著跑输沪深300指数和行业的平均水平,我们判断,一方面是受创业板近一年表现较低迷的影响,另一方面与公司业绩出现持续下滑有关。市场表现最好的为瀚蓝环境,其最近52周股价累计涨幅达16%。从估值来看,瀚蓝环境PE为20倍,与当前A股市场98家电力、热力、燃气及水生产和供应企业20.5倍的平均动态市盈率相当,未能反映其已成功向环保领域转型(目前固废处理已成长为公司第一大板块)的应有水平,预计其估值后续仍有上移空间。

启迪桑德:是国内固废产业链最齐全的公司之一:纵向产业链实现从项目竞标、工程建设、托管运营全程覆盖,横向产业链拓展至垃圾焚烧、餐厨、污泥、医疗废物、家电拆解、环卫、畜禽粪便资源化等固废领域,成为A股市场最大的固废处理公司,未来将充分受益于固废处理行业的高景气。受益于国内固废处理投资力度的加大,以及其固废产业链的逐步完善,桑德近5年营收和净利润复合增长率分别达46%和35%,表现亮丽。市场一致预期,其2015-18年净利润年复合增速仍达21%左右,未来随着行业投资力度的加大以及行业并购的加剧,桑德的业绩仍有超预期的可能,甚至有观点认为桑德是目前国内最有希望发展成为类似WM(美国废物管理公司)、法国威立雅这样的大公司,值得关注。

瀚蓝环境:经过多年的发展,瀚蓝环境主营业务由传统的供水业务,拓展至城市供排水、燃气供应、污水处理、固废处理,成为全国综合性的城市服务+环保服务商,成长的空间进一步打开。我们认为,公司未来的成长逻辑较为清晰:燃气业务与供水业务虽然增长空间较为有限,但它们能提供稳定的收入和利润(2016年前三季度,其经营现金流为8.03亿元,而同期经营性利润为4.19亿元),为公司的快速扩张提供支持;污水处理业务短期虽然同样受到限制,但未来有望借助创冠中国的渠道突破区域限制走向全国;固废业务仍将是公司发展的重点,也是未来利润增长点和长期看点。值得注意的是,公司全资子公司“瀚蓝固废”成功中标“顺控环投增资扩股项目”,负责顺德区固废处理项目建设,其中包括生活垃圾处理(3000吨/日)、污泥处理(700吨/日)等,预计总投资18亿元。这标志着公司“瀚蓝模式”异地复制取得突破,未来有望在全国范围内推广,为公司带来新的业绩增长点。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多