量价瓶颈有望打破,行业龙头成长可期

―――4家血制品上市公司综合评述

由于事关公共卫生安全和大众健康,血液制品行业一直受到较为严格的政策管制,未来大幅放松的可能较小,这也决定了在可预见的未来数年内,行业整体的存量竞争格局仍将继续。与此同时,血制品市场刚需旺盛,行业发展持续景气,2007-14年国内血制品规模复合增速达22.47%。但由于目前国内浆源量和产品售价受到限制,业内企业的业绩表现相对落后,如国内前五大血制品企业之一成都蓉生2015年前三季度净利润反而出现下滑,行业龙头华兰生物经营性利润增速仅有8.7%。

随着2015年5月药价开放政策的出台,未来血制品行业的限价瓶颈有望得以打破,在这样的背景下,以上市公司为代表的业内龙头企业依托内生增长与外延并购并行的方式,持续提升浆源量采集和制成品规模,或将迎来快速成长的机会,其中的佼佼者华兰生物和上海莱士当前估值亦较为合理,值得重点关注。

一、评述范围

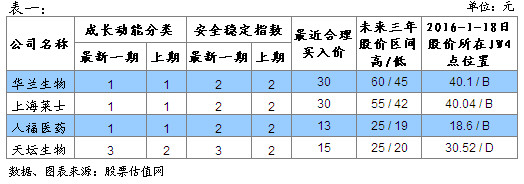

我们股票估值网研究覆盖的血制品公司有4家,分别为华兰生物、上海莱士、人福医药、天坛生物。这4家公司的成长性和安全性评级、股价所处估值评级的位置及预期股价区间详见下表:

由上表可以看出,除了天坛生物因生产基地向亦庄整体搬迁,原来的生产车间按照计划依次停产,导致业绩出现遭遇滑铁卢,成长性评级下调至较差的3外,其余三家公司最近两期的成长性评级均为最优的1,可见市场对血制品行业未来的成长较有较高的认可度。其中上海莱士凭借并购冲击IPO失败的邦和药业(现更名为郑州莱士)以及同路生物,一举从行业第四跃居为国内最大的血液制品企业,并成为目前A股市场中唯一一家市值超过千亿的医药股,目前仍处于快速扩张周期,值得重点关注。估值方面,随着亦庄项目产能的逐步释放,天坛生物业绩有望触底回升,这也是其股价近期表现显著强于大盘的主要原因,但值得注意的是,目前其股价已进入估值偏高的区域,投资者需注意后续的追高回调风险。华兰生物、上海莱士、人福医药目前均处于估值合理的B点位置,相对未来成长预期,未来的股价上移空间较大。

二、行业分析

血液制品,顾名思义是以血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,主要产品种类包括人血白蛋白、静脉注射人免疫球蛋白、人凝血因子Ⅷ和人凝血酶原复合物等。目前,国内在生产的血制品公司为30家左右,其中最大的五家企业分别为上海莱士、华兰生物、山东泰邦、成都蓉生、四川蜀阳。受益于行业高景气、整合加速以及提价窗口的来临等因素,行业龙头企业有望进入新一轮增长周期。

1、严厉的监管造成国内血液制品行业处于供不应求的状态

血制品行业原材料来自人血浆,历史上发生过多次因血液制品导致的疫情传播,国内第一例艾滋病患者便是使用了美国的人凝血因子八所致,因而目前国内血液制品属于被高度监管的行业,具有较高的政策进入壁垒:(1)、从2001年开始,我国为保证血液及其制品安全,阻断艾滋病病毒经采供血途径传播蔓延等,不再批准新的血液制品生产企业;(2)、提高新设浆站门槛,2008年我国规定新建单采血浆站在3年内需达到年采集量不少于30吨,并且血液制品生产单位注册的血液制品不少于6个品种的或承担国家计划免疫任务的血液制品生产单位不少于5个品种的,而且必须同时三大血液制品品种――人血白蛋白,人免疫球蛋白和人凝血因子,目前能完全满足上述条件的血制品企业只有一半左右;(3)、国家对血液制品进口严格管制,目前只有人血白蛋白,三类凝血因子可以进口,以防止国外血液传染。

高度的行业监管,直接导致我国血液制品供需失衡较严重,据卫生部数据,全国医疗市场对血液制品生产用原料血浆的年基本需求为8000 吨,而当前采浆量仅在5000 吨左右,缺口较大,这也为业内相关企尤其是行业的龙头上海莱士、华兰生物等业绩的增长提供重要保障。从长期来看,若参考美国和澳大利亚人均血液制品占有量,理论上我国13 亿人口血浆需求量为2.5 万吨(0.19 吨/万人),需求提升空间巨大,值得期待。

2、业内并购活跃,未来行业将超于集中

由于从2001年开始“不再批准设立新的血液制品生产企业”,国内血制品企业数量定格在30家左右,这也使得国内血液制品行业形成了存量竞争的格局,即后来者只能通过兼并收购的方式进入该行业,如我们所研究覆盖的4家血液制品公司中,人福医药和天坛生物就是通过并购的方式进入该领域,而行业业内企业的成长则主要依赖于单采浆站数量和采浆量的增加。由于审批艰难,加上当地地方政府的不配合(血浆采集地税收贡献少),新设采浆站的路并不好走,如行业龙头之一华兰生物经历了十多年的发展,目前采浆站数量也仅有16家。因而对大部分血制品公司来说,外延并购将是获得快速壮大的最好选择。参照国外血制品行业的发展经验,其同样经历过百家争鸣的阶段,但现在仅剩不到20家,其中贝林、百特、拜耳、基立福、奥克特珐玛几家大家企业的市占率高达80%以上,形成寡头垄断的格局。预计国内血制品行业的整合将加速,未来行业同样将趋于集中。

事实上,近几年国内血液制品同行业内并购交易高度活跃,如博雅生物收购浙江海康部分股权、天坛生物收购成都蓉生、中国生物收购贵阳黔峰和西安回天、人福医药收购武汉中原瑞德等,其最引人注目的是上海莱士通过收购郑州莱士和同路生物,使得血浆站个数采血浆分别增加至28个和870吨/年,两者均为行业最高,从而奠定行业龙头的地位。预计行业内企业的整合仍将持续,而有能力进行积极整合扩张的龙头企业有望长期保持竞争优势。

3、药价放开政策将为业绩增长带来弹性

血制品处于供不应求的状态,多数省份无需地方招标而直接进入医院销售。但由于国内多数血制品属于政府定价,由发改委制订最高零售价。以白蛋白为例,其最高零售价为378元/瓶(10g:50ml)显然没有反映出目前严重供不应求的状态,显著低于黑市500-800元/瓶的价格,最终导致大量白蛋白流入黑市而正规渠道却一药难求,造成当前供求关系紊乱。

而据国家发改委、国家卫生委等部门联合制定的《推进药品价格改革意见》,自2015年6月1日起,除了麻醉药品和第一类精神药品仍暂时由发改委实行最高出厂价格和最高零售价格管理外,取消政府制定的药品价格,这意味着压制血制品行业多年的价格瓶颈将被打破,为相关企业业绩成长带来弹性。市场预计,未来白蛋白提价幅度大约在5-12%,相应静丙的提价幅度约在15-30%,若按白蛋白提价8%来计算,将给华兰生物、天坛生物、上海莱士和博雅生物带来业绩弹性(年化)26%、52%、25%和28%,利润增厚作用明显。

4、行业龙头内生增加动能仍充足

原料血浆紧缺一直是制约血制品企业发展的瓶颈,目前突破该瓶颈的方式除了外延并购外,主要有以下三种方式,分别是老浆站挖潜、新设采浆站和提升血浆利用率。目前多数企业只能依赖老浆站挖潜来提高采浆量,不过这种提升方式存大局限性。值提一提的是,目前华兰生物、博雅生物、天坛生物和上海莱士平均单站的采浆量分别为42、31、34和29吨/年,其中上海莱士单站采浆量仅有华兰生物的70%左右,或意味着上海莱士老站仍有较大的挖掘潜力。

如上文所述,国内新设采浆站门槛较高,目前30家左右的血制品企业中,符合新设浆站条件的仅有一半左右,而具备这一条件的企业有望凭借这一优势,进一步巩固其在行业中的领先地位。其中华兰生物最近一年新设浆站达7个(原有16个),如按照每个分站年采浆量30吨估算(其2014年平均采浆量为42吨),这7个分站全面正式采浆后预计将新增210吨采浆量,其采浆量将由2014年的670吨增长至880吨/年,为后续的业绩增长提供支撑。另外,对于血制品企业来说,产品数量越多,则血浆综合利用率就更高,毛利率就高,综合竞争力就更强。国内血制品企业生产水平参差不齐,仅有5 家企业拥有7种以上产品,而华兰生物与上海莱士能生产11 种血制品,是产品线最齐全的,这也是它们毛利率能超过60%的主要原因,参照国外龙头血制品企业产品线普遍都超过20个,预计未来它们产品线仍有望扶持续丰富,从而进一步提巩固行业龙头的地位。

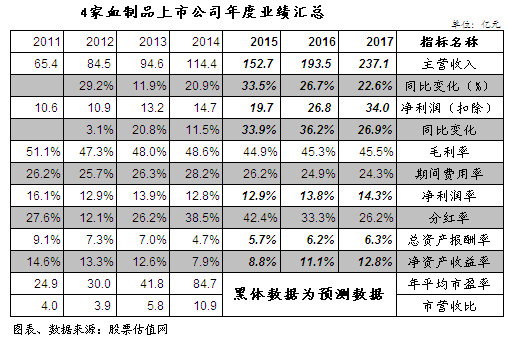

三、盈利趋势

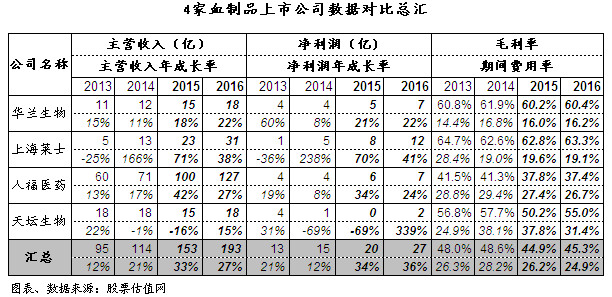

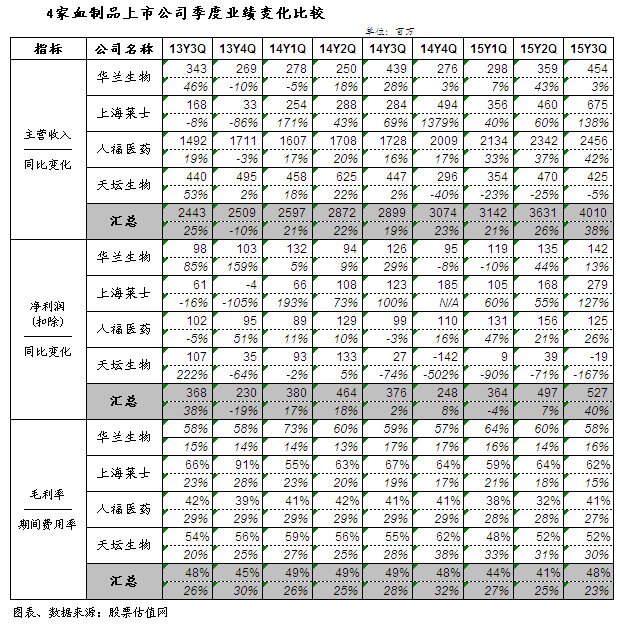

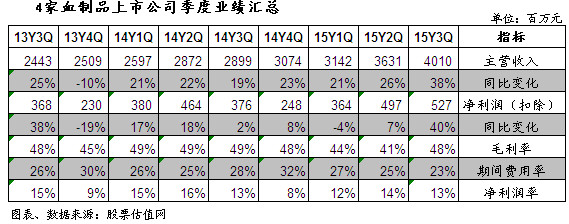

以上两个表是4家血制品公司年度业绩变化及汇总。我们可以看到,4家公司总体来看处于平均较快的增长态势,且市场预期4家公司未来三年营收与净利润增速均不低于20%,可见市场对血液制品行业的成长仍较为乐观。但具体到每一家来看,近年来业内公司业绩一度出现明显波动,其中上海莱士受水灾的影响,2013年营收与净利润分别同比下滑25%和36%,但随着该因素的影响逐步消除以及郑州莱士和同路生物的并表,2014年公司业绩恢复了较高的增长水平,因而其在2013-14年各个季度业绩出现了明显的波动。天坛生物在2013年之前业绩保持良好的增长态势,但受工厂搬迁的影响,其最近四个季度业绩下滑幅度超过70%,且在2015年一季度出现亏损,业绩陷入低迷。不过,从整体来看,市场对这4家公司未来的成长仍持较为乐观的态度,预计行业龙头上海莱士2016年预计营收和净利润同比增长38%和41%,天坛生物营收迎来恢复性增长,预计2016年营收与净利润分别同比增长15%和339%,华兰生物和人福医药亦有望保持平稳较快增长。

另外,4家血制品公司近年毛利率和期间费用率有着较大的差距。其中,毛利率最低的人福医药2015年前三季度仅有37.19%,这与其业务结构相对复杂有关。而天坛生物综合毛利率为50.69%,显著高于人福医药,但与纯正的血制品龙头华兰生物和上海莱士60%以上的毛利率相比,仍存在明显的差距。华兰生物和上海莱士的高毛利率,一方面是两者产品线是国内最丰富的都有11家,使得血浆利用率显著高于同行;另一方面是它们采浆量分别达900吨/年和700吨每年,居于行业前列,其带来的规模效应也一定程度地提升其盈利水平。以下两表为4家血制品公司季度业绩变化及汇总:

四.证券市场表现及估值

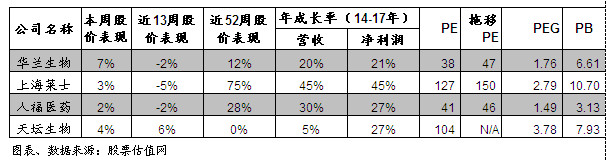

从以上两个表可以看出,最近1周和13周,生物医药指数和沪深300指数的表现相当,但放到更长的时间周期来看, 52周生物医药指数涨幅达39.03%,显著好于沪深300指数同期的-3.06%,凸现生物医药板块良好的防御特征。具体到我们研究覆盖的4家血制品公司来看,最近52周这4家公司的股价表现均跑赢沪深300指数,且除了天坛生物外,其余三家公司的涨幅均不低于12%,其中上海莱士由于业绩持续超出市场预期,最近52周涨幅达75%,表现异常亮眼,并购的郑州莱士及同路生物原股东承诺2016年净利润合计达8.9亿元(2014年扣除后净利润仅有4.82亿元),未来业绩有望持续高增长,加上血液制品存提价预期,预计未来业绩和估值提升空间仍大。

天坛生物最近52周下跌0.26%,是这4家公司当中表现最差的,这与其业绩自2014年下半年以来出现持续大幅下滑有关,不过最近13周和1周其股价表现要好于生物医药指数和沪深300指数,主要是血制品提价预期以及公司亦庄项目产能的逐步释放,使市场对其未来业绩表现趋于乐观。但由于其业绩的改善仍存在不确定性,且目前PE达104倍,后续估值恐存下移的风险。另外,华兰生物和人福医药目前估值仍处于合理的B点区域,未来具有较大的上移空间,亦可关注。

五、行业公司点评

上海莱士:从盈利能力以及采浆能力来看,上海莱士目前不仅是国内龙头,在亚洲也处于第一位。公司表示将争取进入世界前五名,这意味着未来几年公司的采浆能力要从当前的900吨持续扩张至1500吨以上,进展值得关注。目前公司业绩增长的主要驱动力,仍是来自2014年并购冲击IPO失败的邦和药业(现更名为郑州莱士)以及和自已体量差不多的同路生物,凭借这两起并购,公司一举从行业第四跃居为国内最大的血液制品企业。其中邦和药业于2014年初年并表,根据原股东的承诺,其2014-16年的累积净利润分别为1.05、2.39、4.1亿元( 2014年实际贡献的利润为1.57亿元,显著超出市场预期)。而同路生物于2014年12月完成收购,对公司业绩的影响主要体现在2015年。据同路生物原股东承诺其2015-17年净利润不低于3.68、4.79、5.93亿元。郑州莱士和同路生物的业绩承诺将为公司未来两年的业绩增长提供重要保障。此外,控股股东及联席股东在2015年7月表示将合计投入不超过40亿元通过二级市场购买公司股票(目前投入超过20亿),近日他们又表示,自2016年1月6日起至2017年1月5日不通过二级市场主动减持本公司股票,表明其在维护公司股价稳定的决心的同时,也彰显了其对公司未来发展的信心。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多