安防国产化进程加速,民用市场开启新的成长空间

―――2家安防视频上市公司综合评述

棱镜门事件发生之后,国家对网络与信息安全重视程度迅速提升。作为美国重点监听对象的中国,政府借此大力扶植本土信息安全产业,从去年5月开始自主可控政策开始进入密集发布期。而作为安防行业产值最大及最重要部分的视频监控,市场规模也随之不断扩大,并向军民混合、技术升级、本土产业化等方向发展。特别是智慧城市项目以及民用视频领域的迅速发展,给安防视频企业带来新的发展空间及机遇。

不过近期行业龙头海康威视却发生黑天鹅事件,使得信息安全问题再次受到市场上的关注。虽然海康威视第一时间发表声明,称此次事件主要由于密码设置过于简单所引起,与公司产品质量无关。但从3月3日股价走势来看,全天下跌7.51%至27.36%,成交额也创出新高,达到30.26亿元。这主要是市场对其分歧较大,一方面本次事件可能会对公司产品在政府采购方面产生一定负面影响。但另一方面,公司是安防视频领导厂商,技术较为领先,本次下跌或是抄底的好机会。我们认为本次“安全门”事件短期内可能会使行业面临调整,但从长远看来,智慧城市为大势所趋,政府以及大型企业不会采购国外产品,市场竞争壁垒依旧很高,海康和大华的成长空间依旧可观,目前股价相对合理,值得关注。

一、评述范围

本站收录的上市安防视频企业共2家,分别是大华股份和海康威视。这2个公司成长动能和安全稳定指数、股价所处JW4点区位及预期股价区间详见下表:

从上表可以看出,由于本次黑天鹅事件的发生使得短期内两家公司股价有所下跌,特别是海康威视,目前已处于较便宜的买入区域A点位置,而大华股份由于在2014年持续进行战略调整,加速向解决方案提供商转型,导致其业绩表现不佳,股价在本轮牛市中,并未有明显提升。目前其股价处于较为合理的买入区域B点位置。从成长性与安全性角度来看,由于大华正经历转型的阵痛期,使得其成长性评级由上期1号下降至2号。而海康威视虽然出现黑天鹅事件,但短期内对其实际业绩和订单影响并不大,同时公司已经完成从单纯的硬件提供商向解决方案提供商转型,业绩有望持续快速增长,其成长性评级和安全性评级均为最好的1号。

二、行业分析

1.向安防综合解决方案和服务转型

从国际安防巨头发展路径来看,传统安防硬件提供商发展空间并不大,当发展遇到瓶颈时,开始向综合方案解决商和服务提供商转型,开启更大市场空间。海康威视和大华股份发展也是如此,两家公司作为国内安防硬件双龙头,海康威视先于大华股份转型,而转型的优势从2013年开始越发明显。在2010-2013年安防行业景气最高的这一时期,大华股份由于体量较小,其业绩增长明显高于海康威视。但自2013年下半年以来,政府财政、房地产投资放缓对安防行业投资造成了一定的冲击,加之行业竞争趋于激烈带来的价格战影响,大华股份成长速度明显慢了下来;反观海康,在行业调整期,其在产品、营销、提前布局转型等方面的优势开始体现,高增长趋势得到很好的保持。

根据IMS的统计,海康威视连续3年蝉联全球视频监控市场份额第一。不过从去年底开始,公司较高的市场占有率让市场对其传统业务空间、盈利能力、互联网布局和减持等表示担心,股价出现大幅向下调整。不过受益于安防行业已经开始逐步民用高清化,安防设备厂商获得结构性的成长机会,加上海外业务顺利扩张和互联网民用新业务的快速发展,公司用连续多个季度业绩超预期的积极表现回应着市场的质疑。反观大华股份,由于正在经历转型的阵痛期,民用等新业务也起步晚于海康威视,双方差距正在逐渐加大。

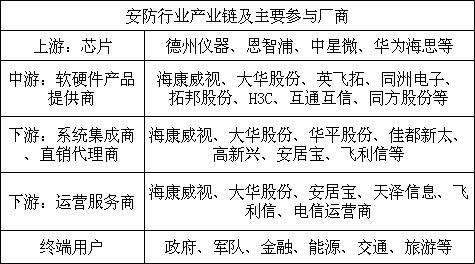

2. 国内安防产业链及主要参与厂商

从目前国内安防产业链来看,上游芯片主要由国外厂商把控,国产化程度极低,缺乏芯片制造能力的现状,阻碍行业价值链高端利润的获取。而中游安防硬件设备及软件国产化程度较高,且市场集中度也非常高,目前市场形成由海康威视和大华股份组成的双寡头格局。而两家公司一直致力于安防视频行业,技术水平已经追赶上国外厂商,产品也向国外市场拓展。而下游直销商、代理商本土化程度高,但市场集中度较低,特别是下游系统集成产业仍处于起步发展阶段,市场相对比较分散。综合来看,由于核心的芯片技术及关键器件基本是从国外进口,阻碍产业进一步发展。同时大多数厂商获利仅是产品的加工或组装费,利润仅为上游技术企业的10%至20%。从国家信息安全及利润的角度来看,国内安防行业发展上游芯片技术已经迫在眉睫。下图为安防行业国内主要厂商,可以看出海康威视和大华股份产业链贯穿中、下游,议价能力和领先的技术优势使得双寡头格局显得异常坚固。但SVAC标准的出现,或将把双寡头市场变成三雄争霸的局面。

3.安防国产化进程有望加速,双寡头格局或将打破

SVAC标准全称为《安全防范监控数字视音频编解码技术要求》,是由中星微和公安部第一研究所作为组长单位共同起草,专门针对安防视频监控应用的音视频编解码的国家级标准。除了技术上的标准,SVAC标准强调在同等性能的前提下,具体算法优先采用具有国内自主知识产权的方案,即其大力支持国产化进程。2014年10月广东省成为国内第一个SVAC国家标准先行示范省,省内具体落地政策是在政府出资的新建项目中必须采用SVAC标准,这标志着SVAV国内大规模推行开始加速。

而本次海康威视发生安全事件将引起政府部门的重视,SCAV全国落地有望加速,而对于安防行业中的厂商也将被迫接受并支持SVAC标准。目前的视频监控都逐渐联网、且IP化,面临的风险其实较大,尤其是从内网及专网起家的国内安防企业。这次只是弱口令,下次或许就是0day漏洞等安全问题直接获取高级权限了。市场预计,接下来公安系统、交通系统、军队、金融、能源等涉密等行业会陆续推出安全监控的合规类文件,先在高等级行业强制推行SAVC标准。而SCAV的推广,或将使双寡头格局发生变化。

由于SVAC标准是由中星微和公安部第一研究所作为组长单位共同起草,中星微凭借标准拥有得天独厚的优势,并且中星微是全国唯一一家获得认证的SVAC芯片、产品和系统提供商,拥有全产业链布局,未来有望快速成为安防视频龙头之一。而海康威视和大华股份,虽然已经转型成为软硬件兼备的综合解决方案提供商,但限制于芯片及未符合标准,市场占有率,特别是在营收占比较大的军用及政府采购领域,市场份额或会大幅下降。目前来看,由于海康和大华采购TI的芯片,有规模优势,议价能力较强,但一旦全国推行SVAC标准,上游芯片供应商仅有中星微一家,海康和大华的价格优势将会下降,中星微有望借此崛起,成为行业新的一极。

4.与互联网巨头联手,共同开拓民用视频市场

国内民用安防视频一直是较为有发展潜力的蓝海,不过由于居民生活水平和智能化程度较低,发展一直较为缓慢。近年来由于互联网的快速发展,以及国内对信息安全的重视程度提升,给民用安防领域带来重大的发展机会。美国作为国际领先的安防市场,民用市场产值占总产值的40%以上,而国内市场仍以政府采购及军用为主。因此,海康和大华均加速民用领域布局。以海康威视为例,公司早于2012年便开始布局民用市场,产品主要使用于酒店、连锁企业和商铺等商用领域。而2013年至2014年,由于云计算等技术的成熟,公司基于互联网推出民用安防品牌“萤石”。不过由于其定位于家用产品,售价较低等原因,公司并未将该产品进入传统营销渠道,而是拓展电商渠道,与京东、天猫、亚马逊等合作,并建立自己的电商平台“海康电商”。

而从2014年开始,由于互联网巨头开始进入市场,百度、奇虎、小米等接连布局智能摄像头。海康威视和大华股份为了抢占互联网入口,双龙头均主动与互联网公司合作。海康威视2014年先后与乐视网、腾讯微信及阿里云达成战略合作关系,合作内容依然是核心软件层的深度对接。希望通过与互联网公司合作以及加强云视频存储运营服务,加速民用业务推广。公司新产品如运动摄像机、家居监控等陆续上线,同时互联网萤石平台已初具雏形,为后续转型和发展定下良好的基础。大华股份也与阿里云开展合作,推出智能家居品牌“乐橙”,打造智能家居互联网解决方案。未来双方将围绕云计算、大数据技术在视频监控行业的应用,全面开展合作。根据合作协议,在个人及消费市场,大华将基于阿里云计算,搭建旗下乐橙智能家居业务云平台,向个人、连锁店铺及小微企业提供视频云服务。在政企行业,双方将围绕金融、公安、交通、司法、能源、教育行业的重点监控项目进行合作。此次公司推出的“家庭乐盒”可以让电视机变成高清视频聊天屏幕,首次实现了手机与电视之间的视频通话。

三、盈利趋势

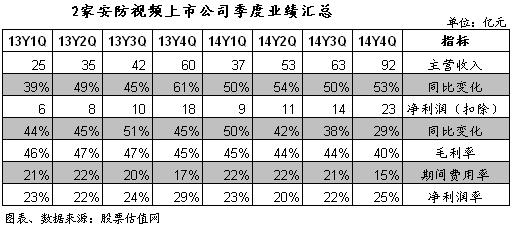

下图为安防视频行业季度业绩汇总表。从图中可以看出,近年来受信息安全事件频繁发生,以及平安城市、智慧交通等概念的快速建设的影响,国内安防视频行业仍处于快速成长阶段,季度营收和净利润(扣除)增速基本在40%以上。14y3q净利润(扣除)增速低于40%,四季度增速更是降至29%,预计主要是受到大华股份单季净利润(扣除)出现下滑所致。大华正处于转型的阵痛期,短期内国内产品的销售量有所放缓,同时自身内部整顿以及行业竞争影响公司整体盈利能力,导致业绩下滑。受积极开拓民用市场及互联网渠道拓展的影响,期间费用率一直维持在21%左右。而毛利率方面,受民用新产品价格普遍偏低,盈利能力低于军品业务的影响,随着民品业务营收占比的提升,毛利率逐季缓慢下滑。

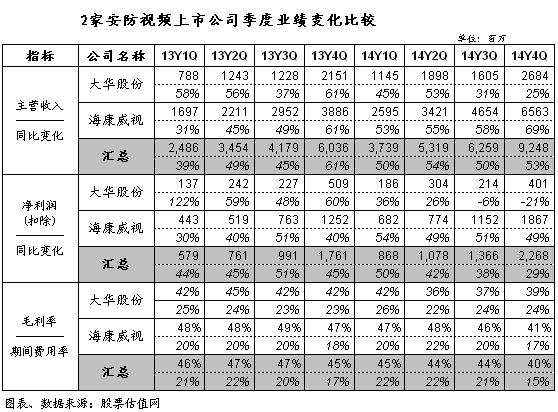

从营业收入及净利润两项指标看,海康威视体量明显大于大华股份,2013年上半年以前,由于海康威视仍处于转型期而大华股份体量较小,大华股份营收和净利润(扣除)增速明显高于海康威视。不过随着海康完成转型,业绩增速开始迅速回升,特别是在2014年政府迅速推行平安城市和智慧城市,使得海康的优势越发明显。反观大华股份进入2014年后业绩增速越发乏力,甚至出现下滑,双方差距逐渐扩大。毛利率方面,海康威视转型完成后得到软件和服务业务高毛利率的支撑,在市场竞争加剧的背景下,综合毛利率仍保持46%以上,而四季度开始毛利率下滑至41%,主要是毛利率较低的重庆项目开始确认所致。而大华股份却受硬件设备售价下滑影响,近三个季度毛利率已经在40%以下。

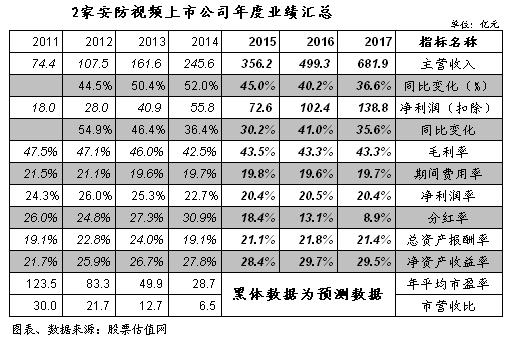

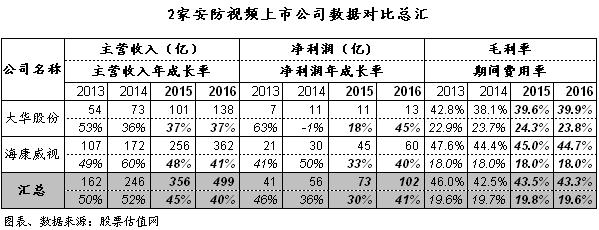

下面两张表分别为安防视频行业年度业绩汇总表及年度数据对比表。由表上数据可以看出,近年来安防视频行业仍处于高速发展阶段,特别是近两年随着国内对安全监控要求迅速增加,安防视频行业发展速度保持较快。此外,国内安防企业的迅速崛起对全球安防行业的冲击也较为明显,尤其是海康威视和大华股份两家龙头企业,海外市场认可度逐步提升,随着技术逐渐成熟,凭借低价格的优势迅速开拓海外市场。2013年海康威视海外收入的增速超过100%,大华股份海外地区的收入增速超过80%。2014年海康和大华海外业务实现营收42.3亿元和22.37亿元,同比分别增长74.88%和69.18%。这也是近两年营收增速较快的主要原因。而从数据对比表中可以看出,两家公司差距逐渐扩大。

四.证券市场表现及估值

2015年3月30日,沪深300收于4088.18点,节后市场大幅震荡,市场已进入调整阶段,进入3月后市场保持震荡上行。而安防板块受益于智慧城市、平安城市的大力推行,板块内公司业绩表现皆较好,近一个季度股价表现好于大盘。不过近期受到海康威视黑天鹅事件影响,近一周的板块股价表现弱于沪深300指数。

细看2家公司的市场表现,海康威视近一年的股价表现明显好于大华股份。这主要是2013年10月至2014年上半年,市场对海康未来成长性产生犹疑,认为公司撞上了市场公认的两个“天花板”:收入超过100亿元,市值超过1000亿元,市场担忧其继续发展的空间,因而引发了持续的大幅调整。不过公司公布2014年半年报和年报却给市场一个正面的回应,2014年全年公司净利润(扣除)同比增长50.29%。同时互联网、民用产品开启新的成长空间,未来公司成长性依旧较高,其股价也随之触底回升。不过由于近期黑天鹅事件股价持续震荡,近一周公司股价下跌4%左右,让公司股价重新回到较为便宜的A点位置。同时我们上文也有提及,本次事件虽然短期对公司股价造成一定影响,但长期来看,海康的成长步伐并不会因此而中断,仍是优良的配置标的。

五、行业公司点评

海康威视:公司是国内第一家安防视频监控设备提供商和安防综合方案提供商的综合性企业,拥有较为领先的技术及研发团队和前期积累的渠道资源。受益于安防行业已经开始逐步民用高清化,安防设备厂商获得结构性的成长机会,加上海外业务顺利扩张和互联网民用新业务的快速发展,公司业绩仍保持较快的增长。2014年公司实现营业收入172.33亿元,同比增长60.37%;实现净利润46.65亿元,同比增长52.13%;实现扣非后净利润44.75亿元,同比增长50.29%。公司计划在2015年实现收入200亿元,要实现这一目标,这两年复合增速需要达到36%,就2014年四季度营收来看,我们预计完成可能性较高。同时随着公司与大华股份的差距逐渐扩大,公司有望占领更大的市场份额,巩固行业龙头地位。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多