“水十条”临近,膜处理市场或将提速

―――2家膜处理公司综述

与传统技术(主要是活性污泥法)相比,膜法水处理技术在出水水质、省地、少污泥等方面具有无可比拟的优势,但由于投资成本与运营费用较传统技术要高,在出水水质要求较低的项目上缺乏竞争力,使得膜法水处理技术的发展受到约束,目前在市政污水处理领域的市场占有率仅为5%左右,工业污水处理的市场份额更是不足1%。

不过,随着《水污染防治行动计划》(简称“水十条”)的即将正式出台,我们认为国内“治水”的膜处理市场将开启新局面,因为无论是新建还是既有污水处理设施均将引入更符合标准要求的治污新工艺,以膜处理为代表的先进治污技术在未来5年的市场拓展将大为加速,也为相关公司,如碧水源、津膜科技等带来业绩与估值持续提升的机会,相对未来成长预期,这些公司目前的股价也多处于较为合理的位置,投资者不妨多加关注。

一、评述范围

目前,国内能独立研发、规模化生产膜及膜组件的企业主要有碧水源、津膜科技、南方汇通等,我们股票估值网研究覆盖了其中的两家,分别是碧水源、津膜科技。下表是这两家公司的成长性和安全性评级、股价所处估值评级的位置及预期股价区间:

由上表可以看出,两家公司的成长性评级均为最优的1,表明它们未来的成长性同样优异。安全稳定性评级方面,两家公司的最新评级均为略差的2,其中碧水源由于其子公司久安建设给排水业务量减少,以及部分收入延期结算,造成2014年三季度业绩有所下滑,是安全稳定性评级由上期的1下调至2的主要原因。估值方面,目前碧水源和津膜科技的股价处于JW4图谱中的B点,即估值合理的区间。由于污水处理在未来较长时间将会是市场的关注点,特别是“水十条”出台后,两家公司的业绩与估值均有望上移,是中长线投资者不错的备选标的。

二、行业分析

1、污水处理标准提升,以及对污泥处理重视度的提高,促膜处理市场成长提速。

随着国家对污水治理的重视度提升,污水处理标准逐步提升是必然的进程,如2013年9月《国务院关于加强城市基础设施建设的意见(2013)36 号文》明确表示要“确保城市污水处理厂出水达到国家新的环保排放要求或地表水Ⅳ类标准”,而有望近期出台的《水污染防治行动计划》,或以消灭劣V类水体为主要目标,预期相关投资总额将有2万亿,这为膜处理行业的发展带来良好的机遇。另外,由于我国的“重水轻泥”,导致目前污水处理厂污泥的安全处置率小于35%,未经无害化处理的污泥随意乱丢造成的二次污染现象严重。目前,污泥处置也被列为十二五污水处理规划的控制性指标,表明传统的污水处理工艺成本将增加。而具有少污泥优势的膜法工艺取代传统水处理工艺的优势将更加突出,为膜市场的发展带来积极的影响。碧水源是世界上同时拥有全套膜材料制造技术、膜组器设备制造技术和膜生物反应器水处理工艺技术自主知识产权的少数公司之一,同时也是我国膜生物反应器(MBR)技术大规模应用的奠基者、污水资源化技术的开拓者和领先者,未来将充分受益于膜市场的快速发展。

2、工业污水处理与生活饮用水市场领域的开启,拓展膜处理行业增长空间

膜工艺在市政污水处理领域市占率仅在5%左右,而在工业污水处理市场份额不足1%。我们认为《污水防治行动计划》的出台,除了适用于市政污水处理领域的MBR迎来快速增长外,在工业污水处理及生活饮用水市场领域,也将开启微滤膜以及反渗透膜等别样“膜”法的春天,为膜处理行业带来二次成长的机遇。申银万国研报指出,按照2012年全行业2.7亿吨/日的处理规模,如未来5年一半完成升级改造,单位投资以1500元计算,未来5年工业废水处理设施改造所带动的投资额将有望达400亿元。与此同时,未来随着各大行业严格控制用水指标,倒逼企业提高水资源利用效率,将带动起对出水水质要求更高的工业再生水利用的市场空间,这又将为膜技术应用新增百亿元以上的市场空间。其中,津膜科技已率先进入印染污水处理,并有望在2014年实现部分盈利,未来工业污水处理领域的拓展或成津膜科技的亮点。

另外,以超滤及反渗透膜为主的净水器市场的开启,同样也值得期待。我们判断“水十条”的核心要领之一是保障生活饮用水水质,这意味着106项饮用水标准将严格落实,民用净水设备普及率将不断提高。目前,国内家用净水器市场规模在100亿元左右,市场预计未来10年家用净水器平均复合增长率有望保持50%以上,成长异常突出。其中,膜净水器(以超滤及反渗透膜为主)目前在净水器零售市场中的份额较低(目前主要以活性炭吸附等净水器为主),预计未来五年其市场份额将提升至一半以上。碧水源在2010年开始布局净水器市场,并明确表示未来净水行业将是其主营业务重点之一,相关净水产品将成为公司的一个重要板块。因而我们认为,净水器业务未来将是碧水源业绩新增长点之一。

3、业务链与地域的持续扩张,为后续的增长打开空间

在分享行业高景气的同时,各公司积极的扩张为后续的业绩增长带来弹性。如碧水源业务由北京本部快速扩张至云南、江苏、内蒙古、湖北等三十多个省市,在2014年上半年外埠业务收入占比上升至56.84%,首次超过了北京本部,成为业绩增长的重要推动力。而津膜科技虽然天津本部的营收在2014年上半年出现明显下滑,但天津以外地区收入同比增长191.44%至1.81亿元,成为其业绩增长的重要支撑。与此同时,各公司的业务链亦在持续扩张,如津膜科技的业务由当前市政污水处理逐步向工业污水处理、海水淡化、特种行业等领域拓展;碧水源进军生态修复和固废领域,以拓展成长的空间。

4、政策支撑膜处理行业持续较快成长

膜行业的成长离不开政策的支持,如1993-1994年美国隐孢子虫大肆爆发,促使美国制定严格的水质监管制度,最终使得膜需求井喷。同样,我国最近五年计划都将膜技术作为重点支持项目,并将膜技术产业列入了国家战略新兴产业发展规划,使得膜行业迎来高速增长。其中龙头企业碧水源近五年营业收入与净利润复合增速分别为78%和65%,成长性异常突出。有望在“两会”期间出台的《水污防治行动计划》(简称“水十条”),强调污染治理作为首要任务,并严格执行污染物排放标准,将提速诸如膜处理等先进治污技术未来5年在主要治污领域的市场推广,市场所预期的膜处理行业成长将提速,将成相关的公司估值与业绩提升崔化剂。

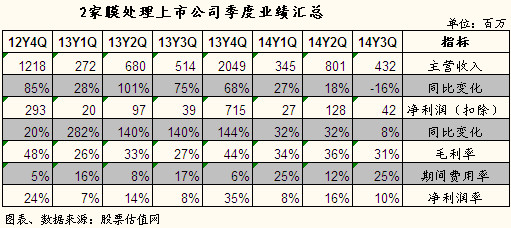

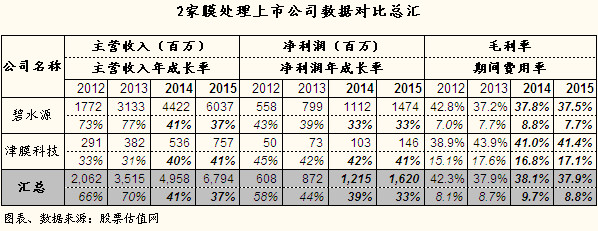

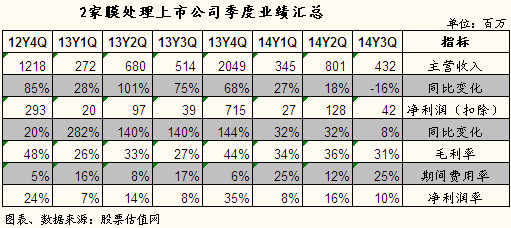

三、盈利分析

以下4个图表是2家膜处理公司的业绩变化及汇总。我们从年度业绩汇总表可以看到,2011-13年两家公司合计营收与净利润增速分别超过60%和40%,处于高期增长的上升通道。具体到两家公司来看,碧水源的2012-13年营收增速分别为73%和77%,增速要显著高于津膜科技,主要是碧水源独特的商业模式助其快速扩所致。碧水源在开发外埠市场时,通常采用与当地国企合资成立子公司的方式进入污水处理业务,该模式拓展阻力小且见效快,使公司能由北京本部,快速扩张至云南、江苏、内蒙古、湖北等三十多个省市,最终使得碧水源营业收入由2009年的3.14亿元快速增长至2013年的31.13亿元,短短的五年增长了十倍,而津膜科技除了天津本部外,在外埠仅设立了五个办事处,地域扩张的步伐较为稳健,规模增长相对较低。

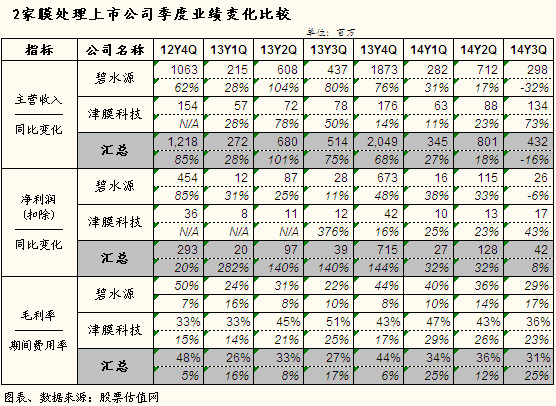

从季度业绩变化比较表来看,最近三个季度两家公司的营收与业绩出现较大的分化,其中碧水源2014年三季度营业收入和净利润分别下滑32%和6%,而津膜科技营业收入和净利润分别上升73%和43%,出现加速上扬的态势。碧水源营收与净利润的下滑主要是受子公司久安建设给排水业务量减少,以及部分收入延期结算所致,由于碧水源参与的大型项目建设收入确认多集中在年底,其收入季节性特征较为明显,通常四季度贡献的业绩占全年的80%以上,因而我们判断四季度碧水源的业绩增速将恢复较快增长。而津膜科技营收与净利润的快速增长主要是受益于募投项目产能的释放,以及业务领域及地域的扩张。污水治理将是一个漫长的过程,作为膜处理行业的龙头碧水源和津膜科技业绩短期内可能会有所波动,但长期仍将获得良好的成长机会,值得长期关注。

另外,由于业务结构的调整,两家公司的毛利率都有明显波动,如碧水源由于毛利率较低的市政及给排水工程业务收入占比下滑,使得其2014年前三季度的毛利率同比上升7.23个百分点至34.22%,而津膜科技由于毛利率较低的膜工程业务增长较快,使得其2014年前三季度毛利率同比下滑3.83个百分点至40.47%。我们认为,随着GE、西门子、旭化成等国际大公司对中国市场投入的不断加大以及生产经营的日益本土化,国内市场竞争将进一步加剧,碧水源与津膜科技未来毛利率均存在下滑的风险。另外,期间费用率整体呈上升的趋势,由于两家公司目前均处于快速扩张周期中,未来期间费用率下降空间较为有限。

四、市场表现与估值

从最近一年和一个季度来看,污水处理板块市场表现与沪深300指数相当,而最近一周污水处理板块上涨8.8%,走势要显著强于沪深300指数,与环保板块再成市场热点有关。由于目前国内环境治理已上升到前所未的高度,环保板块(包括污水治理)在未来将仍是市场关注热点,可长期关注

具体到两家公司来看,最近一周碧水源和津膜科技分别上涨10.17%和8.7%,均跑赢大盘。但放到更长的时间周期里来看,两家公司最近一年和最近一个季度市场表现却显著弱于污水处理指数和沪深300指数,其中津膜科技最近一个季度与最近一年仅上涨0%和2%,涨幅远低于污水处理指数的上涨40%和57%。但从估值来看,它们目前的市盈率处于较高的水平,其中津膜科技最新PE为58倍,拖移PE已达77倍,或可表明其股价表现相对低迷,主要是成长性在前期被部分透支所致。市场一致预期2家公司的2014-16年营收与净利润复合增长速均不低于33%,它们业绩仍处于快速增长通道,在成长性评级中我们也给予最优的1,表明2家公司的基本面依旧良好。经过前期的调整,目前2家公司的股价均处于JW4图的B点位置,即相对未来成长预期,目前估值处于较为合理的区域,有望于近期出台的《水污防治行动计划》或将成为2家公司新一轮估值上移的崔化剂,值得关注。

五、重点公司点评

碧水源:碧水源是中国MBR技术大规模应用的开创者,是世界上同时拥有全套膜材料制造技术、膜组器设备制造技术和膜生物反应器水处理工艺技术与自主知识产权的少数公司之一。公司自2010年上市以来,营收从5亿元增至2013年的31.33亿元,扣除非经常性损益后的经常性净利润由1.81亿元增至2013年的7.99亿元,年均复合增长率分别达到84%和64%,成长十分靓丽。2014年前三季度受市政与供给排水业务的减少影响,营业收入同比仅增长2.59%为12.93亿元,增速显著放缓。但扣除后净利润仍同比增长24.54%为1.57亿元,仍实现较快速的增长。受益于政府治污力度的加大和公司异地扩张的持续,市场一致预期公司2014-16年净利润复合增速为33%,仍保持较快的增长。另外,公司目前正在大力推广的净水器业务也将为后续的业绩增长带来弹性,可重点关点。

津膜科技:津膜科技主要从事超、微滤膜及膜组件的研发、生产和销售,并以此为基础向客户提供专业膜法水资源化整体解决方案。公司的亮点颇多,未来增长较明确。首先是公司在膜材料技术上处于国内领先水平,同时膜产品价格比国外便宜30%左右,但毛利率仍高超过60%,竞争优势较为明显;其次是公司的业务由当前市政污水处理逐步向工业污水处理、海水淡化、特种行业等领域拓展,拓宽成长空间;第三是天津本部以外地区的收入持续放量,2013年收入增速超过130%,2014年上半年收入同比增长191.44%到1.81亿元,成为公司业绩增长的重要支撑;另外,公司外延式扩张同样值得期待。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多