本期股价在A点的股票有81只,较上期再度减少7只,主要是随着指数震荡上行,个股价格不断走高,使得低估值的股票数量越来越少。其中,优于平均水平的成长性评级为1和2的股票分别有56家和10家,各较上期净减少3家和4家。

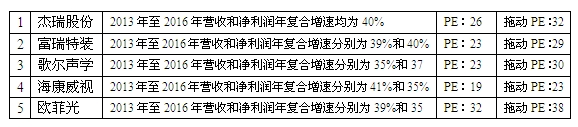

从强力买入的角度来看,“双1”(成长动能和安全稳定性排名均为1)+A点的股票有28只,较上期净减少2只。其中,2013年至2016年营收和净利润年复合增速均在35%以上的股票有5只:杰瑞股份、富瑞特装、歌尔声学、海康威视和欧菲光。

其中,歌尔声学作为国内声学领域的龙头企业,主要产品包括微型驻极体麦克风、微型扬声器/受话器和蓝牙系列耳机等,其中在微型驻极体麦克风领域,市场占有率居国内同行业之首,国际同行业第三名;在手机用微型扬声器/受话器领域,居国内第二名;在蓝牙耳机领域,公司已成为国内同行业的第一品牌。公司凭借在电声领域持续的技术领先优势,其业绩获得高速增长,近8年来,公司营收和净利润增年复合增速分别达到77%和75%,几乎是年年翻番。今年上半年公司实现收入46.73亿元,同比增长27.41%;扣除后净利润同比增长24.67%至5.64亿元。同时,公司预计1-9月净利润同比增长25%-45%,意味着三季度业绩有望加速增长。

二季度全球消费电子新品不多,整体智能机出货增速有所减缓,导致业绩增速小幅下滑,但随着公司在智能耳机、智能音响、汽车和可穿戴设备等业务方面不断突破,有望恢复快速增长态势。其中,智能汽车领域,公司从2012年开始积极布局汽车市场,在整车认证、配套开发都已经具备了一定的基础和实力。同时摄像头业务主要立足于汽车市场,在车载摄像头数量不断增加的背景下,未来亦有望成为新的增长点。可穿戴市场方面,除了市场较为关注的iWatch中的麦克风和扬声器的切入外,公司产品还涉及如天线和蓝牙等零部件,在三星、索尼、苹果的可穿戴设备皆有公司的身影。据IDC预测2014年可穿戴设备销量将超过1900万件,到2018年可达到1.119亿件,成长空间正在开启。

歌尔声学在2013年实施每10股送8股的除权后,在9月达到45.43元的最高点,此后公司股价开始转头向下,至今年7月份最低跌至23.33元,跌幅接近50%。目前公司的PE仅23倍,拖动PE为30倍,均低于行业平均水平(本站收录的电子行业同类股票平均PE为31.31,拖动PE为38.77),但市场预期2013-16年公司营收和净利润增速高达35%和37%,远高于行业平均水平,因此我们认为目前歌尔声学正处于估值洼地。

从行业方面来看,银行、医药生物和建筑建材依然是A点股票的主要聚集板块,分别有13家、9家和8家入选本期分屏,合计占比接近4成。近期国家统计数据显示房地产价格环比下跌城市大幅增加,房地产行业拐点显现对银行业和建筑建材带来巨大的负面影响。因此这两个行业虽然股价处于A点低估位置,但投资者仍然需谨慎对待。而随着我国医保覆盖面不断扩大,居民消费水平提高和人口老龄化等多因素的影响,医药行业是未来增长非常确定的行业之一,如和佳股份、复星医药、信立泰等目前处于A点的优质医药股,更值得投资者关注。

另外,A股经历持续上涨之后,短期回调压力逐渐显现。在大盘下跌趋势中,估值处于A点的股票抗跌性往往远超处于其他点位的股票。因此,投资者可以通过细读本分屏股票相关个股报告,根据市场热点和行业政策信息等,快速寻找出近期投资标的。

我们在前面讲过的28只兼具高成长性与高安全性的“双1”股票,按未来3年预期净利润年复合增速排名前10位的公司,本站已为投资者排列出来,更详细数据请点击查看原文>>

・天士力:工业收入增长提速,定增和激励共促发展 2014-8-26

・承德露露:业绩符合预期,盈利能力持续提升 2014-8-26

估值评级为A的低估值股票

北新建材(000786)

公司未来业绩看点颇多,成长确定性较高,以此估值,股价偏低。

估值评级为D的高估值股票

金证股份(600446)

公司与腾讯合作的成长前景较为可期,但经过持续的上涨后,目前估值已偏高。