示范组合I为积极进取型投资组合,目标就是要力争取得积极的回报,在对股市的变化有十分敏锐反映的同时,用积极的策略,能够既快又好地远远跑赢大市――对标沪深300

随着国内疫情放开,宏观经济呈现复苏态势,进入2023年后A股市场整体表现向好。1月三大指数期间均实现上涨,上证指数、沪深300和深证成指分别上涨5.39%、7.37%和8.94%。而同期组合1上涨4.67%,略低于市场表现,主要是本次股指上涨主要是权重股对股指的拉动作用,A股个股平均上涨幅度低于指数。此外,从目前公开的数据显示,春节期间消费数据将显著回暖,经济复苏有望带动今年一季度基本面回升,助力A股股价上涨。

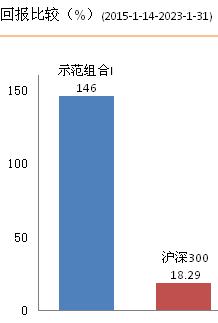

成立至今(2023-1-31)本组合累计收益率达到146%,仍明显好于同期三大指数的0.63%(沪)、18.29%(沪深300)和5.68%(深)。预计主要得益于我们持仓策略及优秀的选股工具。对我们示范组合策略和持仓布局感兴趣的投资者,可以登入我们官网或微信商城,或与我们联系。

春节归来后,A股市场连续两天高开低走,连续两天收跌,预计主要是上涨动力仍不足,市场对2022年A股上市公司整体业绩表现充满担忧。1月30日晚,A股2022年年度业绩预告披露收官。A股共有2055家上市公司对外披露2022年年度业绩预告,913家预喜,预喜比例为44.43%。438家公司预计2022年亏损过亿元,80家预计超过10亿元,中国国航、中国东航、南方航空等公司预计净利润亏损下限超过300亿元。对于大部分上市公司来说,2022年是较为困难的一年,但随着疫情放开,预计今年不少公司将重回增长通道,进入业绩修复期。加之目前A股整体估值仍然偏低,当下仍是不错的投资时机。

截止2023年1月31日,组合I共持有8家公司,与上月保持一致。组合I作为积极进取型投资,所持有的公司成长评级均较为优秀,且估值偏低,回报价值突出,值得投资者观察研究。感兴趣的读者,可进入我们的官方微店或网站,购买我们的示范组合,了解我们如何实施我们的投资策略、如何应对市场的变化、如何持仓换仓减仓加仓,――如何实践价值投资的。随着新证券法的到来,价值投资的旗帜将会在投资者的上空更加高扬。因此,投资者应该制定优异的可操作的投资策略,更加从基本面出发选择投资标的,选择自己明白清楚的公司,并将基本面确定且估值又低的公司作为组合的首选。

二、本期组合动态:

本期组合I共持有8家公司,与上月保持一致。组合内持有公司均成长评级均较为优秀,且估值合理,长期投资价值突显,值得持续观察、研究。

组合更多个股详情可查阅股票估值网http://www.gupiaoguzhi.com。

三、组合持仓透视分析:

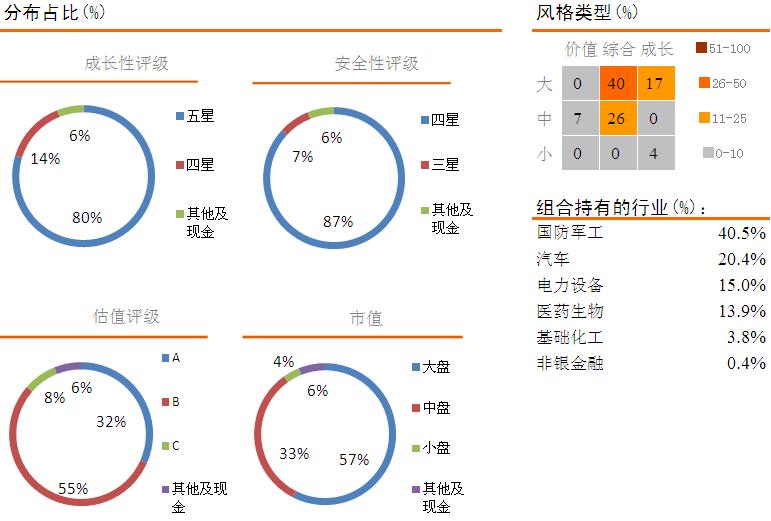

示范组合1作为积极进取型投资组合,在牛市中,收益率高于沪深300指数等指数。组合自身结构所形成的风险消化能力强于市场整体,回撤明显低于沪深300等指数。以所经历的两个周期来看,同市场的比率为,上升时大于1,下滑时小于1。目前组合内我们所覆盖的8家公司,成长评级为五星的有5家,评级为四星的有2家,评级为三星的有1家,持仓比例分别为80%、14%和6%。安全性评级方面,安全性评级均为四星有7家,评级为三星的有1家。

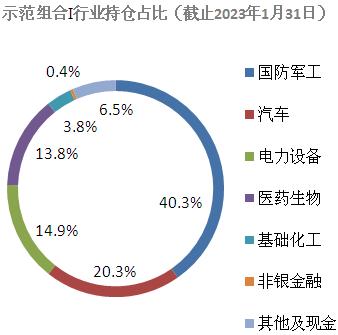

目前组合内我们所覆盖的8家公司分布在6个行业。一般而言,当市场处于仍不十分明朗的格局中时,为防范单一行业带来的持股风险,我们会加大对不同行业的配置力度,尤其是防御性板块的标的。6家公司分别处于国防军工、汽车、电力设备、医药生物、基础化工和非银金融,持仓占比分别为40.3%、20.3%、14.9%、13.8%、3.8%和0.4%。

四、供你参考的20只好股票:

・组合II的过往表现_230131 2023-2-1

・市场震荡上行,哪些好股票还有投资机会? 2023-1-31

估值评级为A的低估值股票

先导智能(300450)

业绩保持快速增长,下游行业景气度高

估值评级为D的高估值股票

中青旅(600138)

旅游行业整体承压,疫情放松后回暖可期

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1771。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。