山东药玻:药用玻璃包装龙头,市场优势日益强大

股票估值网 吴君亮及分析师团队

山东药玻是我们长期跟踪研究的股票,也在我们2022年的【年度88只好股票】中。它的成长性良好,长期排在最好的五星股票队列。2022年上半年公司实现营收19.77亿元、扣非后净利润3.15亿元,同比增长9.07%和9.28%。其中,二季度实现营收9.34亿元、扣非后净利润1.63亿元,同比增长5.46%和18.67%。在国内外新冠疫情、国际海运费及煤炭纯碱等主要生产材料价格高位运行,以及电力和天然气价格上涨的背景下,公司上半年业绩仍实现平稳增长,主要得益于部分产品提价转移成本压力和高端中硼硅产品放量。综合影响下,公司上半年综合毛利率同比下降1.08个百分点至29.31%。我们认为公司的成长空间仍在,长期来看,仍有上升空间。

(【2022年,你应该重点关注的88只好股票】正在热卖中,欢迎进入我们的微信商城购买,可看到关于山东药玻估值的完整报告。)

(1970年成立,2002年上市。公司是全国最大的药用玻璃生产基地,主要从事各种药用玻璃瓶产品的研发、生产和销售,产品广泛应用于各类药品、保健品、化妆品等产品包装领域,已形成涵盖玻璃瓶、丁基胶塞、铝塑组合盖、塑料瓶等一整套的包装产品体系,产品规格逾千种。2021年公司模制瓶、棕色瓶、丁基胶塞系列、管制瓶、铝塑盖塑料瓶、安瓿瓶的营收占比分别为53%、28%、8%、7%、2%和2%。控股股东:山东鲁中投资有限责任公司(持股21.75%);实际控制人:沂源县财政局(持股21.75%))

1、把握药玻行业升级机会,持续扩增中硼硅瓶产能。随着注射剂一致性评价(注射剂的包装材料和容器的质量和性能不得低于参比制剂)、关联评审(药品与药用原辅料和包装材料实行关联审批)等相关政策的推进,同时第五批和第七批集采纳入多个注射剂品种,带动商业化需求快速增长,药用包材行业进入加速升级阶段。中硼硅药用玻璃瓶玻作为一级耐水玻璃瓶具有更好的耐水、抗酸、抗碱能力,近年来其渗透率持续提升。目前中硼硅玻璃瓶比低硼硅和钙钠玻璃瓶价格高0.2/支-0.6元/支不等,若后续注射剂瓶全部替换成中高硼硅玻璃瓶,药用玻璃市场规模有望从目前的250亿元提升至350亿元左右。公司作为国内模制瓶市占率超70%的龙头,正持续扩增中硼硅模制瓶产能:2021年公司药用包装材料产业园一期工程建设项目陆续投产,中硼硅模制瓶产能达到约10亿支;2022年8月公司18.66亿元定增募资方案过会,其中11.96亿元用于年产40亿支一级耐水药用玻璃瓶项目(主要是中硼硅模制瓶),上半年临时设施基本安装完成,目前基槽开挖。2019-2021年公司中硼硅模制瓶销量从2亿支增至4.5亿支,2022年5月中硼硅模制瓶在手订单达6亿支,预计未来几年公司中硼硅模制瓶业务将持续放量,并增厚公司利润。

2、布局预灌封注射剂赛道,将受益国产替代。预灌封注射器相比于传统注射器可以实现药物存储和给药一体化,能够降低配药污染风险提高药物剂量准确度,被广泛应用于疫苗等生物制剂产品、急救药物制剂、医美等高成长性和高附加值药品的封装,市场广阔且成长性好。以往国内预灌封注射剂基本依赖进口,近年来才逐步实现国产替代。目前国内龙头是山东威高,2021年销量约6.4亿支,近三年销量保持30%以上的复合增速,行业需求旺盛。公司自2019年布局预灌封注射剂赛道,近年来同样发展迅速。2019-2021年公司预灌封产能从0.44亿支提升至0.68亿支,产能利用率从24%爬坡至79%;截止2022年一季度,公司产能扩充到0.94亿支,产能利用率进一步提升92%。另外,上述的定增方案中剩余的6.71亿元用于年产5.6亿只预灌封注射器扩产改造项目,今年上半年已陆续进行成型机、退火炉和插针机等进口设备的安装及验收,全部投产后公司预灌封产能将达到5.89亿支,相比2021年增长近8倍。未来随着预灌封注射剂国产化的推进,公司有望加速抢占市场。

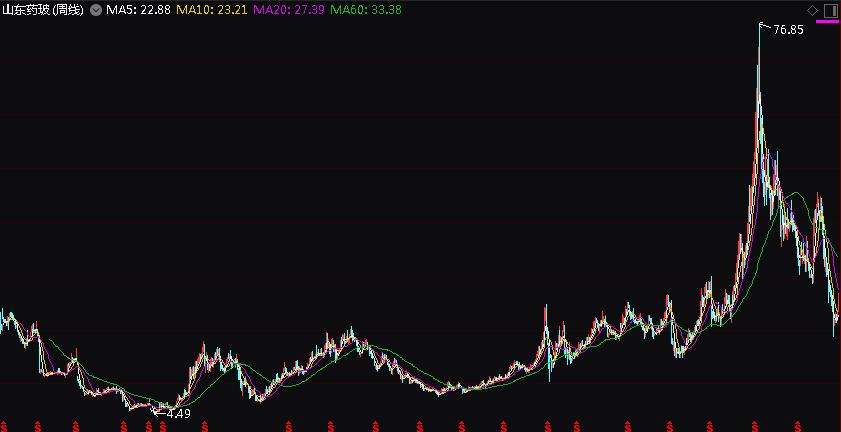

市场预期2022年全年的每股收益大约在1.14元,对应周四(2022-9-15)收盘价27.8元,PE为24倍。公司未来成长动能仍然较为充沛,市场预期山东药玻2023/24两年的EPS分别为:1.35/1.68元。2022年年初至今(2022-9-15)公司股价下滑36.22%(复权后)。过往来看,山东药玻上市以来股价大部分都在每股收益的17-42倍之间滑动,以现在的24倍PE来看,估值处于合理(股价在B点)的位置,未来随着业绩增长,PE或出现下移,留意可能出现的布局机会。

读者可通过下方二维码进入我们的微店,查阅和购买山东药玻的最新报告,同时查看和购买我们的年度重磅产品【2022年,你应该重点关注的88只好股票】可得到关于山东药玻估值的持续报告和更到及时资讯。

最新文章/报告

・投资巴菲特的风险 2022-9-14

・34家公司成长积极,估值合理 2022-9-14

每天高&低估值股票

估值评级为A的低估值股票

中国巨石(600176)

新增产能释放推升营收,短期盈利表现不及预期

估值评级为D的高估值股票

中天科技(600522)

海洋、储能业务快速发展,光通信预计有所改善

投资智慧