为什么缺电?

股票估值网 研究部

近期,电力紧张越演越烈,江苏、广东、云南、福建、浙江等10余个省市纷纷拉闸限电。东北甚至生活用电都受到影响,辽宁发布严重缺电II级橙色预警(负荷缺口10%-20%),9月29日全省最大电力缺口达到538万千瓦时(度)。

受缺电刺激,电力板块以及连带的上游煤炭、石油等能源板块成为A股市场热点,近2个月电力和煤炭行业指数涨幅双双超过30%,在A股所有板块中涨幅居前。

那么,为什么会出现电力紧张?

1

根据国家能源局数据,2021年1-8月我国全社会用电量为54704亿千瓦时,同比增长13.8%,较2019年1-8月增长15.4%,两年复合增长率为7.4%,高于2014-2019年均5.5%的用电增速。

供给方面,据国家统计局数据,2021年1-8月全国发电量53894亿千瓦时,同比增长11.3%,较2019年1-8月增长14.6%,两年复合增长率为7.1%。

2021年1-8月我国火电发电量38723亿千瓦时,同比增长12.6%;水电发电量7617亿千瓦时,同比下滑1%;核电发电量2699亿千瓦时,同比增长13.3%;风电发电量3651亿千瓦时,同比增长28.1%;光伏发电1204亿千瓦时,同比增长10.3%。

综合来看,电力紧张主要是今年用电量突然上浮,而发电量跟不上。我国的电力来源中,水电主要靠天吃饭,今年水电主产区云南、四川、湖北汛期推迟,发电量减少;核电、风电和光伏发电量占比较低(核电、风电和光伏合计贡献总发电量的14%),仍难担大任;发电量最大的火电(占总发电量的71.85%)本应承担调节器的功能,但受煤炭紧张影响,发电量增长也不大,形成供给缺口。

2

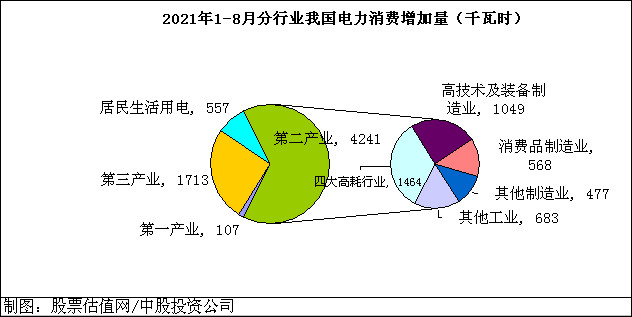

今年我国电力消费比往年要旺盛,根据中联电数据,2021年1-8月我国电力消费较上年同期增加6617亿千瓦时,其中,第三产业(服务业)、四大高耗能工业(黑金冶炼、建材、有色金属和化工)、装备制造业、消费和其他制造业分别新增电力需求1713、1464、1049、1045亿千瓦时,是电力消费增长主力。

从上半年服务业耗电量来看,增长最快的分别是信息传输/软件和信息技术服务业、租赁和商务服务业、批发和零售业,近两年耗电量平均增速分别为26.3%、13.2%和11.4%。信息技术服务业用电量增长最快,主要是与5G基站、云服务器和数据中心等快速发展有关,租赁和商务服务业、批发和零售业用电量增长预计与电商和新零售等发展密切相关。

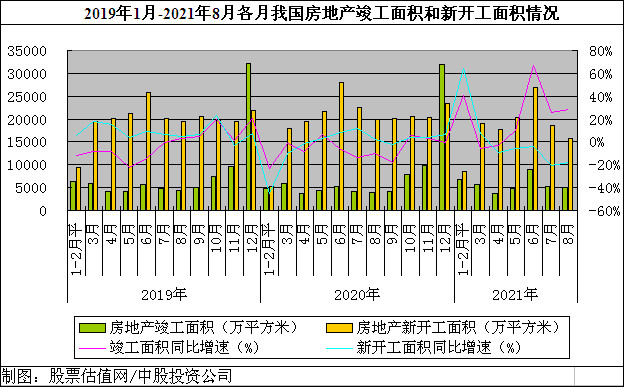

四大高耗工业中,钢铁、铝、建材等下游最大需求来源于房地产建筑。目前,房地产企业在“三道”红线高压下,通过加速竣工、增加回款、减少拿地等方式来降低杠杆。因此,2021年1-8月我国房地产竣工面积增速和新开工面积增速出现背离,2021年1-8月我国房地产竣工面积同比增长26%,但同期房地产新开工面积同比下滑3.2%,土地购置面积下滑2.4%。房地产加速竣工拉动上游行业用电量增长。

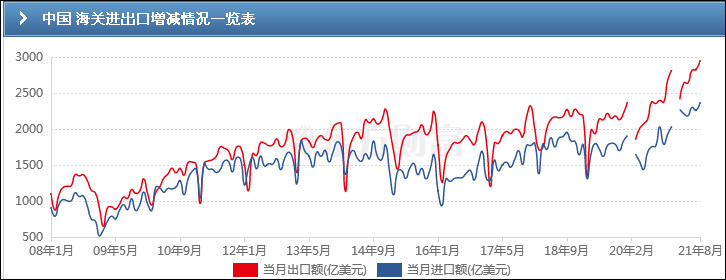

装备制造业、消费和其他制造业用电量增加,一方面是今年汽车行业迎来复苏,二是今年我国商品出口量增长了2成以上。从下图可以看到,自2014年以来我国出口额已基本停滞,但2020年疫情发生后,海外经济生产被打断,而我国经济恢复显著快于国外,加上货币放水带来的消费刺激,出口订单大量往中国转移。

3

今年我国的电力需求确实高于过往年份,但这个增加幅度也不算太高,如果电力供给能跟上,也不至于出现限电断电的局面。因此,缺电的主要原因还是出在电力供给的弹性空间不够。

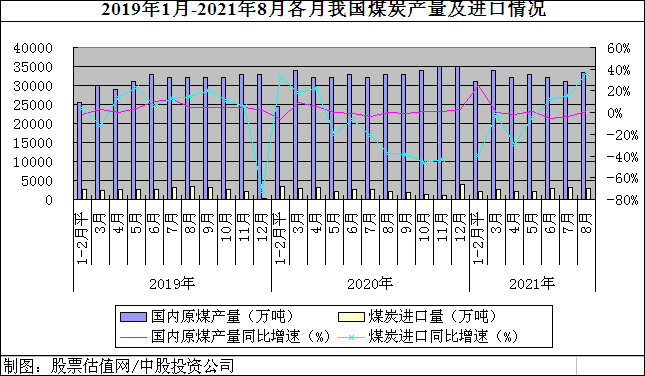

水电、核电、风电和光伏受自然因素影响,人为不可控,而且能源占比偏低。但火电供应我国近四分之三的用电量,火电靠烧煤发电,自然因素干扰较少,烧多少煤炭可以人为控制,而火电发电量提不上来,主要原因是原材料燃煤供给不足。

根据前8个月用电量测算,2021年全年我国用电量预计较2020年增加10000亿千瓦时,如果这部分用电需求增加全部由火电提供,预计需要多消耗煤炭4亿吨,较2020年我国煤炭产量增长约10%。而2021年1-8月我国原煤实际产量仅同比增长4.4%,增长有限。

根据国家能源局数据,2016-2020年我国累计淘汰煤炭落后产能近10亿吨/年,预计到2020年底,我国证照齐全的煤炭在产产能38亿吨/年,预计另有核准开工建设的煤炭在建产能8-9亿吨/年。2020年我国煤炭产量38.4亿吨,也即表内在产煤炭产能富余非常有限。过往我国有一定的表外煤炭产能,但去年某省反腐涉煤倒追20年,刑法修订大幅提升对重大安全事故的追责力度,法律风险和监督趋严大幅压缩表外产能。

现阶段的电力紧张主要还是供给不足,关键看后续煤炭产量能否增长。近期,发改委三令五申要求各地加快煤炭新增产能、试运行产能及停产检修产能投产。发改委和能源局联合派出督导组,重点督导有关省区、企业和港口煤炭增产增供政策落实情况,核增和释放先进产能情况,有关项目建设投产手续办理情况,发电供热用煤中长期合同全覆盖落实情况,中长期合同履约情况。随着发改委连续高压督促,在建煤炭产能或加速投产,煤炭产量或提升。

此外,8月的房地产数据除竣工面积外,全面下滑,如果缺少施工面积及新开工面积支撑,竣工面积上行也是无根之木,可能无法持续长久。出口方面,随着其他国家经济恢复,我国的商品出口增速也开始出现回落。后续,如果地产竣工和出口回调,紧张的用电量压力也可能得到踹息。

受缺电刺激,电力板块以及连带的上游煤炭、石油等能源板块成为A股市场热点,近2个月电力和煤炭行业指数涨幅双双超过30%,在A股所有板块中涨幅居前。

那么,为什么会出现电力紧张?

1

根据国家能源局数据,2021年1-8月我国全社会用电量为54704亿千瓦时,同比增长13.8%,较2019年1-8月增长15.4%,两年复合增长率为7.4%,高于2014-2019年均5.5%的用电增速。

供给方面,据国家统计局数据,2021年1-8月全国发电量53894亿千瓦时,同比增长11.3%,较2019年1-8月增长14.6%,两年复合增长率为7.1%。

2021年1-8月我国火电发电量38723亿千瓦时,同比增长12.6%;水电发电量7617亿千瓦时,同比下滑1%;核电发电量2699亿千瓦时,同比增长13.3%;风电发电量3651亿千瓦时,同比增长28.1%;光伏发电1204亿千瓦时,同比增长10.3%。

综合来看,电力紧张主要是今年用电量突然上浮,而发电量跟不上。我国的电力来源中,水电主要靠天吃饭,今年水电主产区云南、四川、湖北汛期推迟,发电量减少;核电、风电和光伏发电量占比较低(核电、风电和光伏合计贡献总发电量的14%),仍难担大任;发电量最大的火电(占总发电量的71.85%)本应承担调节器的功能,但受煤炭紧张影响,发电量增长也不大,形成供给缺口。

2

今年我国电力消费比往年要旺盛,根据中联电数据,2021年1-8月我国电力消费较上年同期增加6617亿千瓦时,其中,第三产业(服务业)、四大高耗能工业(黑金冶炼、建材、有色金属和化工)、装备制造业、消费和其他制造业分别新增电力需求1713、1464、1049、1045亿千瓦时,是电力消费增长主力。

从上半年服务业耗电量来看,增长最快的分别是信息传输/软件和信息技术服务业、租赁和商务服务业、批发和零售业,近两年耗电量平均增速分别为26.3%、13.2%和11.4%。信息技术服务业用电量增长最快,主要是与5G基站、云服务器和数据中心等快速发展有关,租赁和商务服务业、批发和零售业用电量增长预计与电商和新零售等发展密切相关。

四大高耗工业中,钢铁、铝、建材等下游最大需求来源于房地产建筑。目前,房地产企业在“三道”红线高压下,通过加速竣工、增加回款、减少拿地等方式来降低杠杆。因此,2021年1-8月我国房地产竣工面积增速和新开工面积增速出现背离,2021年1-8月我国房地产竣工面积同比增长26%,但同期房地产新开工面积同比下滑3.2%,土地购置面积下滑2.4%。房地产加速竣工拉动上游行业用电量增长。

装备制造业、消费和其他制造业用电量增加,一方面是今年汽车行业迎来复苏,二是今年我国商品出口量增长了2成以上。从下图可以看到,自2014年以来我国出口额已基本停滞,但2020年疫情发生后,海外经济生产被打断,而我国经济恢复显著快于国外,加上货币放水带来的消费刺激,出口订单大量往中国转移。

3

今年我国的电力需求确实高于过往年份,但这个增加幅度也不算太高,如果电力供给能跟上,也不至于出现限电断电的局面。因此,缺电的主要原因还是出在电力供给的弹性空间不够。

水电、核电、风电和光伏受自然因素影响,人为不可控,而且能源占比偏低。但火电供应我国近四分之三的用电量,火电靠烧煤发电,自然因素干扰较少,烧多少煤炭可以人为控制,而火电发电量提不上来,主要原因是原材料燃煤供给不足。

根据前8个月用电量测算,2021年全年我国用电量预计较2020年增加10000亿千瓦时,如果这部分用电需求增加全部由火电提供,预计需要多消耗煤炭4亿吨,较2020年我国煤炭产量增长约10%。而2021年1-8月我国原煤实际产量仅同比增长4.4%,增长有限。

根据国家能源局数据,2016-2020年我国累计淘汰煤炭落后产能近10亿吨/年,预计到2020年底,我国证照齐全的煤炭在产产能38亿吨/年,预计另有核准开工建设的煤炭在建产能8-9亿吨/年。2020年我国煤炭产量38.4亿吨,也即表内在产煤炭产能富余非常有限。过往我国有一定的表外煤炭产能,但去年某省反腐涉煤倒追20年,刑法修订大幅提升对重大安全事故的追责力度,法律风险和监督趋严大幅压缩表外产能。

4

现阶段的电力紧张主要还是供给不足,关键看后续煤炭产量能否增长。近期,发改委三令五申要求各地加快煤炭新增产能、试运行产能及停产检修产能投产。发改委和能源局联合派出督导组,重点督导有关省区、企业和港口煤炭增产增供政策落实情况,核增和释放先进产能情况,有关项目建设投产手续办理情况,发电供热用煤中长期合同全覆盖落实情况,中长期合同履约情况。随着发改委连续高压督促,在建煤炭产能或加速投产,煤炭产量或提升。

此外,8月的房地产数据除竣工面积外,全面下滑,如果缺少施工面积及新开工面积支撑,竣工面积上行也是无根之木,可能无法持续长久。出口方面,随着其他国家经济恢复,我国的商品出口增速也开始出现回落。后续,如果地产竣工和出口回调,紧张的用电量压力也可能得到踹息。

最新文章/报告

・市场震荡下行,哪些好股票显露投资机会? 2021-9-28

・23只好股票成长在合理价位(GARP) 2021-9-27

每天高&低估值股票

估值评级为A的低估值股票

海尔智家(600690)

业绩超预期增长,全球、高端化布局威力逐渐显现

估值评级为D的高估值股票

博腾股份(300363)

原料药CDMO进入良性循环,制剂和生物药CDMO中长期发力

投资智慧