�����Ƽ���С�����ͷ��ҵ����������

��Ʊ��ֵ�� �����������ʦ�Ŷ�

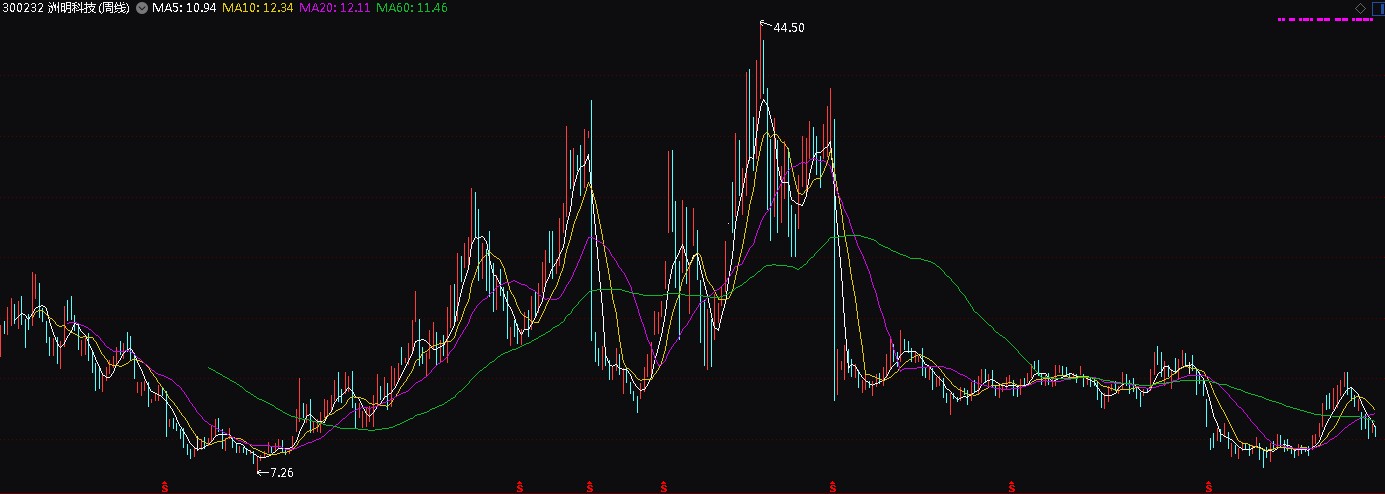

���dz��ڸ����о������Ƽ������ijɳ��ԺͰ�ȫ�Խ�Ϊ���㣬�ɳ�����������������õ����ǹ�Ʊ���С��������2019-6-6�������Ƽ��Ĺɼ�����Ƿ�����60%��ҵ��Ҳ��������������2019��1���ȹ�˾ʵ��Ӫ��11.18��Ԫ��ͬ������30.09%��ʵ�ֿ۷Ǻ�����7340.25��Ԫ��ͬ������53.49%����˾Ӫ�ձ��ֿ�����������Ҫ�����ڣ�a��LEDС����Ʒ����������ʢ��b��ȥ���չ��Ķ��LED������˾�������ã���������ҵ����ٷ�չ�����۷Ǻ��������ٸ���Ӫ�����٣���Ҫ������ë���ʽϸߵ�����ҵ���LED�߶���ʾҵ�������������Ʒ�ṹ�����Ż�����Ŀǰ�Ĺɼ���������˾��ֵ���ڽϵ�λ�ã�����ӯ���Ŀ���������ֵ�Ľ�����δ���ɼ�ӵ�нϴ�������ռ䡣

����2019�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ�����������У���ӭ�������ǵ����̳ǹ��ɿ������������Ƽ���ֵ���������档��

�������Ƽ�������2004�꣬2011�����У���һ�Ҽ�LED��Ʒ�з������졢���ۼ�����һ��Ĺ��Ҽ����¼�����Ӫ��ҵ���ǹ������ȵ�LEDӦ�ò�Ʒ����������Ӧ�̡���˾Ŀǰ��Ʒ��Ҫ��ΪLED��ʾ����LEDרҵ������LED������������ϵ�У�2018��ҵ������ռ�ȷ�Ϊ82.01%��6.67%��10.9%��Ա��2361�ˡ��عɹɶ��֛��棨���³����ܾ��������й�˾44.32%��Ȩ����ַ���㶫ʡ�����б����������ֵ���ͷ��������·112�ţ�

1����ʾҵ�����������С���LED���ʳ��������������ڹ��ڵ��ǻ۳��С�ƽ�����н����ȳ�����˾��ʾҵ��������ͷ���ã�2018��LED��ʾ��ʵ��Ӫҵ����37.10��Ԫ��ͬ������39.84%��������С���LED��Ʒ���ʿ�������������LEDinside��Ԥ�⣬2018��P1.2-P1.6��С���LEDռȫ��С����г��ı���ԼΪ39%���ѳ�Ϊȫ��С���LED��ʾ��������Ʒ�����������߶���ʾЧ��Ҫ����������ɱ��Ľ�һ���½���δ��P1.1���µIJ�Ʒ�ɳ��ռ�ɹۡ�Ŀǰ��˾��ʵ��P0.9MiniLED��Ʒ������������������ʵ���������С���0.4mm�IJ�Ʒ����������δ��Mini LED������100Ӣ�絽200Ӣ��֮������ʵ��4K��8K����ƴ����ʾ�����Ϊδ����ߴ�LEDӦ����ѡ��С���LED������������������

2��רҵ����+����������������������ɸѡ��Ŀ��Ӱ��������١�2018������ҵ��ʵ��Ӫ��7.95��Ԫ��ͬ������120.99%�����У�LEDרҵ������LED���������ֱ�ʵ��Ӫ��3.01��Ԫ��4.93��Ԫ��ͬ������44.42%��142.24%��Ŀǰ���������г�������ʢ��δ���ڽ���70���ꡢ��սʤ��75����ȴ��¼������£���������ά�ָ߾������������ܺ�۾��������Լ�����������֧��Ӱ�죬��˾��������Ŀ��ɸѡ���ڽ����������ϰ���������Ŀ�������ٽ�ȥ��ͬ�����ԷŻ��������ڻ�����ҵ�������ٶȡ�

�г�Ԥ��2019��ȫ���ÿ�������Լ��0.68Ԫ����Ӧ���ģ�2019-6-6�����̼�10.18Ԫ��PEΪ15������˾δ���ɳ�������Ȼ��Ϊ���棬�г�Ԥ�������Ƽ�2020/21�����EPS�ֱ�Ϊ��0.85/1.07Ԫ���ӹ��������������Ƽ��Ĺɼ۴�ʱ�䶼������һ��ÿ��ӯ����25-50��֮�们������Ŀǰ15�����ҵ�PE��������ֵ����ƫ��λ�á�

���߿�ͨ���·���ά��������ǵ��꣬���ĺ��������Ƽ������±��棬ͬʱ�鿴�������ǵ�����ذ���Ʒ��2019�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ���ɵõ����������Ƽ���ֵ�ij������������ʱ��Ѷ��

����2019�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ�����������У���ӭ�������ǵ����̳ǹ��ɿ������������Ƽ���ֵ���������档��

�������Ƽ�������2004�꣬2011�����У���һ�Ҽ�LED��Ʒ�з������졢���ۼ�����һ��Ĺ��Ҽ����¼�����Ӫ��ҵ���ǹ������ȵ�LEDӦ�ò�Ʒ����������Ӧ�̡���˾Ŀǰ��Ʒ��Ҫ��ΪLED��ʾ����LEDרҵ������LED������������ϵ�У�2018��ҵ������ռ�ȷ�Ϊ82.01%��6.67%��10.9%��Ա��2361�ˡ��عɹɶ��֛��棨���³����ܾ��������й�˾44.32%��Ȩ����ַ���㶫ʡ�����б����������ֵ���ͷ��������·112�ţ�

1����ʾҵ�����������С���LED���ʳ��������������ڹ��ڵ��ǻ۳��С�ƽ�����н����ȳ�����˾��ʾҵ��������ͷ���ã�2018��LED��ʾ��ʵ��Ӫҵ����37.10��Ԫ��ͬ������39.84%��������С���LED��Ʒ���ʿ�������������LEDinside��Ԥ�⣬2018��P1.2-P1.6��С���LEDռȫ��С����г��ı���ԼΪ39%���ѳ�Ϊȫ��С���LED��ʾ��������Ʒ�����������߶���ʾЧ��Ҫ����������ɱ��Ľ�һ���½���δ��P1.1���µIJ�Ʒ�ɳ��ռ�ɹۡ�Ŀǰ��˾��ʵ��P0.9MiniLED��Ʒ������������������ʵ���������С���0.4mm�IJ�Ʒ����������δ��Mini LED������100Ӣ�絽200Ӣ��֮������ʵ��4K��8K����ƴ����ʾ�����Ϊδ����ߴ�LEDӦ����ѡ��С���LED������������������

2��רҵ����+����������������������ɸѡ��Ŀ��Ӱ��������١�2018������ҵ��ʵ��Ӫ��7.95��Ԫ��ͬ������120.99%�����У�LEDרҵ������LED���������ֱ�ʵ��Ӫ��3.01��Ԫ��4.93��Ԫ��ͬ������44.42%��142.24%��Ŀǰ���������г�������ʢ��δ���ڽ���70���ꡢ��սʤ��75����ȴ��¼������£���������ά�ָ߾������������ܺ�۾��������Լ�����������֧��Ӱ�죬��˾��������Ŀ��ɸѡ���ڽ����������ϰ���������Ŀ�������ٽ�ȥ��ͬ�����ԷŻ��������ڻ�����ҵ�������ٶȡ�

�г�Ԥ��2019��ȫ���ÿ�������Լ��0.68Ԫ����Ӧ���ģ�2019-6-6�����̼�10.18Ԫ��PEΪ15������˾δ���ɳ�������Ȼ��Ϊ���棬�г�Ԥ�������Ƽ�2020/21�����EPS�ֱ�Ϊ��0.85/1.07Ԫ���ӹ��������������Ƽ��Ĺɼ۴�ʱ�䶼������һ��ÿ��ӯ����25-50��֮�们������Ŀǰ15�����ҵ�PE��������ֵ����ƫ��λ�á�

���߿�ͨ���·���ά��������ǵ��꣬���ĺ��������Ƽ������±��棬ͬʱ�鿴�������ǵ�����ذ���Ʒ��2019�꣬��Ӧ���ص��ע��88ֻ�ù�Ʊ���ɵõ����������Ƽ���ֵ�ij������������ʱ��Ѷ��

��������/����

�����������µ�ȫ������Ԥ�� ó�����ٽ���ʮ����� 2019-6-5

����һ�ּ�����˰Ӱ��ɿ� 2019-6-5

ÿ���&��ֵ��Ʊ

��ֵ����ΪA�ĵ�ֵ��Ʊ

����ҽҩ(000963)

ҵ���������죬δ�����ܴ����ɹ����

��ֵ����ΪD�ĸ߹�ֵ��Ʊ

˫��ҩҵ(002038)

ҵ����������Ż������ٸ�ҩ���ƺʹ����ɹ�˫�ش��

Ͷ���ǻ�