【股票估值网•实盘示范组合 I】透视报告(交易截止2019-03-29)

示范组合I为积极进取型投资组合,目标就是要力争取得积极的回报,在对股市的变化有十分敏锐反映的同时,用积极的策略,能够既快又好地远远跑赢大市

受益于估值修复、中美关系缓和,政策推动,以及还有我们不确定的力量的带动,各种资金自2019春节后开始入场,带动今年两市大幅反弹。上周末第八轮中美磋商结束,双方讨论了协议有关文本,并取得新的进展。刘鹤副总理将于下周应邀访美,在华盛顿举行第九轮中美经贸高级别磋商,而习川会将继续延后。我们认为至少在习川会之前,市场的这个趋势不会突然止住并调转方向。

从宏观经济方面来看,宏观经济有回暖迹象。根据国家统计局报道,3月份,中国制造业采购经理指数(PMI)为50.5%,比上月上升1.3个百分点,在连续3个月低于50%临界点后重返扩张区间。表明随着支持实体经济发展的简政减税降费政策逐步落地,供需两端有所回暖。当前经济仍处于企稳回升的关键时期,未来能否实现真正的经济复苏,仍需时间验证,但对短期市场将有利好作用。

我们认为,概括起来,利好有:1、去年市场持续调整,估值进入底部区域,修复需求强烈;2、各种资金持续入场;3、中美关系有所缓和;4、基金集中入场,增量资金大增,刺激股市反弹;5、经济有回暖迹象。

另一方面也需注意,市场整体的方向大概率会继续上升,但一些股票估值修复已逐渐完成,一些股票的错误上升也会被识别出来,市场或进入分化。且进入4月后,年报和一季报集中释放,关注焦点或向少数蓝筹绩优股集中,我们选股也转向较为积极和集中的策略。

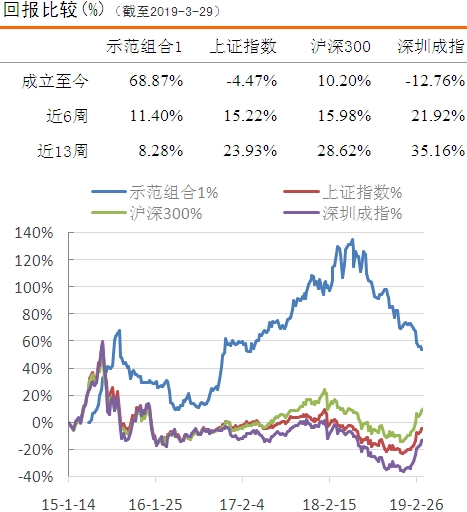

回顾3月组合I表现:我们在3月加码成长性优秀且前期涨幅不大的个股。整体来看,截止2019年3月29日,组合I累计收益率达到68.87%,较上期的56.4%大幅增长,且远远高于沪深300同期涨幅10.2%。此外,截止3月29日,组合I共持有4家公司,仓位接近满仓。在3月我们组合I表现能跑赢大盘,主要是目前我们所持有的4家公司,成长评级均较为优秀,且估值偏低,长期投资价值突显,值得持续观察、研究。期内卖出拓邦股份和北新建材,转仓嘉事堂、智飞生物、美凯龙和瑞康医药。

感兴趣的读者,可进入我们的官方微店或网站,购买我们的示范组合,看看我们是如何在这波诡异的市场应对,如何持仓、换仓、减仓、加仓,――如何实践价值投资的。

从中长期角度来看,我们仍保持相对谨慎态势,毕竟市场负面因子仍未完全消失。同时,投资者应该选择自己较为清楚的公司,以及前期滞涨的公司作为首选,掌握手中的个股,选择其中最好的机会,把自己安放在更好的位置。我们的年度项目《2019年,你应该重点关注的88只好股票》一书已新鲜出炉,读者可通过股票估值网或我们的微店购买,看看我们推荐的好股票。

二、本期组合动态:

更多个股详情可查阅股票估值网http://www.gupiaoguzhi.com。

三、组合持仓透视分析:

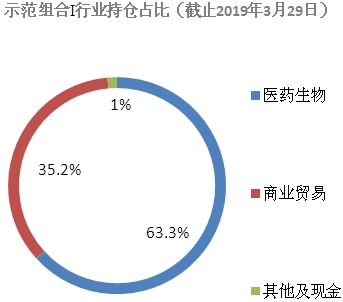

示范组合1作为积极进取型投资组合,在牛市中,收益率高于沪深300指数等指数。而股灾后由于采用措施及时,加之组合自身结构所形成的风险消化能力强于市场整体,回撤明显低于沪深300等指数。以两个周期来看,同市场的比率为,上升时大于1,下滑时小于1。目前组合内我们所覆盖的4家公司,成长评级为五星的有3家,评级为四星的有1家,持仓比例分别为63%和35%。安全性评级方面,4家公司安全性评级均为四星。

目前组合内我们所覆盖的4家公司分布在2个行业。4家公司分别处于医药生物和商业贸易,持仓占比分别为63.3和35.2%。

四、供你参考的20只好股票:

・白酒寡头化格局加速 区域酒企面临最后一搏 2019-4-2

・特朗普对日本贸易政策效果显现,日本向美国出口汽车数量大幅减少 2019-4-2

估值评级为A的低估值股票

工商银行(601398)

资产规模持续增长,业绩保持平稳增长

估值评级为D的高估值股票

长春高新(000661)

生长激素市场还有扩容空间,公司是行业绝对霸主

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。