中国平安的盈利增长能否持续?

股票估值网 吴君亮及分析团队

中国平安前日天公布的半年报显示,今年上半年实现归属于母公司的净利润580.95亿元,同比增长33.8%,若剔除新会计准则的影响,归母净利润为624.05亿元,同比增速将高达43.7%,逆势增长惊人。但是,接下来,关注中国平安的投资人都关心的问题是,平安盈利的大幅增长能否持续?

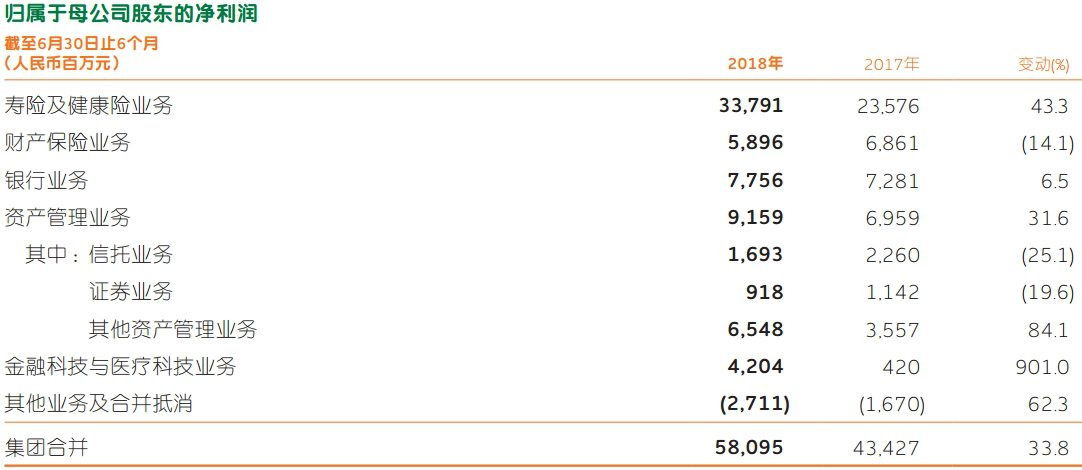

从下面的图表中我们看到,平安的利润增长主要来源于三大板块:传统寿险及健康险业务、资产管理业务、金融科技与医疗科技业务。而其中最大的贡献是来自它的寿险及健康险业务。下面我们将这三项业务分别做一个简要分析。

1、寿险及健康险业务:实际经营数据下滑,准备金折现率变更影响消退是利润增长的关键

半年报显示,寿险及健康险业务是公司的主要利润来源,上半年实现营运利润350.35亿元,同比增长23.9%;归母净利润337.91亿元,同比增长43.3%。但是,根据中报显示,2018年上半年寿险及健康险业务总投资收益为527亿元,同比下降11%,净投资收益为523.55亿元,同比下降5.6%,对应的总投资收益率和净投资收益率分别为4%和4.2%,同比各下降0.9个百分点和0.7个百分点,预计主要是股票市场低迷所致。

事实上,今年上半年寿险及健康险业务利润大幅增长的主要原因是准备金折现率变更的影响消退,去年同期冲减额则高达154亿元,而今年上半年平安仅冲减寿险税前利润200万元。也即,排除去年上半年的冲减计提,今年上半年这部分业务的盈利同比增长微乎其微。另外,从今年上半年平安新单保费同比下降9%至1067亿元来看,今年上半年的寿险及健康险业务实际表现并没有利润端表现的那么好。

2、资产管理业务:信托和证券业务显著下滑,租赁业务成长迅速

受A股市场大幅调整影响,今年上半年公司信托和证券业务贡献的净利润分别同比下滑25.1%和19.6%,但其他资管业务却同比大幅增长84.1%,带动整个资管业务的净利润同比增长31.6%至9159亿元。其中,凭借庞大的资本优势,近年来平安融资租赁迅速成长,经营主要围绕个人消费租赁、经营性租赁、租赁+互联网、产业运营等四大方向。今年上半年平安融资租赁总资产达2110.78亿元,较年初增长19.2%,实现营业收入69.05亿元,净利润14.22亿元,分别同比增长66.3%和66.9%。

3、金融科技与医疗科技业务:发展迅速,进入利润释放期

目前该业务主体为陆金所控股、平安好医生、金融壹账通、平安医保科技、汽车之家等创业型科技公司,今年上半年合计实现净利润42亿元,同比增长9倍。其中,2018年5月于香港上市的平安好医生运营着全国最大规模的互联网医疗平台,累计为近2.3亿用户提供医疗健康管理服务,今年上半年营业收入11.23亿元,同比增长150.3%。

结论:但若剔除准备金折现率变更的影响,中国平安的实际归母净利润将出现下滑。资本市场的波动和宏观经济疲软,对险企的传统保险业务和投资收益影响较大,公司实际经营情况并没有中报显示的那么好,对其未来业绩的成长性和持续性,我们仍需谨慎解读,不宜盲目乐观。

从下面的图表中我们看到,平安的利润增长主要来源于三大板块:传统寿险及健康险业务、资产管理业务、金融科技与医疗科技业务。而其中最大的贡献是来自它的寿险及健康险业务。下面我们将这三项业务分别做一个简要分析。

图片来源:中国平安2018年中报

1、寿险及健康险业务:实际经营数据下滑,准备金折现率变更影响消退是利润增长的关键

半年报显示,寿险及健康险业务是公司的主要利润来源,上半年实现营运利润350.35亿元,同比增长23.9%;归母净利润337.91亿元,同比增长43.3%。但是,根据中报显示,2018年上半年寿险及健康险业务总投资收益为527亿元,同比下降11%,净投资收益为523.55亿元,同比下降5.6%,对应的总投资收益率和净投资收益率分别为4%和4.2%,同比各下降0.9个百分点和0.7个百分点,预计主要是股票市场低迷所致。

事实上,今年上半年寿险及健康险业务利润大幅增长的主要原因是准备金折现率变更的影响消退,去年同期冲减额则高达154亿元,而今年上半年平安仅冲减寿险税前利润200万元。也即,排除去年上半年的冲减计提,今年上半年这部分业务的盈利同比增长微乎其微。另外,从今年上半年平安新单保费同比下降9%至1067亿元来看,今年上半年的寿险及健康险业务实际表现并没有利润端表现的那么好。

2、资产管理业务:信托和证券业务显著下滑,租赁业务成长迅速

受A股市场大幅调整影响,今年上半年公司信托和证券业务贡献的净利润分别同比下滑25.1%和19.6%,但其他资管业务却同比大幅增长84.1%,带动整个资管业务的净利润同比增长31.6%至9159亿元。其中,凭借庞大的资本优势,近年来平安融资租赁迅速成长,经营主要围绕个人消费租赁、经营性租赁、租赁+互联网、产业运营等四大方向。今年上半年平安融资租赁总资产达2110.78亿元,较年初增长19.2%,实现营业收入69.05亿元,净利润14.22亿元,分别同比增长66.3%和66.9%。

3、金融科技与医疗科技业务:发展迅速,进入利润释放期

目前该业务主体为陆金所控股、平安好医生、金融壹账通、平安医保科技、汽车之家等创业型科技公司,今年上半年合计实现净利润42亿元,同比增长9倍。其中,2018年5月于香港上市的平安好医生运营着全国最大规模的互联网医疗平台,累计为近2.3亿用户提供医疗健康管理服务,今年上半年营业收入11.23亿元,同比增长150.3%。

结论:但若剔除准备金折现率变更的影响,中国平安的实际归母净利润将出现下滑。资本市场的波动和宏观经济疲软,对险企的传统保险业务和投资收益影响较大,公司实际经营情况并没有中报显示的那么好,对其未来业绩的成长性和持续性,我们仍需谨慎解读,不宜盲目乐观。

最新文章/报告

・前7月风电发电量增速加快 行业基本面有望反转 2018-8-22

・中国的居民消费 疲软了 2018-8-22

每天高&低估值股票

估值评级为A的低估值股票

荣盛发展(002146)

结转规模扩大,业绩增长超预期

估值评级为D的高估值股票

航天信息(600271)

盈利能力回升,电子发票业务拓展较快