【股票估值网•实盘示范组合 I】透视报告(交易截止2018-6-29)

示范组合I为积极进取型投资组合,目标就是要力争取得积极的回报,在对股市的变化有十分敏锐反映的同时,用积极的策略,能够既快又好地远远跑赢大市

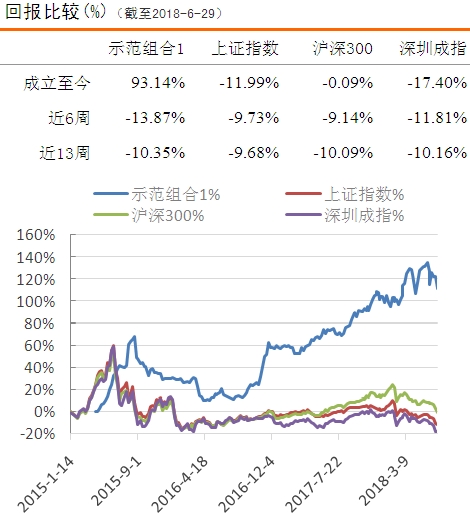

2018年上半年已过,A股市场难挡中美贸易冲突引起的影响,难挡去杠杆对流动性的限制等因素的影响,沪指一路向下,越跌越急,在六月的最后几日,直破2800点。沪指、深成指和沪深300 3大指数上半年分别下跌15.01%、12.8%和15.04%。而其中,6月分别下跌,8.01%、8.90和7.66%。

受市场宽幅调整影响,期内组合I收益率有所下调。截止2018年6月29日,组合I累计收益率达到93.14%,较上期的107.15%有所下调,但组合成立至今仍高于沪深300同期涨幅(-0.09%)。

截止6月29日,组合I共持有9家公司,较上期减少3家。期内卖出国药一致、晨鸣纸业、荣盛发展和瀚蓝环境,并减持太阳纸业、骆驼股份、中国建筑、瑞康医药和苏交科。此外,期内组合I买入中国医药以及增持德赛电池。面对持续震荡市场,我们在已将将持仓压缩至50%以内,保留和买进入安全性较高且估值便宜的个股。感兴趣的读者,可进入我们的官方微店或网站,购买我们的示范组合,看看我们是如何在这波诡异的市场应对,如何持仓换仓减仓和加仓――如何实践价值投资的。

下半年市场能否迎来反弹,我们应该更趋于谨慎。构成市场负面动力的这些因素,在我们看来仍未消失,投资者信心也已受到较大冲击,我们仍需静待市场进入平稳。从我们组合的收益率变动看出,示范组合I虽然抗风险性不及组合II,但仍明显好于同期市场。组合I表现好于市场,主要得益于我们坚持价值投资,并且将资金分散至各个行业中,分担风险。同时,期内我们也调整仓位,规避显而易见的风险,等待更好的机会到来。

虽然我们不清楚未来市场方向,但我们可以掌握自己手中的个股。我们认为市场上好的行业和好的公司仍有许多,投资机会也有许多。我们会一如既往地将注意力集中于市场中少数值得投资的优秀公司,寻找业绩优秀、估值偏低的股票。读者可通过股票估值网及其微店,看看我们发现了哪些好股票。

二、本期组合动态:

1.买入中国医药(600056)(买入时间:2018-6-21、2018-6-28)

买入均价:18.92元 6月29日股价:18.27元

合理买入价:20元 预期股价区间:27元-35 元

在示范组合I中的权重:23.64% 风格:价值股

买入理由:中国医药目前已发展科工贸一体化的大型综合性医药企业,产业形态涵盖药品研发生产、医药商业流通、国际贸易等领域,公司还是国内最大的进口医疗器械物流分销商之一,在天然药物的国际贸易领域居于行业领先地位。受“两票制”逐渐推进影响,2018年1季度公司医药调拨业务收入下滑,由此拖累公司整体营收同比下滑1.2%至65.84亿元,但公司扣非后净利润却逆势增长15.33%至3.8亿元。消息面上虽然注入资产不能以全资注入,但调整方案后,仍将注入海南康力54%股权、长城制药51%股权、上海长兴51%股权,中国医药成为其控股股东,并增厚公司约6000万元净利润,未来成长仍然可期。

更多个股详情可查阅股票估值网http://www.gupiaoguzhi.com。

三、组合持仓透视分析:

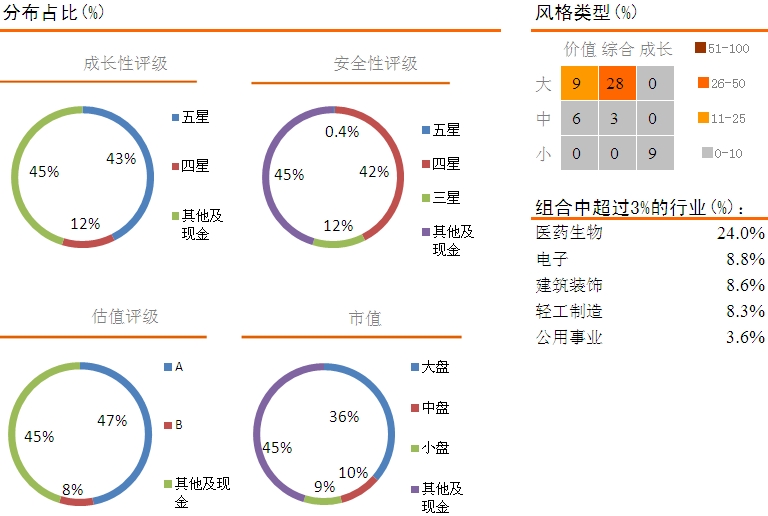

示范组合1作为积极进取型投资组合,在牛市中,收益率高于沪深300指数等指数。而股灾后由于采用措施及时,加之组合自身结构所形成的风险消化能力强于市场整体,回撤明显低于沪深300等指数。以两个周期来看,同市场的比率为,上升时大于1,下滑时小于1。目前组合内我们所覆盖的9家公司,成长评级为五星的有6家,评级为四星的有3家,持仓比例分别为43%和12%。安全性评级方面,安全性评级为五星的公司有1家(中国建筑),可重点关注。安全性评级为四星为5家,安全性评级为3号的有3家,持仓比例分别为0.4%、42%和12%。

四、供你参考的20只好股票:

・贸易战影响初显 6月制造业进出口放缓 2018-7-3

・宏观经济平稳运行大势不会改变 2018-7-3

估值评级为A的低估值股票

中国巨石(600176)

产品量价齐升,业绩持续快速增长

估值评级为D的高估值股票

恒康医疗(002219)

业绩大幅下滑,巨额商誉和大股东股份冻结风险不容忽视

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。