双良节能:多元化发展顺利,持续稳健成长可期

―――重点关注双良节能的9个理由

公司概况:

双良节能系统股份有限公司是集科技研发、设计、生产、销售、服务为一体的节能与环保设备及材料提供商。现涵盖机械制造、化工两大产业,包括溴化锂吸收式机组、空冷凝气系统、海水淡化系统、高效换热器、苯乙烯、EPS六大主营业务。其中化工产品苯乙烯产能为42万吨/年,规模居全国第三;可发性聚苯乙烯(EPS)产能为24万吨/年。同时,公司是中国中央空调行业的领先企业之一,溴化锂吸收式空调市场占有率达35%。

公司成立于1995年并于2003年在上交所挂牌上市,控股江苏利士德化工、双良空调安装公司、双良合同能源管理公司、图腾精细化工和港利物资公司,并在全国主要省会城市及大型城市设立有19家销售分公司及22个办事处。

目前公司年营业收入超60亿元,2013年年报显示公司实现营业收入65.59亿元,其中化工产品、溴冷机(热泵)、空冷器产品和换热器产品四项业务营业收入占比分别为70.77%、14.22%、7.55%和2.72%。

买入理由:

1、一直保持着稳健的增长步伐。过去10年双良节能营收和净利润年复合增长率分别为29%和10%。截至2013年4季度,公司业绩已连续6个季度实现同比增长在20%及以上,成长动能充沛。毛利率自2011年以来一直保持着上升趋势,受益于化工业务景气度不断提高,市场预期未来公司盈利将继续稳步提升。2013年公司全年实现营业总收入65.59亿元,较去年同期增加12.64%,经营性净利润5.8亿元,较去年同期增加132%;其中2013年第4季度实现营业收入17.54亿元,同比增长1%,经营性净利润1.85亿元,同比增长127%。另外,在国家节能减排政策力度逐渐加大的背景下,公司余热利用产品销售放量,加上产品毛利率提升,公司预计2014年1月1日至2014年3月31日归属于上市公司股东的净利润与同期相比增加50%~100%

2、苯乙烯市场高景气有望延续,推升公司业绩。苯乙烯化工业务主要由江苏利士德化工有限公司生产,其是双良节能旗下控股子公司,拥有42万吨苯乙烯、24万吨聚苯乙烯(EPS)、5万吨苯胺(主要应用于建筑外墙保暖)年生产能力。

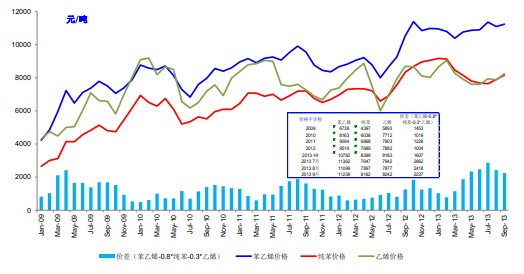

据生意社统计,苯乙烯市场价格自2012年6月初触底9100元后,价格一路攀升,曾经在去年4季度创下14000元/吨的近几年新高,目前依然在12000元/吨徘徊。从2013年4月起,苯乙烯与原材料的价差持续扩大,盈利持续向好。我国目前苯乙烯产能约675万吨,年需求量超800万吨,进口依存度愈40%。由于未来全球苯乙烯新增产能有限,且现有装置的负荷也很难有大的提升,未来行业景气度将会进一步得到提升。我们测算,苯乙烯价差每扩大200元,业绩增厚约0.06元。苯乙烯价格持续高企,有望不断推高公司业绩。

资料来源:隆众石化网、股票估值网

3、溴冷机用于余热利用领域的市场前景广阔,公司传统业务或迎“第二春”。溴冷机是公司的传统优势产品,也是公司最核心的业务。根据热源的差异,可分为直燃型、蒸汽型和热水型机组,其中直燃型溴冷机主要适用于天然气资源丰富地区的宾馆、医院、写字楼、机场等场所;蒸汽型溴冷机主要适用于生产过程中会产生大量蒸汽的行业,如电力、纺织、化工、冶金等行业;热水型溴冷机主要利用65℃以上的热水,如地热、太阳能热水、工业生产中产生的余热热水等。由于传统的中央空调市场空间增长有限,公司的溴冷机市场重心已经转向成长性好,毛利水平高的工业余热利用领域。

我国工业余热资源丰富,特别是在钢铁、有色、化工、水泥、建材、石油化工、煤炭等行业,余热资源约占其燃料消耗总量的17-67%,可回收率达60%。目前,我国余热资源利用比例低,大型钢厂余热资源利用率约30-50%,其他行业更低,余热利用提升潜力大。(此处加上余热利用的市场规模,以及公司目前的业务规模数据)市场普遍认,公司传统业务或将迎来“第二春”(加上公司传统业务的增长数据,以及预期成长数据)。

4、合同能源管理(EMC)打开公司新的成长空间。双良节能成立了全资子公司江苏双良合同能源管理有限公司,主营业务为合同能源管理、节能项目投资、工业余热利用、节能系统工程的诊断、设计、改造、运营等,项目内部收益率一般为30-40%,大概3年收回成本,6-7年的运行周期。

目前公司EMC业务已有朔州和太原两大项目,设计供热面积分别为2000万平米和1000万平米,预计2013年朔州和太原供热面积仍然为800 万平方米,考虑财政补贴,项目合计盈利约4000万元,母公司可分享2000万元。公司EMC业务具有良好的复制性,如果朔州项目和太原项目开发成功,可以向其他城市大量复制,同时也将给公司溴冷机带来巨大的市场机会。

5、电力投资逐渐转暖,空冷器业务苦尽甘来。公司空冷器是指电站利用自然界的空气来对工艺流体进行冷却,耗水量仅为传统水冷电站的三分之一,甚至六分之一,适用于缺水、水成本很高或有环保要求的场合。由于2011年之后我国对电站投资幅度大幅下降,空冷器行业景气度大幅下滑,2012年公司空冷器业务几乎处于停滞状态。今年我国在建电站项目开工大幅增加,中报显示公司空冷器业务收入同比增长超过5倍至5800万元。据估算,目前公司空冷器业务在手订单在10亿元左右,预计该业务近两年将保持高速增长。

6、海水淡化业务接伊朗大单,有望成为新的增长动力。公司成功开发成出MED(低温多效蒸馏)海水淡化设备及系统,目前已具备日产淡水2.5万吨和1.25万吨的MED法海水淡化领域工程设计、设备制造、工程安装和技术服务等综合能力。2012年年底还因设备销售方面一直没有突破,公司拟停止海水淡化项目,但公司今年8月份在伊朗签署大单,赢得7.61亿元的合同,为海水淡化业务带来了新的希望。我国计划2015年海水淡化能力达到220万吨-260万吨每年,是目前的4倍。公司海外项目的成功实施,将为国内打开市场起到积极作用。未来海水淡化业务有望成为公司新的增长动力。

7、目前估值偏低。受益于公司化工业务景气度持续高企,2013年至今,公司股价基本表现为单边上升趋势,期间最高达到12.17元,最低为6.53元,对应的PE分别为23和12。以最新股价11.91元计算,公司目前PE为21倍,远低于31倍的过往中位,而目前PEG仅为0.61,相对未来成长预期,公司估值仍具有较大的提升空间。

9、双良节能在股票估值网股票评级系统中被归为积极成长的价值股,成长性评级为2,安全性评级为2,是成长性较好,稳定性和预测性较高的公司,目前股价处于股票估值网JW4点股价图谱的B点位置。更详细的介绍,请参见股票估值网最新一期及以往双良节能的个股报告。

风险提示:

1. 纯苯价格大幅上涨或苯乙烯价格大幅下滑。化工业务中苯乙烯的主要原材料是纯苯,因此,公司业绩受苯乙烯价差影响弹性大,价差每扩大200元,业绩增厚约0.06元苯乙烯价格大幅下滑或者纯苯价格大幅上涨,都对公司化工业务带来不利影响。

2. 热转换产品市场拓展低于预期。

3. 海水淡化政策不及预期、海外推广受阻。

风格归属:

中盘股(总股本/流通股:8.1亿/8.1亿;按照本文写作时股价,总市值:96.5亿元)

积极成长股

价值股

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多

- • 珀莱雅的内在价值和股价2024年04月25日

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多