行业高景气持续,投资价值凸现

―――5家装饰园林公司综合评述

回顾2013年,装饰园林板块整体表现低迷,其中龙头股金螳螂和东方园林股价最大跌幅尽皆超过35%,与其靓丽的业绩形成鲜明的对比,除了受国内宏观经济增长持续放缓影响外(2013年GDP同比增长7.7%,较2012年低0.1个百分点),市场忧虑更严厉的房地产调控措施出台和金螳螂实际控制人涉案,以及地方债务问题均影响着板块的整体估值水平。经历了前期的下跌后,目前装饰园林公司估值普遍处于历史低位,但各家公司的基本面仍然稳健(金螳螂和东方园林净利润预期同比分别增长40-50%和25-45%),随着“朱总被捕”的靴子落地以及年报行情的临近,装饰园林板块或将迎来修复性行情,值得关注。

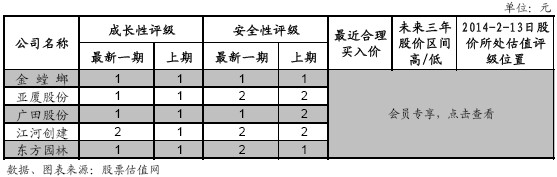

一、评述范围

由上表可见,5家公司中除了江河创建因受中东项目及美加两国的双反诉讼影响成长性评级下调为2外,其余4家成长性评级皆为最优的1,表明市场对该板块未来的高成长性普遍认可。跟随着恒大转型业务向一线城市拓展的广田股份,因盈利能力有所提升,安全评级由上一期的2上调为最新的1,而东方园林处于定单充足,业绩增长却略低于预期的尴尬局面,由于地方债务问题对公司未来发展存在不确定性,安全评级由上一期的1下调为最新一期的2。总体来看,市场对装饰园林板块未来发展前景依旧乐观,前期持续下滑的股价也给投资更好的进场机会,目前5家公司股价皆处于估值评级的A点位置,即便宜买入区域,可重点关注。

二、行业分析

1、市场容量巨大

装饰行业下游可分为公共建筑装饰(公装)和住宅装饰,公装主要有旅游业(酒店、饭店等)、写字楼、非盈利组织(政府工程、医院、学校等)等装饰,相对而言其受房地产调控影响较小;家装主要指住宅精装修,虽然短期内受房地产调控影响较大,但从中长期来看,随着经济的增长及居民对高品质生活的追求,家装将逐步成为筑装饰行业中市场份额最大、增长最快的装饰业务。根据中国建筑装饰行业“十二五”规划,“十二五”期间建筑装饰行业总产值年均增速将13%左右,其中仅公共建筑装饰装修和建筑幕墙产值将分别达到2.6万亿元和4000亿元,市场容量巨大。值得一是的是,装修装饰行业除了新的增量市场外,建筑在使用一定年限后还需要重新装修,还有存量市场,存量建筑的更新装饰需求占比在“十二五”期间会逐年提高,这将进一步拓展行业发展的空间并一定程度削减地产调控对行业的影响。

而园林方面市场空间同样广阔,仅“十一五”期间,市政园林绿化投资额从2006年的429亿元增长到2009年的914.9亿元,年复合增长率28.7%,预计“十二五”期间市政园林投资额将达5600亿元。以2012年为例,地产开发投资总额为71804亿元,以地产开发投资总额的2%作为园林投入,则2012年的地产园林市场规模达1426亿元,市场空间同样巨大。

2、装饰行业具有大行业小公司的特征,且行业发展正逐渐趋于集中

如上文所述,装饰行业的市场容量是巨大的,仅公装和幕墙十二五期间的容量就达2.6万亿元和4000亿元,但装饰行业的前三甲(金螳螂、亚厦股份、广田股份)2012年的总营收却不足300亿元,市场占有率仅1.15%,可见行业是市场容量巨大但集中度非常低的。

而另一方面,具备品牌、资金、管理优势的优质公司的增长要高于行业的增长,市场占有率亦逐步提升。2007-2012 年装饰行业的复合增长率9.77%,同期前三甲公司金螳螂、亚厦股份、广田股份复合增长率达到32.17%,远高于行业的平均增速,也造成了前三强市占率从2007 年的0.34%上升到2012 年的1.15%,可以预见的是行业上市公司凭借自身的优势,将逐渐提升市场占有率,行业发展将趋于集中化。

园林绿化也是一个年投资额上千亿元的行业,但整体行业集中度同样较低。一方面是由于市政园林以地方政府为投资主体,行政区域划分决定了市政园林项目的市场集中度不高;另一方面目前我国园林绿化企业数量总计已达16000家左右,园林规划设计院和设计公司达1200余家,且绝大多数公司的经营规模都不大。截止2012年年底,五家园林上市公司东方园林、棕榈园林、上海园林、普邦园林和蒙草抗旱营业收入总额仅108.14亿元,总市场占有率不足十分之一。

3、行业发展趋于多元化、一体化

装饰园林行业正逐步趋于多元化、一体化。行业的龙头经历了多年的高速发展后,为拓展业务范围和降低成本,并更大程度地发挥品牌效应,业务普遍向下游延伸并走向多元化。以住宅精装起家的广田股份,也逐步加大了公装领域的力度,目前公装与家装的营收占比各占1/2,另外为适应“轻装修,重装饰”的大势,广田股份在加强传统的硬装业务的时注重软装实力的提升;金螳螂目前形成装饰、设计、家具、幕墙四大主业,而园林行业的龙头东方园林龙头企业同样逐步建立起集设计、施工、苗木及园林养护为一体的“大园林”业务格局。

4、异地扩张成为行业持续高增长的引擎

近年来,各装饰上市公司在深耕传统业务区域的同时,纷纷加快了异地扩张的步伐,异地扩张成为装饰行业持续高速增长的引擎。以装饰行业龙头企业金螳螂为例,其在全国各地设立的分公司办事处近五十个,业务基本上覆盖了国内除西藏、港澳台外的大部分省市,省外占比也从2005年的22.40%增长到2012年的54.93%,2005-2012年省外收入复合增长率达到59.65%,远高于同期省内收入复合增长率29.96%。值得一提的是,在积极抢占国内市场的同时,行业中的龙头企业也积极开拓海外市场,最早走出去的江河创建海外业务(包括港澳台地区)营收占比已达39%,成为公司利润的重要来源,而金螳螂近年也设立了国际事业部,成功整合HBA后,金螳螂的海外业务也取得实质性的进展。

三、盈利趋势

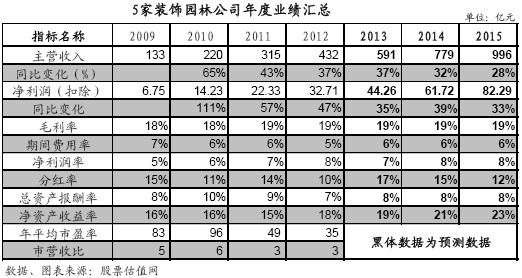

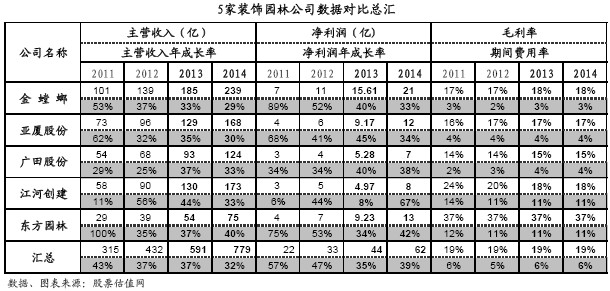

下面两张表分别是装饰园林行业年度业绩汇总和各家公司数据汇总对比表。由于装饰园林行业是随着房地产热潮兴起和快速成长的朝阳产业,大部分公司发展时间都较短。除了金螂螳外,其余四家公司都集中在2009-11年上市,其中广田股份和亚厦股份都在2010年上市,这一定程度上提升该板块当年的营收和净利润,增速分别达到惊人的65%和111%。接下来的2011年和2012年营收增速依旧高达43%和37%,且市场一致认为2013年装饰园林板块的营收增长仍有望保持在37%左右,行业仍处于高景气状态。未来市场行业增速将逐渐趋缓,我们认为这主要是经历持续的增长后,受基数变大影响而非行业发生实质性变化。以金螳螂为例,2004年公司的营业收入仅为9.8亿元,至2012年营收达139.4亿元,近九年的复合增长率达惊人的39%,当然较高的基数也一定程度影响了后续的增长。

由下表可见,板块的净利润增速大幅高于营收收的增速(2013年因江河创建受海外业务的拖累,净利润增速下滑幅度较大,剔除其影响,净利润增速仍大幅高于营收增速),除了各公司发展趋于多元化一体化,降低生产成本及发挥各业务间的协同效应影响外,精细化的管理也成为主要的影响因素。由下表可见,板块的五家公司的平均期间费用率处于较低的水平2011和2012年的仅为6%和5%,其中金螳螂和广田股份的期间费用率仅2-3%,表明各该板块的各公司治理处于较高的水平。

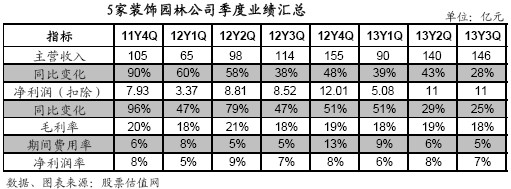

下面两张表分别为近8个月以来公司季度业绩汇总表和公司季度业绩变化比较表,以公装为主的金螳螂,因受地产调控制影响较小,近八个季度营业收入保持稳定快速的增长均在30%。以家装为主后期又大力拓展公装业务的广田股份和亚厦股份近八个月营收波动较大,其中广田在2012年一季度营收出现负增长,主要是家装业务受地产调影响较大,但随着公装业务的顺利展开展(其中广田股份公装业务目前已占公司营业收入的半壁江山)及地产出现回暖,广田和亚厦的增速在2012年下半年开始超过公装为主的金螳螂。而江河创建于2012年通过购入港源装饰和承达装饰,形成幕墙、内装、外装三大产业,造成2012年上半年和2013年上半年业绩出现大幅增长超过70%,但由于基数原因2013年第三季度增速下滑至22%,不过由于三大业务具备较强的协同效应,江河创建未来的发展或更加稳健。而东方园林却因地方债务问题,有意放缓项目落地及施工进程,以致2013年三季度的营收增速首次下滑至个位数。

净利润方面,江河创建和东方园林出现较大的波动,其中江河创建受海业务的累(主要是中东项目施工延迟及美加两国的双反诉讼影响),最近二个季度利润出现负增长,其他三家公司净利润增长基本处于较高的水平且高于营收的增速。总体来看,由于五家公司都属行业的领跑者,在品牌、资金、技术和管理方面都具有较大的优势,未来有望通过持续的兼并、异地扩张保持续保持较快的增长,值得看好。

四、市场表现和估值

从下图可以看出,近一周建筑工程板块涨幅略低于沪深300,从中长期来看(近一个季度和近一年),建筑工程板块的市场表现则要明显强于沪深300。但具体到装饰园林板块来看,近一年除了亚厦股份外,其余个股跌幅皆超过22%,明显大于同期沪深300跌幅,这与装饰园林板块众多的突发事件是息息相关的,如金螳螂实际控制人涉案、江河创建遭遇美加的双反诉讼和东方园林受地方债务影响等。虽然装饰园林板块负面缠身、二级市场表现低迷,但行业基本并未发生实际性的变化,市场一致预测5家公司2013-15年的净利润增长率仍皆超过35%,仍保持高增长态势,相关公司的PEG皆在0.53以下,板块低估明显,目前股价均处于JW4点中的A点位置,即超额利润买入区域,值得重点关注。

五、推荐公司:

金螳螂:公司是装饰行业的龙头,已连续十一年蝉联中国建筑装饰行业百强第一,也是国内建筑装饰行业获得“鲁班奖”奖项最多的装饰企业(共51项)。公司借助自身品牌、资金和管理方面的优势,不断地通过兼并及异地扩张来保持较高的增长,从而进一步巩固龙头地位。另外,公司通过成功整合HBA(世界最大的酒店室内设计公司 ),盈利能力也得能逐步提升,2013年前三季度公司的毛利率分别为16.60%、17.56%、17.75%,处于明显的上升态势,更重要的是公司借助HBA的影响力,海外市的开拓取得实质性的进展,发展的空间进一步打开。

公司实际控制人于去年7月份被监视居住,但下半年公司订单承接正常,没有出现大幅下滑的情况,表明市场对公司的整体实力还是比较认可的。随着实际控制人的被捕,困扰公司半年多的事件终趋于明朗,市场关注点回重回公司基本面,公司或因而迎来修复性行情。此外,我们认为,从去年六月份至今,公司股价最大下跌幅度超过40%,已充消化实际控制人涉案事件,目前股价处于JW4图的A点位置,即便宜买入区域,安全边际较大,投资者可重点把握。

江河创建:目前公司已形成江河幕墙(幕墙)、港源装饰(内装)、承达装饰(外装)三大产业单位的业务格局,由于室内装修业务和幕墙业务有着极高的客户重叠度,其协同效应非常明显,或将长期有助于公司业绩增长;此外,公司区域扩张加速,业务发展趋向稳健。公司业务遍布东南亚、美洲、澳洲、中东、俄罗斯、港澳等主要区域,2013年上半年海外业务实现营业收入18.47亿元,营收占比达35.17%,成为公司利润重要来源。在国内市场上以北京、广州、上海、重庆、武汉等基地为依托进一步向二三线城市推进,并取得不错的业绩,上半年国内市实现营收34.02亿元,同比增长达77.65%。

另外,公司作为主发起人将出资七亿元(占总股本的35%)联合朗姿股份有限公司、北京东方雨虹防水技术股份有限公司等9家公司设立“首发银行”,并且已获得国家工商行政管理总局的预先核准,此举有望增强公司的融资条件,提升公司的综合竞争力,同时也吸引投资者更多的关注。

受中东项目拖累和美加等国对幕墙产品的双反调查影响,公司2013年二季度和三季度的净利润出现明显下滑,股价从去年六月份至今最大下跌幅度超过50%,随着中东项目的完工及双反调整的明朗,2014年公司盈利水平有望得以恢复,市场普遍预计公司未来三年净利润复合增长率达35%,以最新股价7.6元/算,公司PE不足17倍,PEG仅0.49,相对公司的成长性而言,目前估值明显偏低。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多