中国海诚:充足订单助增长,股权激励添保障

―――每周低估值股票

中国海诚:2014年2月20日的股价:15.91元 ― 买入

买入理由:

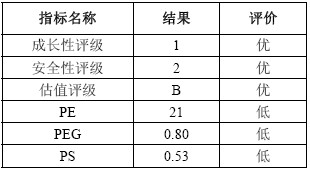

1、重要指标

2、关键数据

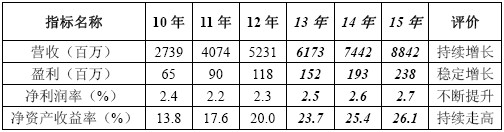

2.1、营收、盈利及盈利能力:

注:10-12年为历史财务数据,13-15年为预测数据

年度数据点评:中国海诚是国内最大的为轻工业工程建设领域提供设计、总承包、咨询和监理服务的企业,其中工程设计和工程总承包业务占有较大比重。从2007-2012年,公司的营收由13.65亿元增长至52.31亿,复合增长率达31%,经营性净利润由 0.44亿元增长至1.18亿元,复合增长率达到22%。综合公司目前情况,我们预计2012年-2015年公司营收和盈利的年复合增速有望保持在25%左右,且不排除净利润随着盈利能力快速恢复而超预期成长的可能。

2.2、过去4个季度的营收和盈利与上年同期比较:

季度数据点评:受2012年订单下滑影响,公司去年三季度收入增速明显减缓。2013年1-9月,公司实现营收40.70亿元,同比增长4.81%,扣除后净利润1.16亿元,同比增长28.04%,折合每股收益为0.22元,基本符合我们此前预期。其中,第三季度单季实现营收11.73亿元,同比下降8.64%,但受益于毛利率同比上升0.70个百分点至10.74%,扣除后净利润同比上升36.98%至4500万元。

3、市场预期及估值

3.1、在国内大中型轻工程建设项目中,公司的市场占有率一直保持在80%左右,处于主导地位。值的一提的是,公司与大部分外资业主包括可口可乐、通用电气、宝洁等世界500强企业均建立了长期紧密业务合作关系,为公司稳定发展提供重要保障。

从订单情况看,公司业绩增长的动能主要仍来自工程总承包,去年前三季度新签订单67.96亿元,同比增长53.57%,其中工程总承包业务新签订单53.10亿元,同比增长达83.41%,将大幅推动公司今年的业绩成长。另外,由于公司主要子公司如北京、长沙子公司现已具备承接工程总承包业务的能力,加上公司订单从传统的造纸、食品加工领域扩展至医药、污水处理等领域,订单额未来保持较快增速的可能性仍很大。

3.2、2013年12月,公司公告将推出第二期799万份股票期权(行权价格14.59元)的激励计划,激励对象由总公司扩展至多个子公司的核心管理层与员工,受益人数也由原来的154人上升至269人,激励范围与力度较前一次更加突出。本次股权激励将分3年均速行权,行权条件分别为2012-2015、2013-2016、2014-2017年扣除非经常性损益后的净利润复合增长率不低于15%,扣除非经常性损益后的加权平均净资产收益率分别不低于15%、15.5%、16%,且两个指标都不低于对标企业75分位水平。股权激励的推出,在充分调动管理人员的积极性的同时,也使总公司与子公司利益关系更加合为一体,公司业绩快速增长再添保障。

3.3、中国海诚首次预约4月26日披露年报,在2月19日的业绩快报中显示:2013年每股收益0.776元,每股净资产3.458元,营收57.6亿元,净利润1.59亿元,年度营业总收入、营业利润、利润总额仍然取得了两位数的增长幅度,但增幅较上年有所放缓。

3.4、按照最新股价计算,中国海诚当前PE为21倍,拖移PE为23倍,均低于过往30倍的中位水平,而市场一致预期公司未来三年业绩复合增速可在25%左右,以21倍的市盈率计算,PEG仅为0.80倍,低估优势明显,值得关注。

归档文章/报告:

- • 海康威视:高清化、海外业务快速发展,助业绩持续超预期2014年12月15日

- • 立讯精密:外延并购仍在继续,大客户发力带动业绩持续高增长2014年12月08日

- • 长城汽车:汽车销量持续上升且迎来产品集投放,或迎来业绩拐点2014年12月01日

- • 桑德环境:订单充足,业绩增长有保障2014年11月24日

- • 云南白药:收入增速回升及费用控制带动业绩增长2014年11月10日

- 更多

- • 通化东宝:业绩增速放缓,短期存估值下移风险2014年11月14日

- • 瑞康医药:业绩增速呈下滑的趋势,目前估值偏高2014年11月07日

- • 威海广泰:成长前景良好,但当前股价已透支未来的成长性2014年10月31日

- • 汉威电子:智能家居及物联网仍处于起步阶段,短期或难有业绩贡献2014年10月24日

- • 国方同蕊:成长空间依旧充足,但目前估值过高2014年10月17日

- 更多