业绩持续快速成长,估值较为合理

―――7家大众消费品公司综述

2013年的食品饮料板块行情呈现出明显的结构分化,一边是股价走势持续低迷的白酒企业,一边是节节攀升的大众消费品公司。其中的逻辑不难理解,白酒企业虽已处于估值底部,但由于政策打压持续,行业仍难言反转;反观大众消费品,受益于消费升级,龙头企业通过产品提价、结构优化等方式,均使得业绩获得超预期增长,获得市场青睐也就不足为奇。

在A股整体业绩增长比较低迷的当下,具有确定性成长机会的公司将会是市场的宠儿。我们认为,2014年不少大众消费品企业将延续2013年强劲的业绩成长趋势,目前估值也较为合理甚至偏低,投资者不妨重点关注。

一、软饮料

1、乳制品

1.1 政策鼓励乳品企业兼并重组,行业集中度继续提高

从2013年国家政策看,提高行业准入门槛,提升行业集中度是政府对乳制品行业的主导思想。工信部在《推动婴幼儿配方乳粉行业企业兼并重组工作方案》中提出,力争到2018年底培育形成3-5家年年婴幼儿配方乳粉销售收入超过50亿元的大型企业集团,婴幼儿配方乳粉行业企业总数整合到50家左右,前十家国内品牌企业行业集中度超过80%。

截至2012年底,伊利、蒙牛、光明分别占据国内乳制品行业17.03%、14.63%和5.59%的市场份额,已经形成了比较稳固的竞争格局。回顾几家企业过去的发展史,在不断提高内生增长性的同时,对外兼并重组一直没有停止过。2012年12月伊利收购新西兰大洋洲乳业有限公司,交易金额2.14亿美元;2013年6月蒙牛收购雅士利国际75.3%股权,交易金额约113亿港元;2013年5月蒙牛收购现代牧业26.92%股权,成为最大单一股东,交易金额31.75亿港元。我们认为,随着行业整合进一步深化,三家龙头企业的市场份额仍有较大提升空间。

1.2 2014年原奶供给缺口将缩小,原奶价格或小幅低于2013年

2013年行业遭遇缺奶以及原奶涨价的尴尬。根据我国农业部监测,2013年上半年我国牛奶产量仅1475万吨,较上年同期下降5.9%,全年供需缺口达到480万吨;价格方面,去年1-11月份我国主产区原奶均价由3.4元/公斤上涨到4元/公斤以上,新西兰方面6月份原奶价格由上月的46.55新元/100kg骤然提升至57.01新元/100kg,到8月份已涨至65.58新元/100kg(折合人民币约3.2元/公斤),涨幅约40%。

究其原因,主要有三点:一,受2013年上半年气候、成本等因素影响,主要原料奶出口国减产(2013年1-8月新西兰原奶产量同比下降9.8%至870万吨),导致全球范围内价格上涨;二,在我国一直流行一个说法,养牛挤奶不如杀牛卖肉,这跟国内牛肉价格已经连续上涨四年不无关系;三,8月份恒天然肉毒杆菌事件导致新西兰进口奶粉受限,让国内原本就供给不足的原奶市场雪上加霜。数据显示,2012年我国原奶需求总量为4359.6万吨,而供给量仅4000万吨,供需缺口359.6万吨;预计2013年这一缺口将增加到480万吨。

2013年11月下旬,李克强总理赴罗马尼亚访问,双方协定未来7到10年罗马尼亚将向中国出口约50万头奶牛,第一批将于2014年1月份运往中国,约4000-5000头。继澳大利亚、新西兰、乌拉圭之后,罗马尼亚成为我国第四个奶牛输入国,这对缓解国内原奶紧张有积极作用。另一方面,2014年伴随玉米、豆粕等国际大宗饲料原料价格下降,国际奶粉价格也有望下降,进口的低价原奶将冲击国内原奶价格,进而起到抑制原奶涨价的作用。第三,国内牛肉价格单边上涨周期通常是4-5年,到2014年已经是第五个年头,关于养牛挤奶和杀牛卖肉的博弈很有可能不会像过去那样一边倒。市场预计2014年我国原奶总供给约可达到4650万吨,较2013年增加450万吨,供需缺口可由去年的480万吨减少到350万吨。

综合以上观点,我们认为2014年春节之后我国原奶价格将出现回落,全年原奶价格基本与2013年持平或略微下降。

1.3 优秀乳制品企业凭借产品结构升级,实现业绩超预期增长

原奶供给不足、原奶提价,与其说给下游乳企带来成本压力,倒不如说成就了优势乳企的再次飞跃。以伊利股份为例,去年1月、4月、8月公司对旗下纯奶、功能奶、成人奶粉、金装、金典等产品(几乎涵盖了全线乳制品)分别提价5%-10%不等,但市场销售依然火爆,甚至售罄,金典、舒化奶、QQ星几个高端子品牌全年销售额同比增长30%以上。光明乳业也不甘示弱,以莫斯利安为代表的“五朵金花”(优倍、健能、畅优、优+、莫斯利安)成为公司业绩成长的最主要驱动引擎,2013年前三季度莫斯利安收入翻番,而优倍、健能、畅优几个品牌基本维持了30%的高增速。

我们认为乳制品企业能够利用原奶供给缺口来实现市场扩容,还有一个重要方针就是集中资源发展高端产品。例如光明乳业的莫斯利安,它是行业内首个常温酸奶品种,属于高端产品,2010-2012年销售收入分别为2亿元、7亿元、16亿元,期间带动液态奶毛利率依次达到35.51%、34.39%和43.29%,盈利能力大幅提升。产品向高端化升级的还有伊利股份,目前金典、舒化奶、儿童奶、果优、谷粒多、味可滋六大高端产品系列在公司整个液体乳中的收入占比已超过34%,较上年同期提升7个百分点,部分发达地区更是达到45%。

受益于2013年乳制品企业提价,再加上上游原奶价格紧张程度略有下降,我们判断2014年乳品企业的毛利率基本不存在压力。在产品结构升级的基础上,乳品企业甚至有可能继续保持业绩超预期增长。

2、植物蛋白饮料

植物蛋白饮料属于软饮料行业的分支,是相对于动物蛋白饮料而言的,它的主要原料有植物的果核和油料作物的种籽。种籽、果核中除了含有大量人体所需的脂肪、蛋白质、维生素、矿物质等,还含有大量的亚油酸和亚麻酸,不含胆固醇,在注重饮食健康的当下,正不断被消费者认同。

从饮料的品类构成看,2003年份额最高的碳酸饮料占比为33.00%,其次是茶饮料及其他软饮料占比19.35%,含乳饮料和植物蛋白饮料占比只有7.76%。但是到了2012年,碳酸饮料及茶饮料占比分别下降至17.99%和16.52%,而含乳饮料和植物蛋白饮料上升至15.88%。

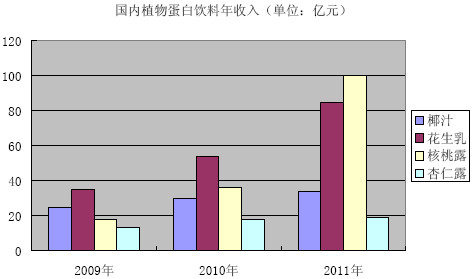

目前市场上为消费大众所熟知的植物蛋白饮料有椰树集团的椰汁、银鹭集团的花生乳、养元智汇的核桃露等等。下图展示了近几年各个品种的发展形势。

承德露露作为《植物蛋白饮料杏仁露》行业标准的起草单位,在传统的杏仁露行业中处于垄断地位,年生产能力36余万吨,市场占有率90%,“露露”牌杏仁露曾多次在国内外各种评选中获得金奖。随着养元智汇旗下六个核桃快速发展,核桃露正迅速被市场接受,承德露露旗下的核桃露亦有望搭乘这一快车。据公司披露,2013年承德核桃露销量达到2.30亿元,较上年同期翻了接近4倍,产品处于迅速放量中。除此之外,去年1月份郑州新产能达产,基本解决了承德露露结构性产品瓶颈的问题,公司总产能由过去的30万吨提高到36万吨,增长20%。

二、速冻食品

我国速冻食品起步于20世纪80年代,目前依然处于快速成长期。2012年中国与美国的速冻食品市场容量分别为73.25亿美元和340.42亿美元,通过与美国市场的横向比较,使得我们相信随着国内人均收入的不断提高、城镇化水平加快,中国速冻食品行业将继续快速增长,市场分析师预计未来几年行业增速仍可维持在10%以上。

作为速冻食品的代表,三全食品正在享受消费者消费升级带来的盛宴。2012年10月份公司启动私厨水饺,在向40个城市的推广中销售强劲,预计2013年前三季度销售额约7000多万元,全年有望突破亿元大关,产品毛利率高达50%(公司水饺业务综合毛利率在35%左右)。除此之外,高端副品牌状元水饺预计去年收入在4-5亿元左右,果然爱汤圆2013年销售规模较2012年翻番,高端产品正逐渐向主导地位靠拢。2013年2月份三全收购龙凤实体,交易金额2亿元人民币,公司的综合市场占有率进一步提高至35%,强化了行业老大的地位。

三、猪肉制品

自2011年以来我国肉制品行业新品推出速度放慢,加上猪肉价格快速上涨,肉制品公司几乎跌入谷底。2011年雨润食品毛利率和净利率分别为8.62%和5.57%,到2012年各降至1.49%和-2.26%,出现6.05亿港币的亏损。再到2013年,由于猪肉价格处于单边下落行情中,肉制品行业复苏,1-9月国内鲜、冷藏肉产量2386.04万吨,同比增长6.93%,预计未来产量增速将继续维持高位。2011到2013年中期双汇发展的高温肉制品毛利率分别为10.55%、24.23%和27.13%,低温肉制品毛利率分别为5.10%、20.16%和22.57%,盈利能力快速回升。

2013年5月,双汇国际收购美国上市公司Smithfield100%股权,总价款71.22亿美元,成为肉制品市场的第一大收购案。虽然此次收购与双汇发展无关,但借助于Smithfield一体化的运营模式,中美产业链协同效应空间巨大。投资者可关注2014年这一时间窗,由收购带来的的原材料供给以及产品研发方面的利好或将逐步显现。

四、保健食品

汤臣倍健是中国膳食营养补充剂非直销领域的领导者和标杆企业。凭借优秀的渠道扩张能力,截至2013年6月底汤臣倍健的销售终端数量超过3.5万个,产品成功进入了96家全国百强连锁药店和41家全国百强商业超市,预计全年将达到4万个。受益于2012年底产品提价,公司2013年前三季度净利润达到3.54亿元,同比增长47.31%,预计全年业绩增长40%-60%。

五、评述范围

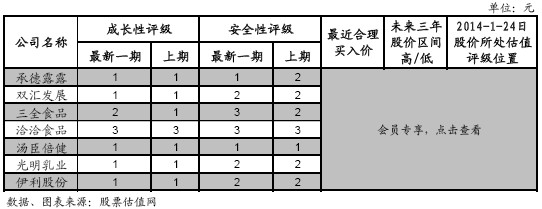

本期共有7家大众消费品上市公司,从成长性角度看,承德露露、双汇发展、汤臣倍健、光明乳业、伊利股份均获得最优评级1号,是成长性最强的公司;而三全食品由于业绩下滑,本期成长性评级由1号下调至2号;表现最差的是洽洽食品,评级为一般的3号。

从安全性角度看,三全食品和洽洽食品由于业绩波动较大,安全性评级为一般3号。光明乳业和伊利股份在进入2013年之后表现强劲,综合考虑到乳制品安全问题,二者的安全性评级为良好的2号。相对而言,汤臣倍健和承德露露凭借过去稳健的业绩表现,获得最优评级1号,是业绩可预测性和稳定性最强的公司。

从估值角度看,承德露露目前股价处于A点,即估值偏低,上升空间较大;双汇发展、三全食品、洽洽食品、光明乳业、伊利股份的股价均处于B点,即估值合理区域;而汤臣倍健的股价已处于C点,即估值偏高的区域,获利空间比较狭窄,值得注意。

六、行业盈利趋势

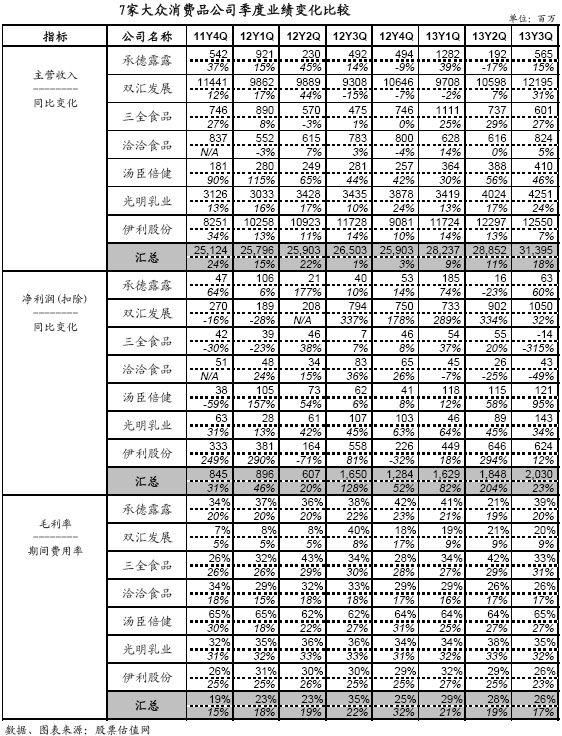

根据下表可以看出,进入2013年大众消费品公司业绩持续回升。2013年1-3季度上述公司实现营业收入282亿元、289元、314亿元,分别同比增长9%、11%、18%;扣除非经常性损益后的净利润依次为16亿元、18亿元、20亿元,同比增速分别为82%、204%和23%(1、2季度增速奇高是由于双汇发展未进行过往非经常性损益项目调整)。从盈利能力来看,2012年四个季度之间波动较大,但到2013年基本处于上升通道,销售净利率维持在6%左右。

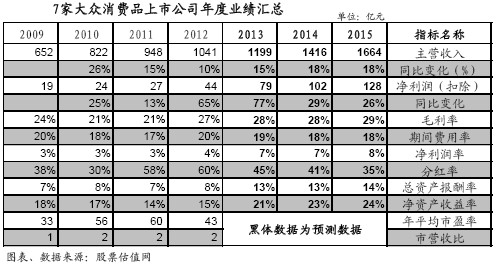

从年度业绩表现来看,2011年大众消费品类公司进入成长低谷,行业营收增速和净利润增速只有15%和13%,同期毛利率亦处于历史低位21%,2012年这种局面有所改变,净利润增速快速攀升至65%,毛利率和净利率分别提高到27%和4%,并且这一向好趋势一直延续到2013年。综合市场一致预测,2013-2015年行业净利润年均复合增速有望保持在40%左右,依然处于高速发展当中,总资产报酬率亦将上升至13%-14%之间,净资产收益率可达20%以上,盈利能力进一步增强。

具体而言,除了三全食品2013年业绩可能下滑外,其他公司均将继续增长,承德露露、双汇发展、汤臣倍健、光明乳业、伊利股份的预期业绩增速甚至在50%以上。其中,光明乳业的毛利率在35%以上,显著高出伊利股份,但它的期间费用率也较高,为31%,2013年前三季度二者的销售净利率分别为2.38%和4.70%,总体来说,规模更大的伊利股份经营优势相对明显。

七、市场估值及表现

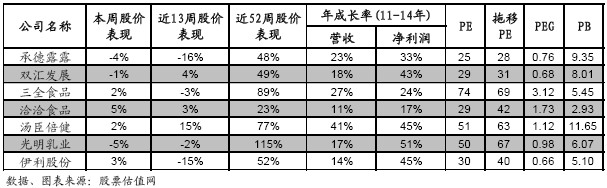

根据沪深300与申万食品饮料指数的对比情况来看,最近一周以及最近13周的食品饮料市场表现均弱于大势。但是,若将食品饮料中的白酒刨除,结果就不一样了。过去52周,股票估值网所跟踪的7家大众消费品类公司平均涨幅为64.7%,三全食品、汤臣倍健、光明乳业的涨幅甚至分别高达89%、77%和115%。过去13周,受大盘压制及估值回调,承德露露和伊利股份股价分别下滑了16%和15%,但双汇发展、洽洽食品、汤臣倍健依然维持上涨。

据测算,目前7家公司平均市盈率为41.1倍,处于平均值以下的有承德露露、双汇发展、洽洽食品和伊利股份;平均市净率为6.9倍,说明行业平均估值水平并不低。若结合上市公司盈利成长情况来看,PEG指标处于1倍以下的有承德露露、双汇发展、光明乳业和伊利股份,即估值尚未充分反映公司盈利,未来仍有上移空间,值得重点关注。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多