盈利能力持续好转,估值偏低

―――7家汽车零部件公司综述

在经历了2011、2012年的微增长之后,2013年我国汽车行业景气显著回升。据中汽协相关统计数据显示,2013年我国汽车行业景气回升,共产销汽车2211.68万辆和2198.41万辆,各同比增长14.76%和13.87%。其中,乘用车产销1808.52万辆和1792.89万辆,分别同比增长16.50%和15.71%;商用车产销403.16万辆和405.52万辆,分别同比增长7.56%和6.40%。受整车产销量带动,汽车零部件销量持续好转,再加上原材料成本低位徘徊,行业盈利能力持续好转。

随着宏观经济以及汽车行业景气度回升,市场预计2014年我国汽车仍将保持10%以上的较快增长,下游需求持续向好将使汽车零部件行业景气继续回升。与此同时,我国汽车零部件产业链在不断延伸,正从简单的零部件供应商向系统供应商过度,有望改变目前议价能力较弱的局面,行业成长和盈利水平仍有较大提升空间。市场表现方面,虽然汽车零部件公司在过去一年的股价均有不同程度上涨,表现均强于大盘和行业平均水平,但相对未来成长预期,目前估值均较为合理乃至偏低,值得投资者重点关注。

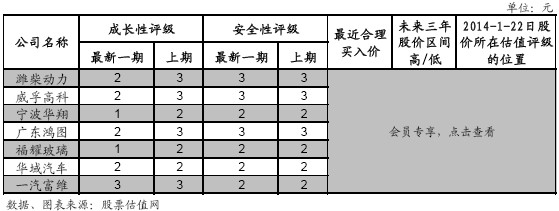

一、评述范围:

从上表中我们可以看到,评级最优的当属宁波华翔和福耀玻璃,其最新一期成长性评级均为1,安全稳定性评级略低为2,业绩成长质量较高。其中,宁波华翔最新一期的成长性评级由此前的2上调至1,主要是因为公司自2010年以来紧随整车客户在全国加速布局的生产基地,现阶段已陆续进入产能释放周期,产销量增长带动业绩增速和成长性提升;而福耀玻璃的成长性评级也发生了上调,主要是因为其浮法玻璃自给率提升,盈利能力改善所致。评级略低一筹的是华域汽车,其最近几期成长性及安全性评级均为2;再次之的是广东鸿图、潍柴动力和威孚高科,其成长性评级均为2、但安全稳定性较差,评级为3,盈利成长的质量不高;最后是一汽富维,成长性评级为3,主要是因为公司本部车轮业务压力较大,业绩有所下滑,且受钓鱼岛事件影响,公司主配的日系车销量增速不佳,所获得的投资收益亦出现较大波动。

二、汽车零部件行业综述

1. 我国汽车零部件发展现状

2013年以来,尽管我国宏观经济依旧低迷,但得益于我国人均可支配收入的增长(2013年全年城镇居民人均可支配收入2.7万元,扣除价格因素影响后同比增长7%),以及二三线城市及广大农村汽车消费需求增加,2013年我国汽车产销量仍保持了较快增长。据中汽协相关统计数据显示,2013年全年我国汽车产销量均已突破2000万辆大关,再创历史新高,分别为2211.68万辆和2198.41万辆,同比增长14.76%和13.87%,其中乘用车产销1808.52万辆和1792.89万辆,同比增长16.50%和15.71%,一改2011、2012年的微增长态势;商用车也已转暖,产销403.16万辆和405.52万辆,同比增长7.56%和6.40%。而国内汽车产销量的增加也刺激汽车零部件需求的增长。

目前,由于我国汽车零部件生产商研发能力弱,在技术上与国外企业相比并不占优势,我国主流零部件市场仍为诸如德尔福、伟世通等国外企业所占据。据有关部门统计,目前我国汽车零部件总产值约占整个汽车行业产值的40%-50%之间,我国仅能被称为汽车大国,要达到汽车强国,还需国内汽车零部件企业在研发、生产、制造领域技术的不断升级改造。随着国家对自主品牌支持力度的加大,各汽车零部件生产厂家加大技术研发投资以及各零部件生产厂家通过合资引进国外先进技术,我国汽车零部件缺乏核心竞争力的现状有望得到明显改善,进而实现我国从汽车大国走向汽车强国。

2. 人均纯收入增加,换购+首次购买需求叠加,将间接推动零部件行业较快增长

改革开放30年以来,我国经济持续快速发展,GDP总量已跃居世界第二位,从而使国民财富迅速积累。十八大及三中全会均提出要加快我国城镇化建设速度和提高我国人均纯收入水平,到2020年GDP和人均纯收入相比2010年翻一番,国民财富有望再上一层楼,国民财富的增加人均纯收入的增加必将导致大众对汽车的购买力和购买意愿增强。未来随着国内宏观经济的企稳回升、人均纯收入的增加、居民购买意愿增强,我国汽车市场或仍将保持较快的同比增速。进入2014年,在我国三线城市以下首次购车需求以及换购需求的叠加刺激下,预计2014年我国汽车行业仍将实现10%以上的同比增长,将明显带动我国汽车零部件的市场需求,推动汽车零部件行业快速增长。

3. 技术升级,竞争力显现,推动细分行业发展

目前国内汽车零部件竞争力现状可以分为三个层次:1)技术含量低的劳动力和原材料密集产品,包括电池、轮胎、线束、玻璃及覆盖件等,这一部分外资控制力较弱,竞争较为充分;2)技术含量较高的精加工和机电一体化产品,包括精密铸件类、经加工类、机电类、这一部分处于明显的进口替代和全球分工阶段,目前我国相关企业技术成熟,竞争力也已开始显现,未来替代效应或将带动我国相关领域汽车零部件发展;3)技术含量极高的以精密控制和电控单元为主的高科技产品,包括安全气囊、自动变速器、电控单元、防抱死系统等,国内企业技术还不够成熟,暂时无法实现批量生产,要实现大规模的进口替代尚需时日,国内公司积极通过与外资成立合资公司,引进相关技术,在通过技术积累,是现在该领域的突破。可适当关注有海外并购或引进技术成立合资公司的相关个股,如:华域汽车和宁波华翔等。

4、大气污染治理,排放标准升级及节能减排,利好相关零部件制造商

雾霾天气频发,汽车尾气治理重要性凸显。近两年来,我国大气污染形势严峻,全国多地雾霾天气频发,以可吸入微粒物、细微粒物(PM2.5)为特征的污染问题日益突出。据统计,机动车污染已成为我国空气污染的重要来源,是造成灰霾、光化学烟雾污染的重要原因。随着我国机动车保有量的迅速增长,机动车尾气治理的重要性越发严重。因此节能减排和排放标准升级是大势所趋,对于汽车产业链来说,国IV排放标准的实施利好相关高压共轨和尾气处理业务,因此我们推荐拥有相关业务的威孚高科。

三、盈利趋势

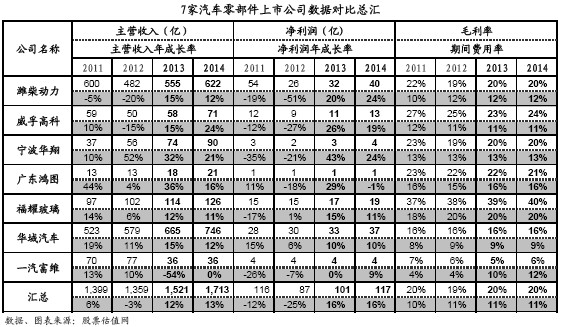

从7家公司数据对比表来看,2012年在乘用车景气低迷、商用车销量大幅下滑的背景下,主要配套重卡等商用车的潍柴动力、威孚高科营收净利润均出现不同程度下降,其中,潍柴动力经常性净利润同比剧降51%,而威孚高科经常性净利润则同比大幅下降27%。乘用车配件企业业绩也呈分化状态,仅华域汽车和福耀玻璃实现了经常性净利润的正增长,但涨幅均不大,分别为6%和1%。宁波华翔、广东鸿图以及一汽富维则出现了不同程度下降。进入2013年,随着乘用车行业景气回升,以及重卡等商用车需求转暖,除一汽富维外(主要是其配套的日系车增速受中日关系影响不确定性较高),我们预计其他6家汽车零部件上市公司经常性净利润均将实现10%以上的同比增长。

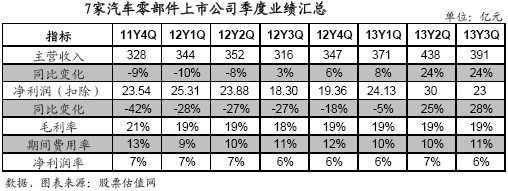

下面两张表分别是近8个月以来公司季度业绩汇总表和公司季度业绩变化比较表,其中,公司季度业绩汇总表7家公司各季度业绩加总所得,而公司业绩变化比较表则分别就4家公司业绩变化情况做出具体反映。

从过去八个季度来看,自2012年4季度以来,7家公司营收及经常性净利润增速开始回升,究其原因,我们认为这主要得益于乘用车行业景气回升,带动相关汽车零部件需求上涨所致。

就具体公司而言,各公司业绩分化比较明显。其中华域汽车表现良好,其营收及经常性净利润连续8个季度维持同比正增长,毛利率也稳定在15%左右。2014年1月6日,公司完成了对美国延锋伟世通50%的股权收购,延锋伟世通成为公司全资子公司,公司可借此打开全球市场,进军全球汽车配套领域,为公司业绩增长提供新的驱动力,看好未来公司业绩发展。

再看宁波华翔,自2012年3季度起,公司业绩持续快速成长,其营收及经常性净利润同比增速分别在30%和17%以上,毛利率也较高,维持在20%左右。公司先后收购了德国Sellner和德国HIB Trim全部股权,进入了德国宝马、奔驰以及美国通用等世界知名汽车品牌配套体系,同时,公司还收购了德国HELBAKO公司30%的股权,并合资在国内建立生产基地,开拓国内汽车电子市场,主要生产报警器、燃油泵控制模块以及无匙进入系统等高附加值产品,进军汽车电子领域,未来汽车电子业务或将成为公司新的业绩增长点。

福耀玻璃则从2012年1季度开始净利润下滑幅度逐步收窄,自2013年1季度起,公司经常性净利润增速开始回升,维持在11%以上,毛利率也维持在40%左右,其国内市场占有率高达70%左右,而国际市场占有率仅为15%。公司先后在俄罗斯、美国建设汽车玻璃生产线,未来公司发展主要看海外生产基地建设及投产状况。

威孚高科则从2012年2季度开始经常性净利润下滑幅度逐步收窄,至2013年1季度,公司经常性净利润同比增速由负转正,主要得益于公司所获得的投资收益大幅增加,其毛利率也维持在20%以上的较高水平。未来随着参股公司博世汽柴青岛二工厂投产,以及随着大气污染防治计划的推进,参股公司威孚力达在汽车尾气处理市场上有望获得较高的份额,二者所贡献的投资收益有望保障公司业绩持续高速成长。

最后看一汽富维,由于其本部车轮业务盈利能力较差,毛利率维持在5%左右的较低水平;其净利润主要来源于富维江森及天津英泰所贡献的投资收益,在2011年下半年开始,公司经常性净利润增速连续7个季度保持负增长,但自2013年开始,其下滑幅度逐季收窄,其中3季度实现了同比正增长,主要是因为天津英泰主配的一汽丰田销量回升,带动公司投资收益增加所致,但考虑到目前中日关系日趋紧张,未来业绩不确定性较高。

四、市场表现及估值

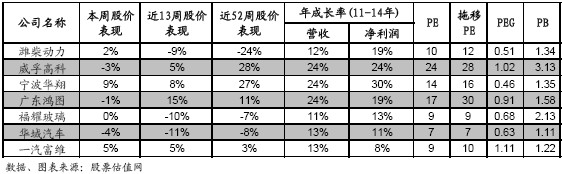

从下表中我们可以看到,无论是最近一年,最近13周还是最近一周,交运设备行业表现都优于大盘,在最近一年中,交运设备指数上涨8.03%,而沪深300则下跌了13.60%。

从各家公司表现来看,无论是近一年还是近13周,威孚高科、宁波华翔、广东鸿图表现均强于大盘和行业平均水平。其中,威孚高科及宁波华翔不仅跑赢了大盘,也大幅高于行业平均增速,近52周股价涨幅分别为28%和27%,其中威孚高科凭借其在高压共轨及尾气后处理方面的先发及技术优势,实现了业绩的大幅上涨;而宁波华翔则主要是因为前期建设项目陆续进入产能释放期,产销量大幅增加,带动其业绩快速成长(同比+55.7%)。市场一致预期威孚高科及宁波华翔未来三年营收及经常性净利润年复合增长率均在24%以上,属于本站估值系统中的积极成长股。

从估值角度来看,目前7家公司PE均在25倍以下,除一汽富维PEG为1.11以外,其他几家公司PEG均低于或接近1,股价均处于JW4点中的A点或B点位置,估值偏低。尤其是华域汽车和宁波华翔PE分别为7倍和14倍,均低于其过往中位水平,PEG分别为0.63和0.46,估值优势相当明显。

五、公司点评

华域汽车:华域汽车作为目前国内品种最多、规模领先、行业竞争优势明显的汽车零部件上市公司。产品主配乘用车,得益于其背靠的上汽集团的优异表现(相关关联交易达60%以上),2013年前3季度公司实现营收及经常性净利润506.75亿元和25.32亿元,分别同比增长17.08%和9.08%,2014年1月6日,公司完成了对美国延锋伟世通50%的股权收购,公司可借此打开全球市场,并进军全球汽车供应体系,公司业绩有望快速成长。

宁波华翔:宁波华翔主营非金属汽车内外饰件和部分金属零部件,主要客户包括上海大众、上海汽车、一汽大众、上海通用、天津一汽丰田等国内汽车制造商。2013年前3季度公司实现营业收入52.58亿元,扣非后净利润2.33亿元,分别同比大幅增长34.83%和55.7%。公司预计2013年度归属于上市公司股东的净利润为32,586.62万元至40,106.61万元,同比增长30%-60%。未来随着前期建设产能的陆续投产,公司业绩仍有望保持较快增长。

威孚高科:公司主要产品有内燃机进气系统、内燃机燃油喷射系统、机动车尾气后处理系统等,主要配套各大汽车厂和柴油机厂。2013年前3季度,公司实现营收及经常性净利润42.31亿元和7.7亿元,分别同比增长15.47%和30.12%。未来随着大气污染防治计划及国四排放标准的实施,公司高压共轨及尾气后处理系统市场需求或将高速增长,推升公司业绩。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多