行业发展前景乐观,但目前估值偏高

―――4家航天军工公司综述

我国正在不断加强国防与军队改革,“十八大”及“三中全会”均指出需加强我国国防及军队现代化改革。有市场分析者认为,随着国防改革的不断推进,未来3-5年内新型高技术武器装备订单量年均复合增长率将超过30%,其中卫星制造、应用于服务产业、海空军核心武器制造作为国家战略型产业,也将获得可观的订单,利好相关卫星、海军、空军装备制造企业。同时随着国家对相关航天军工领域的重视程度加强,我国航天技术有望得到进一步提升,行业发展前景乐观。不过,由于过去一年军工板块的市场情绪持续高昂,相关上市公司目前的股价已处于相对高位,有意配置的投资者不妨耐心等待更合理的买入机会。

一、评述范围:

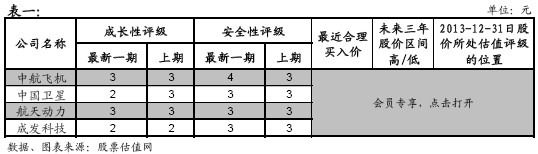

从上表来看,目前成长性评级相对最高的是成发科技和中国卫星,最新一期成长性评级均为2,中航飞机和航天动力为平均水平的3,而由于历史业绩波动较大,利润成长前景明朗度不够等原因,上述公司的安全性评级均处于平均水平及以下的3-4。估值方面,中航飞机及成发科技处于估值评级的C点位置,而中国卫星和航天动力则处于D点位置,整体来看,相对未来成长预期,目前4家公司的估值均相对偏高乃至过高。

二、行业分析

1、我国国防现状

目前我国周边局势仍较为复杂,亚太地区诸国的博弈已显现出由经济、政治领域向军备竞赛转移的诸多迹象,且目前中日钓鱼岛事件、中非黄岩岛争端也仍在持续。三中全会后,11月23日,我国正式设立的东海防空区可谓把中日两国推向了风口浪尖,双方对峙状态愈发激烈,为保障国家主权领土安全以及国家利益,目前国家已效仿美国成立国家安全委员会;同时加大国防航空及军队的装备升级改造,以适应未来战略需要,航天军工板块迎来重大利好。

国家安全委员会的成立,高度关注海洋、太空、网络空间安全,代表着我国在捍卫国家安全和国家利益方面的决心和意志,标志着我国对外战略从“韬光养晦”向“积极应对”过度,将在较长一段时间推动海军、空军装备及卫星等装备需求,提升相关企业盈利。

2、国家政策支持,国防开支加大

国防是关系着国计民生的重要领域,党的“十八大”及“三中全会”均明确指出了我国继续大力发展国防的思想:建设与我国国际社会地位相称、与国家安全和发展利益相适应的巩固国防及强大军队,是我国现代化建设的战略任务,力争到2020年基本实现机械化、信息化建设取得重大进展。

自1988年开始,我国逐步加大国防投入,此后基本保持年均15%的稳步增长。近年来我国国防开支仅占GDP的1.4%左右,远低于美国、日本、法国等发达国家。受亚太地区局势影响以及国家军队自身建设需要,预计未来我国国防投入仍将持续增加,且增速会有所提升,这将显著利好相关航天军工装备制造企业。有市场分析者认为,随着国防改革的不断推进,未来3-5年内新型高技术武器装备订单量年均复合增长率将超过30%。

3、空军战略转型及现代化建设利好相关飞机制造企业

经历了建国以来几十年的技术积累,尤其是改革开放以来的快速发展,目前我国已具备了一定的技术基础和相对完善的研发生产体系。自2012年以来,大型运输机Y-20试飞、歼-20、歼-31 、武直-10、19、舰载机歼-15等相继亮相,航天军工行业迎来快速式发展阶段。

目前我国空军正步入战略转型时期,军方着力推动的“攻守兼备”的战略空军建设对以远程精确打击为主的重型轰炸机,空中机动力量的大型运输机以及作为“力量倍增器”的辅助作战飞机(巡逻机、反潜机、预警机等)催生出可观的潜在需求。预计未来5-10年除三代歼击机持续量产外,大型军用运输机、加油机、舰载机、先进军用直升机和高级教练机均有望实现量产,四代歼击机和新型轰炸机也将初步量产。这将显著利好相关军机制造企业。

同时,随着空军战略转型的不断推进,相关飞机发动机、零部件需求将持续上升,也将支撑相关企业业绩增长。而我国目前飞机的主要零部件如发动机、高端轴承等技术水平及国产化率普遍偏低,未来随着国家对相关领域的重视程度不断加强,以及千亿发动机重大科技专项政策的落实,发动机及高端轴承等主要零部件国产化率有望进一步提升,在股票估值网所覆盖的公司中,我们较为看好中航飞机、成发科技等飞机整机及零部件制造企业。

4、国防及行业需求提升卫星研制及应用需求

目前我国在轨运行卫星数量已超过百颗,根据国家“十三五”规划,到“十三五”末期,我国在轨运行卫星总量将超过200颗,以国产卫星5年的平均寿命计算,“十三五”期间卫星发射总量将较“十二五”提升约50%,这将显著利好相关卫星装备制造企业。

卫星导航作为国防工业中的重要一环,在军民用市场中,可用作导航定位、指引限定、周至测量及目标监控等领域。在军事上,还要配合完成武器投射、侦查、巡逻、反潜及救援等任务,其安全性及稳定性关系到国家安全,因此其重要性不言而喻。世界各军事主力国家都在开发属于自己的导航系统,如美国的GPS 2R系统、俄罗斯的格洛纳斯(GLONASS)、中国的北斗系统等。

目前,我国卫星产业处于快速发展的黄金时期,根据国务院10月9日发布的《国家卫星导航产业中长期发展规划》,到2020年产值达到4000亿元,北斗导航系统及其兼容产品对国内卫星导航应用市场的贡献率达到60%,在国防及重要行业等重要应用领域要达到80%。另据相关机构预测,到2015年我国卫星导航产业产值将超过2250亿元,导航定位终端社会总持有量有望达到5亿台左右,这将显著利好相关卫星导航装备制造企业。

2012年底“北斗”区域卫星导航系统正式提供服务。随着国防改革的不断推进,北斗导航项目招标有望于近期启动,军方市场和由示范工程项目牵引的行业/部门专业市场需求将持续上涨。在股票估值网所研究覆盖的公司中,我们看好主要定位于军方、地方政府、行业主管部门等集团用户的中国卫星。

5、军工资产证券化加速推进,资产注入预期增强

航天军工行业属于技术密集型行业,具有进入壁垒高、研发投入大,风险高等特点。目前我国正处于新一轮的航天、军事装备换代期,研发投入较大,以往仅依赖国家财政投入的发展模式已难以为继。未来利军工资产证券化将成为军工企业发展的必由之路,主要是因为证券化有以下特点:(1)有助于拓宽企业融资渠道,减少政府财政负担;(2)促进资源的优化配置,提升其规模效益、专业水平及管理水平;(3)通过并购重组减少重复建设。前期中国重工的重大资产重组装入军工总装资产,以及国企改革和事业单位改制意味着我国军工资产证券化进入全面进入加速发展时期。

据工信部部长苗圩12月27日表示,未来国家将引导优秀民营企业进入军品科研生产和维修领域,推进军工企业股份制改造和军工科研院所改革,并改革和完善军品市场准入和退出制度,推进军民用技术双向转化。若能够顺利实施,或将刺激民资涌入军工行业,改善军工行业资产状况,提升军工行业盈利能力。

目前军工资产占比最高的军工总装资产和研究院所资产大部分均为注入上市公司,这部分资产盈利能力最强、资产质量最好,未来随着国企改革的加速推进,其资产注入预期增强,未来可关注有明确资产注入预期的如股票估值网所研究覆盖的中国卫星,成发科技等相关个股。

三、盈利趋势分析

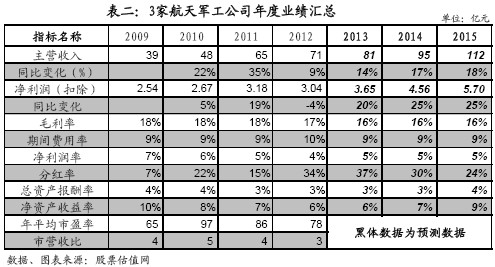

下面两张表分别是航天军工行业年度业绩汇总和各家公司数据汇总对比表。由于中航飞机在2012年完成重大资产重组,其数据不具有历史可比性,因此在年度业绩汇总中剔除了中航飞机的影响,行业年度业绩汇总表为剩余3家公司数据加总所得。从过去三年来看,2010年,行业平稳增长,其营收及净利润增速分别为22%和5%;2011年,军工板块业绩增速显著提升,其营收及净利润增速分别为35%和19%;但2012年,受经济环境恶化影响,整个行业的盈利再度下滑,其营收及净利润增速分别为9%和-4%。预计2013年营收及净利润增速将保持在15%和20%左右。

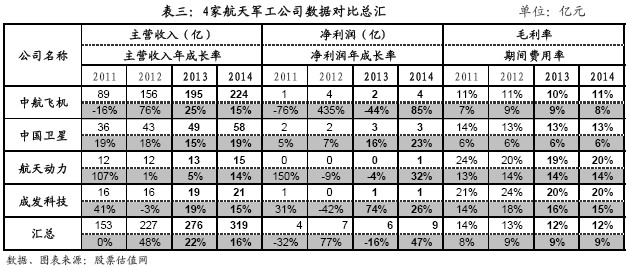

从4家公司数据对比表来看,在2012年行业整体业绩下滑的背景下,各家公司的盈利分化较为明显,航天动力及成发科技业绩增速均出现不同程度下滑,尤以成发科技为最,主要是受累于经济环境恶化,产品需求疲软不振所致;同时人工成本、研发开支加大,也进一步拖累了公司盈利;此外,因产品价格下滑,公司计提资产减值损失也是导致公司业绩下滑的主要原因之一。而我们较为看好的中国卫星2011、2012年将利润分别保持了7%和19%的同比增长,主要是因为卫星研制发射交付量平稳上升,未来随着“百箭百星”计划的实施,预计未来两年公司净利润仍将保持15%以上的同比增长。

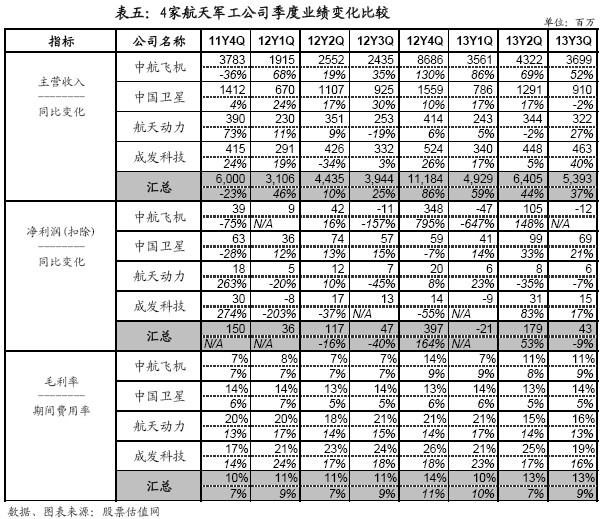

下面两张表分别为近8个月以来公司季度业绩汇总表和公司季度业绩变化比较表,其中,公司季度业绩汇总表为剔除中航飞机以后3家公司各季度业绩加总所得,而公司业绩变化比较表则分别就4家公司业绩变化情况做出具体反映。

从最近8个季度来看,除2012年1、4季度净利润同比增速为负以外,其他六个季度净利润均保持平稳增长,尤其是2013年以来,航天军工行业快速发展。从下表中我们可以看到,2013年以来,3家公司单季营收同比均有所增长,同时单季毛利率也较去年同期有明显提升。究其原因,我们认为主要是受周边局势影响,相应军工产品交付量上升,同时产能利用率出上升带动单位成本下降所致。

就具体公司而言,其盈利能力分化较为明显。先看中航飞机,2013年以来,因交付量上升,公司营收快速增长,1、2、3季度同比(追溯调整后)增速分别为48.82%、41.85%和31.96%,但受军品结算季节性因素影响,其单季扣非后净利润差异明显,1、2、3季度公司扣非后净利润增速分别为-646.85%、148.3%和-3.94%,预计随着4季度军品结算季的到来,公司业绩有望改善。未来两年内,我国空军战略转型,军机更新换代需求旺盛,或将助公司军品业务较快成长。

中国卫星方面,2013年前3季度,得益于公司卫星发射交付量上升,以及良好的费用管控措施顺利实施,公司扣非后净利润保持快速成长,同比增速约24.77%,其中,1、2、3季度净利润同比增速分别约为14%、33%、21%,其毛利率也维持在13%以上。

再看成发科技,2013年前3季度,公司营收稳健成长,其扣非后净利润也较去年同期有了较大改善,主要是得益于其子公司中航哈轴业绩翻番,以及公司费用管控效果良好(期间费用率较去年同期下跌了1.83个百分点至15.82%)所致。未来随着中航哈轴高端轴承国产化进行,其进口替代空间较大,同时新产能投放也将带动公司销量提升,推升公司业绩。

四、市场表现及估值

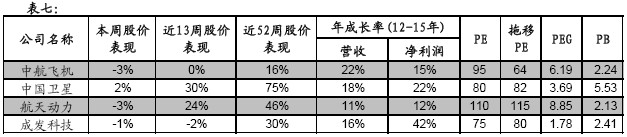

从以下两表我们可以看出,从最近一周来看,4家公司股价表现均弱于大市,但无论是从最近13周还是最近一年来看,4家军工航天公司股价表现均强于大市,尤其是中国卫星,其最一年股价涨幅分别高达75%,同期沪深指数下跌10.64%,申万交运设备指数则上涨18.25%。

估值方面,目前4家公司PE均在75倍以上,股价处于股票估值网估值评级中的C、D点位置,即估值偏高区域。其中,我们较看好的中航飞机、中国卫星和成发科技PE分别为95倍、80倍和75倍,PEG分别为6.19、3.69和1.78,相对未来成长预期,目前估值偏高,有意配置的投资者不妨耐心等待更合理的买入机会。

五、公司推荐

中国卫星:中国卫星是我国微小卫星研发、生产龙头,背靠航天科技集团第五研究院,拥有极强的技术研发实力,在我国微小卫星研制市场中市占率接近80%,竞争优势地位明显。2013年前3季度,公司实现营业收入29.86亿元,实现扣非后净利润2.09亿元,分别同比增长10.52%和24.77%。未来随着我国卫星导航产业的发展壮大以及“百箭百星”战略的实施,其业绩仍有望保持快速成长。

中航飞机:在经历了2012年重大资产重组以后,公司形成了集飞机整机、起落架系统以及其他零部件产品为一体的大型飞机研发、制造企业。2013年前3季度,公司实现营业收入及扣除后净利润115.83亿元和4526万元,分别同比增长31.96%和15.13%。未来随着我国空军战略转型,军机换代及更新需求将有助于推动公司业绩稳健成长。

成发科技:公司拥有生产机匣、叶片、钣金及轴承四个专业化优势平台,具备航空发动机研制生产试验能力。2013年前3季度,公司实现营业收入及扣非后净利润12.51亿元和3619万元,分别同比增长19.3%和67.53%,净利润同比大幅增长67.53%主要得益于子公司中航哈轴业绩翻番。未来随着国防改革及空军战略转型的推进,以及千亿发动机重大科技专项政策的落实,公司业绩有望快速成长。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多