行业景气持续下行,反转关键在下游

―――4家饲料公司行业综述

饲料行业属于微利行业,具有进入壁垒低、中小企业众多等特点,这种市场格局在2006年以后出现明显改变,尤其是2008年之后,受到玉米、豆粕、鱼粉等主要原材料价格大幅上涨带来的盈利波动影响,大量中小企业倒闭,2011年底我国饲料加工企业数量较2006年减少近1/3至10915家。我们预计随着国家管制的进一步加强,行业进入门槛大幅提高,大量不符合条件的中小企业将在2014年底前陆续退出市场,从中长期来看,具有资金、技术、渠道等多方面竞争优势的大中型饲料企业有望持续受益于行业集中度的提升。

但不管是直面被淘汰命运的中小型饲料企业,还是将上演“剩者为王”的大中型饲料企业,眼下都面临着行业景气持续下行的困境。从2012年二季度开始,饲料行业盈利增速便明显放缓,今年一季度受阴雨降温天气和畜禽价格低迷影响,水产饲料企业业绩普遍不达预期,而畜禽饲料企业的盈利更是出现大幅下滑。通过对下游养殖效益的分析,特别是基于畜禽养殖中的生猪存栏量、生猪价格走势等指标的判断,我们认为养殖行业的颓势或将在今年四季度得到扭转,借助行业联动效应以及内部整合的双重推力,饲料行业届时有望重回增长轨道。

一、行业集中度日渐提升

近些年来,我国饲料行业内部洗牌不断,行业集中度快速上升,预计这种情况在未来一两年内仍将继续。2006年以来,效率相对低下的中小型饲料企业纷纷倒闭,具有资金及技术优势的规模以上企业通过扩大产能、兼并收购等形式而快速扩张。截至2011年,我国饲料加工企业共有10915家,较2006年减少了近1/3。2012年10月9日,农业部审议通过《饲料生产企业许可条件》和《混合型饲料添加剂生产企业许可条件》,自2012年12月1日起,要求已办证的饲料生产企业于2014 年6月30 日前必须达到新的生产许可条件,逾期未达到的饲料生产企业不得继续从事生产。根据新的许可条件,企业生产工艺、产出规模等要求使得饲料行业的准入门槛大幅提高,大量不符合条件的中小饲料企业将在2014年底前陆续退出市场。具备竞争优势的大中型饲料企业届时将获得更广阔的市场拓展空间。

二、短期内面临行业景气持续下行的困境,或于四季度重回增长轨道

根据饲料种类划分,畜禽饲料和水产饲料是现阶段最主要的两类产品。相对而言,由于水产养殖地域性突出,因而水产饲料的市场范围具有明显的区域性,2012年我国水产饲料产量共约1855万吨,其中华南、华中、华东地区的销量分别为480万吨、400万吨和395万吨,各占全国水产饲料总销量的25.9%、21.6%和21.3%。

上半年受我国持续的阴雨天气影响,鱼虾生长速度放缓,养殖户投苗量下滑,影响养殖企业的饲料销量。根据草根调研,今年1-5月广东罗非鱼投苗量同比缩减了20%-30%,对虾投苗量同比下滑40%-60%,仅草鱼投苗量有所上涨。通常而言,三季度水产料的销量占到全年的60%以上,对全年的盈利非常重要。我们建议投资者密切关注三季度华南、华中、华东地区的天气情况,如果光照及气温条件未能达到过往夏季的水平,水产饲料类公司的销量仍将持续不理想。

另一方面,对生猪存栏量以及养殖户的养殖效应十分敏感的畜禽饲料销售也颇为惨淡。今年上半年,猪价迟迟不起、H7N9肆虐、苗价惨淡导致畜禽养殖户盈利普遍下滑,养殖户对于工业饲料的投入积极性不高,畜禽饲料企业经营困难。纵观过往猪肉价格走势,每一轮猪价运行周期通常是3-4年。在最近一个周期中,价格上涨始于2010年,到2012年10月开始下跌,并一直持续到2013年。市场普遍判断本轮猪价周期在今年将以能繁母猪存栏量下降为标志而基本结束,或于四季度进入新一轮上升周期。

统计数据显示,2013年4-6月全国配合饲料(根据养殖对象营养需要,将多种营养成分的饲料原料按一定比例科学调配、加工而成的饲料,毛利率较高)产量为3263.39万吨,同比增长12.64%,较2012年下降4.05个百分点;全国混合饲料(由各种饲料原料经过简单加工混合而成,为初级配合饲料,毛利率偏低)产量1467.73万吨,同比增长2.64%,较2012年下降10.11个百分点,增速大幅放缓。若新一轮猪价周期如期在下半年启动,随着养殖效益的恢复,养殖户对饲料的需求也将逐渐增加,市场预计2013年我国配合饲料增速约15%,混合饲料约4%。从长期看,受益于行业集中度的提升,具有核心竞争力的饲料企业(如大北农、海大集团等)在未来3-5年仍有望保持30%左右的年复合增速。

三、饲料行业评述范围

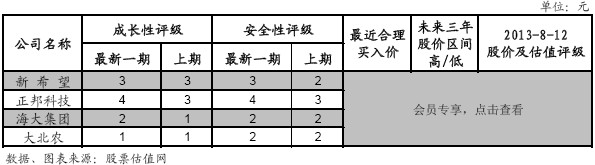

本期《A股工具》中共收录了四家饲料公司,分别是新希望、正邦科技、海大集团和大北农。整体而言,公司成长性参差不齐,最优(1号)到较差(4号)均有分布;行业整体估值水平不高,除了正邦科技处于估值偏高的C点外,其余公司均处于估值偏低的A点。

值得注意的是,大北农和海大集团分别获得了最优(1号)以及良好(2号)评级,当前股价处于偏低的A点,是成长性优秀的低估值公司。若以未来三年预期最低估计和当前最新股价计算,两家公司未来投资回报率分别达到138.10%和141.55%,值得重点关注。

四、行业盈利趋势

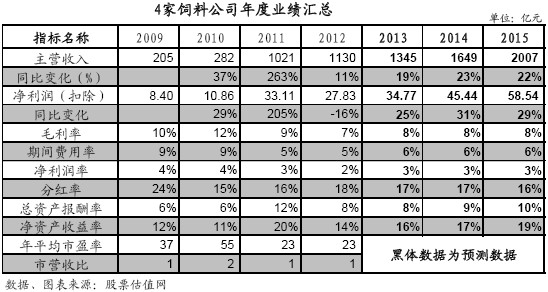

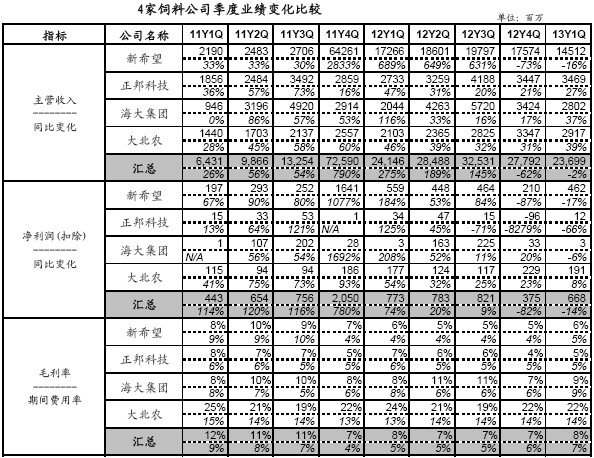

从四家公司的年度业绩汇总来看,2012年的营收增速、经常性净利润增速、毛利率、销售净利率等各项财务指标均有不同程度下降,行业景气度的下滑可见一斑。值得注意的是,新希望于2011年四季度完成重大资产重组,业务规模迅速扩容,2011年暴增的营收、净利润并不具备可比性。由于屠宰及肉制品、养殖业务均受累于产品价格下滑,仅饲料业务相对稳定,2012年新希望的营收增速仅有2%,经常性净利润甚至下滑29%,让曾寄予厚望的投资者颇为失望。

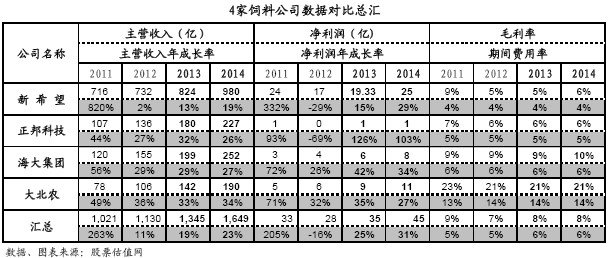

从具体的毛利水平来看,2012年新希望、正邦科技、海大集团、大北农四家公司的饲料业务毛利率分别为6.23%、4.69%、8.62%、18.52%,饲料品种不同是盈利能力迥异的主要原因。其中,相对优秀的海大集团和大北农以高毛利的配合饲料为主,特别是大北农,其生产的预混料(教槽料、保育料、母猪料)属于营养价值全面的配合饲料,利润空间颇大。

整体而言,2012年海大集团和大北农的业绩相对优秀,尽管增速也有显著下滑,但净利润依旧分别保持26%和32%的正增长。究其原因,在行业集中度持续提升的背景下,凭借行业龙头优势,通过特有的销售方式提高养殖户对公司产品的黏性,并不断扩大市场占有率,是两家公司的饲料销量和业绩均高于行业平均水平的共同秘诀。

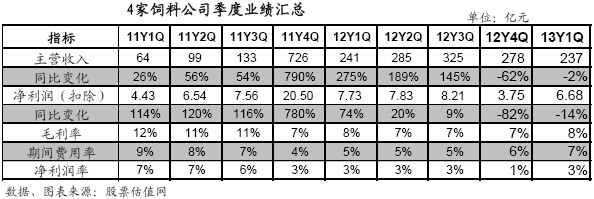

通过季度业绩汇总表以及季度业绩变化表看,以饲料业务为主导的正邦科技、海大集团、大北农自2012年二季度起均出现明显的营收增速放缓,分别由2012年一季度的47%、116%、46%下降至31%、33%、39%,说明饲料行业自去年中期开始持续下滑,主要原因便是我们前文已经说过的养殖效益下降导致饲料需求下滑。从2013年一季度的情况看,这种下滑趋势并无明显扭转迹象,海大集团、新希望、正邦科技的经常性净利润分别同比下滑6%、17%、66%,大北农的经常性净利润同比增速也大幅放缓至8%。

如我们前文的分析,若新一轮猪价周期如期在下半年启动,随着养殖效益的恢复,养殖户对饲料的需求也将逐渐增加,市场预计2013年我国配合饲料增速约15%,混合饲料约4%。从长期看,受益于行业集中度的提升,具有核心竞争力的饲料企业(如大北农、海大集团等)在未来3-5年仍有望保持30%左右的年复合增速。

五、市场估值及表现

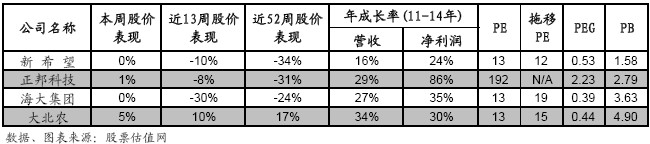

从最近一年的情况来看,受行业景气持续下行拖累,农林牧渔(-4.49%)和子行业饲料(-12.65%)的市场表现均差于沪深300(-1.96%),但值得的注意,近13周农林牧渔指数仅下跌了0.73%,沪深300的跌幅则高达7.03%,说明受产品价格主导的农林牧渔板块正在逐渐受到投资者关注,饲料的表现相对较差(-5.82%),但也优于沪深300。随着市场对饲料类公司当前盈利下滑局面的逐步消化和下半年行业景气的逐渐明朗,近期饲料板块的走势已逐渐与沪深300、农林牧渔同步,未来有望重获市场青睐。

结合具体公司的具体成长性看,除了估值偏高的正邦科技,新希望、海大集团、大北农目前13倍的PE,相对未来三年25%-35%的净利润复合增速,估值明显偏低,处于《A股工具》估值评级的A点位置。我们建议投资者密切关注下半年的畜禽养殖行业,一旦下游的畜禽养殖业盈利趋势出现好转,投资者便可适时布局成长优秀而估值偏低的饲料公司。

六、重点公司点评

大北农:公司是国内规模最大的预混饲料企业,也是国内领先的教槽料、保育料、母猪料等高端猪饲料企业,在黑龙江、吉林、辽宁三省浓母料及预混料销量全国第一。今年一季度公司营业收入同比增长38.69%,预计全年的饲料销量增速保持在35%-40%,于饲料行业景气度下行阶段实属难得。

海大集团:公司是一家以水产配合料为主的饲料企业,水产预混料和膨化料销量为全国第一,淡水鱼料行业第二,虾料行业第三,鸡料和鸭料居广东市场的第一和第二,未来三年公司产能复合增速在30%左右。公司正在以华南(广东省为主)为核心,向华中、华东地区拓展市场。今年一季度公司营业收入同比增长37.06%,预计全年饲料总销量增长约30%。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多