铁路设备公司业绩和估值分化明显

―――三家铁路设备上市公司点评

2013年3月26日,原中国铁道部完成了政企分离,铁路市场化进程开始,这将对铁路设备行业产生什么影响?有市场分析者认为,铁道部改革后,允许地方资本、民间资本进入铁路领域,或将推动铁路发展更具可持续性,进一步激发铁路活力。铁路具备“运距远、运量大、低排放、安全性高”等优势,将在未来综合交通运输系统中得到进一步体现,从而能够得到更好的发展,进而提升铁路设备制造商的长期盈利能力。

与此同时,十八大指出,将进一步加快我国城镇化建设速度,这将对我国铁路装备行业产生什么样的影响?市场上众说纷纭,我们更倾向于认为,“四纵四横”等主干铁路网的建设完成,仅仅是轨道交通体系构建的开始,铁路货运运力缺口和新型城镇化带来的城市轨道交通建设需求,表明中国铁路建设仍大有可为,近几年铁路投资将维持在6000亿元上下的历史较高水平,包括中国南车、中国北车及北方创业等在内的上市铁路设备公司将受益匪浅。但由于铁路装备公司业绩分化,相关公司的市场表现与估值也有较大分化,其中,成长性较优的中国北车,估值也相对较低,值得重点关注。

一、 评述范围

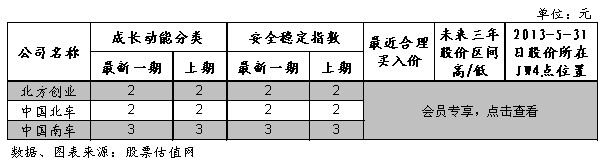

本次收录的铁路设备上市公司共计三家,分别是中国南车、中国北车及北方创业。各公司成长动能及安全稳定指数、股价所处JW4点区间及预期股价区间详见下表:

从上表可以看出,排名相对靠前的是中国北车和北方创业,其最近两期成长动能指数及安全稳定指数均为2,是成长性和安全性颇佳的公司。铁道部改革后,随着铁路招标的重启,以及新的城市轨道交通装备及有轨电车线路规划的落实,预计中国北车的成长性还将得到进一步优化。而北方创业则有望随着客货分离,国家对企业自备车的放松,实现销量的快速增涨,推升公司业绩。相对较差的中国南车,最近两期的成长动能指数和安全稳定指数均为3,主要是受铁道部改革影响,铁路车辆招标迟迟未能启动,公司订单不足,产能利用率下降所致,预计随着铁道部定编、定员、定岗“三定”工作的完成,铁路车辆招标或将于近期重启,新增订单或将带动公司下半年业绩大幅反弹,其成长性或将得到改善。

从估值的角度来看,中国北车和中国南车股价均处于君亮估值系统中JW4点中的A点位置,处于最便宜的买入区域。而北方创业股价则处于JW4点中的C点位置,估值相对偏高。综合来看,3家公司中成长性和安全性相对较高,估值也较为便宜的中国北车,可考虑作为首选标的进行配置。

二、 行业分析

1. 我国铁路发展现状:客货运力明显不足,仍有较大发展空间

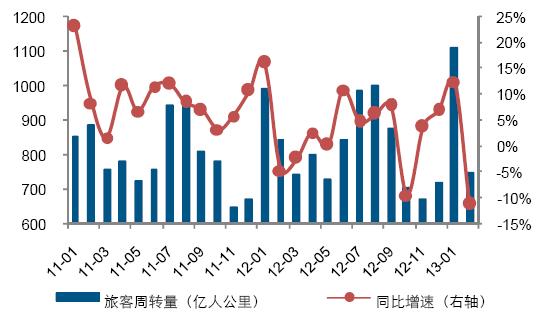

2012年我国铁路客运量大18.93亿人,同比增长4.8%,旅客周转量为9812亿人公里,同比增长2.1%;货运总量39.04亿吨,同比微降0.7%,货运周转量为2.92万亿吨公里,同比微降0.9%,均远低于全社会客货运需求。货运方面,铁路运输特定的成本竞争优势主要体现在长距离、运送量较大的煤炭、石油、矿产、粮食、化工产品和集装箱运输。若不考虑装卸和到港转运费用,从400-4500公里运输半径来看,公路货运成本是铁路货运的6.5倍,若汽柴油价格进一步上调,铁路价格优势还将继续加大。因此在大宗运输方面,铁路货运处于不可替代的位置。而我国货运密度在世界主要经济体中长期处于高位(大约是俄罗斯和日本的两倍、法国的9倍、英国的11倍)。目前我国货运运力明显不足。

铁路建设走向市场化后,目前盈利较好的铁路货运将能更好的吸引社会资金进入。随着客货分离后运能的释放将加大对货车、机车的市场需求。同时,伴随着我国对企业自备车管制的放松,我国货车市场有望迎来较快发展。此外,随着我国国民经济的发展,货运需求的加大或将进一步催生对货车、机车的市场需求。总体来看,未来我国对铁路车辆的需求将呈稳中有升趋势,这或将长期利好相关铁路装备制造商,中国北车、中国南车、北方创业或将因此而长期受益。而客运方面,目前1.6万公里的“四纵四横”客运专线及4000多公里的连接线基本上已经接近完工,而未来城际铁路建设将以地方政府为主导,故短期内铁道部改革对客运建设的影响不会太大。

铁路作为国民经济大动脉,在我国经济社会发展中的地位和作用至关重要,2008年以来,为提振经济和扩大内需,铁路建设步伐进一步加快,但是我国目前仍面临通车里程严重不足的现状。目前我国铁路总里程为9.8万公里,位居世界第二,与美国则为23万公里的总里程相比,不足其一半。但我国货运总量据世界首位,因此我国铁路总里程严重不足,仍有较大的发展空间。据发改委刚刚完成的城镇化规划数据显示:“十二五”期间,我国铁路运营里程将达到12万公里;到2020年,我国铁路总里程有望达到14.6万公里。这或将长期驱动对铁路车辆的市场需求,提升相关公司的长期盈利能力。

2. 宏观经济不景气,铁路基建投资基础仍在

目前我国宏观经济形势依然严峻,为拉动经济平稳增长,我国或仍将加大铁路基础建设投资力度,这可以从中国铁路总公司重申5200亿元的铁路基础建设投资方面反映出来。增加铁路投资可以带动下游施工项目增加,对工程机械设备销售行业形成有效支撑。同时,铁路基建投资完成后需要采购相关铁路设备,也将对上有铁路设备行业形成有力的拉动作用。此外,新建铁路投入运营,可有效降低社会物流成本,带动经济发展。因此,基于铁路投资对我国经济显著的拉动作用,预计铁路基础建设投资基础仍在,国家不会暂停或大幅削减铁路项目开支。

3. 铁道部改革利好铁路装备制造企业

2013年3月26日,原中国铁道完成了政企分离,被拆分为铁路总局及铁路总公司,分别行使政府监督和运营职能。在铁道部政企分开、相关支持措施得以落实的情况下,允许民间资本进入铁路领域,使铁路建设融资更加多元化,有助于驱动铁路建设持续扩张,进而带动铁路装备需求。尤其是政企分开后,铁路车辆招标有望下放,在市场化运营体制下,铁路货车自备车采购需求将会得到更好的释放,有助于提升相关公司盈利能力。同时,铁道部改革后,允许民间资本进入铁路领域,市场化运作之后运价或将提升,经济效益将逐渐凸显,带动相关装备制造企业盈利能力有望大幅改善。此外,铁道部改革后,客货分离和货车重载化也有望提速。

4. 车辆购置费用提升预期利好铁路设备行业

2013年,发改委称今年社会固定资产投资预期增18%,较2012年预期值增加了2个百分点。近日,铁路总公司重申了6500亿元的固定资产投资目标,较2012年6300亿的投资规模继续上升。而原铁道部曾规划2013年车辆购置费用为1070亿元,同比增长18.9%。其中,采购大功率机车1000辆,同比翻番;采购客(货)车3000(4万)辆,同比基本持平;采购动车430标准列,同比翻番。“十二五”期间,铁路总投资有望达到2.8万亿元,扣除2010-2012年1.78万亿元外,2014、2015年年均投资约5000万元,因此预计今年将是铁路投产高峰期,预计今年年底新建成的通车里程将高达6000公里以上,其中高铁通车里程约3000公里,普通铁路通车里程约3300公里,大部分为时速200公里以上,今年将新增动车需求268列,未来三年内动车组需求将不低于1000列,中国南车和中国北车作为行业内双寡头,或将因此受益。

5. 城镇化建设加速,城市轨道交通业务将发力

我国城市轨道交通发展主要以地铁、轻轨等大运量方式为主。十八大指出,将加快我国城镇化进程,而城镇化建设需要完善的交通体系与之配套。因此我们预计,(1)随着城镇化建设速度的加快,城轨地铁的申报门槛或将降低,审批速度将加快;(2)随着民间资本准入,城际铁路的建设资金来源问题或将加速解决,轨道交通装备需求将进入新的增长期,城轨地铁或将进入快速发展时期。而具备a、造价低、建设周期短;b、占地灵活、铺设简单;c、载客量大、运行速度快;d、节能、无污染等独特优势的现代有轨电车则发展滞后(在全球具有城市轨道交通系统的300多个国家中,拥有有轨电车的已达到84%,而我国仅有四个城市拥有),未来有望随着有轨电车国产化的推进(2012年下半年,中国北车完成了对有轨电车的国产化生产)而实现快速扩张。目前我国有轨电车规划线路已超过50多条,预计总投资接近2000亿元,长期来看,中有过电车或将成为中国北车新的业绩增长点。

三、盈利趋势

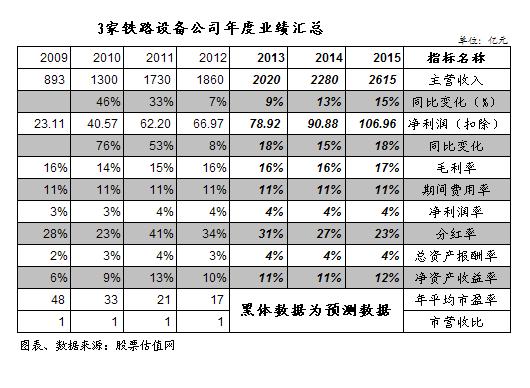

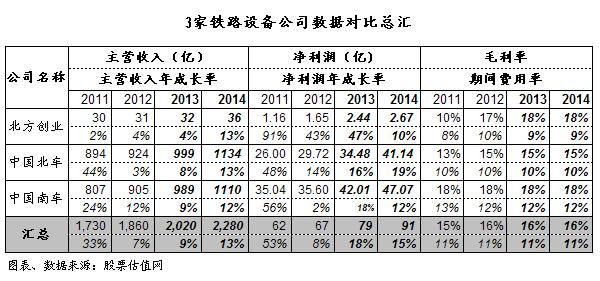

下面两张表分别是铁路设备行业年度业绩汇总表和公司年度业绩对比汇总表,行业年度业绩汇总表数据为3家公司数据加总所得,而公司数据汇总表则更加详细的体现出了3家公司经营情况。

整体来看,过去两年,3家铁路设备公司扣除后净利润增速有所回落。其中,中国北车及中国南车的扣除后净利润增速下滑明显。主要原因是2011年7月23日的温州动车事故后,城轨地铁投资放缓导致毛利较高的动车组需求下滑所致。预期盈利方面,北方创业因货运行业复苏及客货分离,2013年其扣除后净利润有望实现40%以上的高速增长。而中国北车则因为在手订单充足、后续订单有望持续,同时2012年公司完成了“北车芯”牵引控制系统及有轨电车的国产化生产。未来随着公司核心零部件的国产化率逐步提高以及铁改后内部管理制度改革,其毛利率有望逐步提升。预计未来两年内公司扣除后净利润均将保持15%以上的较快增长。中国南车的表现相对最差,因订单不足以及动车招标时点为定的影响,短期内产能利用率偏低,业绩或将继续承压。

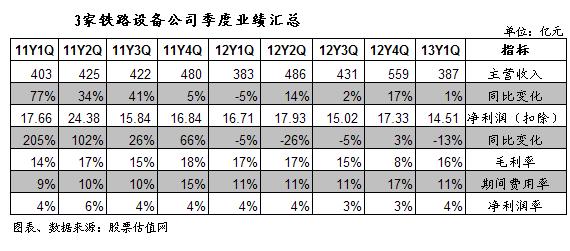

下面两张表分别是公司季度业绩汇总表和公司季度业绩变化比较表,其中,公司季度业绩汇总表示3家公司各季度业绩加总所得,而公司业绩变化比较表则分别就3家公司业绩变化情况做出具体反映。

先看北方创业,在过去几个季度里,除2012年3季度以外,其扣除后净利润增速均保持了25%以上的高速增长,表现优秀。其中,2013年1季度公司扣除后净利润同比增长了41%。整体来看,公司业绩呈稳健增长态势。

再看中国北车,在铁路招标推迟,营收微幅下滑的背景下,13年1季度公司扣除后净利润同比增长约13%,主要得益于产品结构改善及主要零部件自给率上升,公司单季毛利率同比上升了1.7个百分点所致。

整体来看,在过去1个季度里,除中国南车以外,其他两家公司表现均较为稳定。随着铁路总公司“三定”工作的结束,铁路招标将于近期重启,新增订单或将推动相关铁路装备制造商业绩改善。

四、市场估值及表现

从下面两张表中我们可以看出,无论是从最近13周、最近52周表现来看,除中国南车以外,中国北车和北方创业均强于大盘。其中,北方创业表现最佳,跑赢大盘约30个百分点,而中国南车表现最差,跑输大盘约5个百分点。同期沪深指数涨幅为-0.97%,申万有色指数涨幅为为11.28%。

估值方面,目前3家公司PE均过往历史中位,处于较低水平。其中,中国北车PE值为14.5倍,PEG仅为0.78,且其股价均处于JW4点中的A点位置,属于最便宜的买入区域,具有较强的吸引力。北方创业PE值为25倍,PEG为0.99,其股价处于JW4点中的C点位置,估值相对充分,但因为其订单充足,业绩成长确定性较高,未来股价表现仍值得期待。而中国南车PE值为15.8倍,PEG为1.05,但其股价处于JW4点中的A点位置,属于最便宜的买入区域,随着铁路招标的重启,其二级市场表现有望随着业绩一起得到改善。

五、公司点评

中国北车:中国北车与中国南车作为铁路装备制造业内的双寡头,国内市场占比高达90%以上。2012年公司营收及扣非后净利润分别同比增长3.44%和14.28%至924.31亿元和29.72亿元。目前公司在手订单约550亿元,较为充足。且铁路招标有望于近期重启,在手订单及预期新增订单都是公司业绩稳健成长的优良保障。另外,随着公司大功率牵引系统的大规模应用,毛利率仍有继续提升的可能。目前公司估值较低,相对成长预期而言,股价向上空间较大,投资者不妨多加关注,更多详情请参考最新的相关个股报告。

北方创业:公司成立于2000年,2004年上市,主营铁路货车制造,市场占有率达12.2%,全国排名第一,在我国18家铁路货车定点生产厂家中稳居前四位,可年产整车6000辆。2012年公司营收及扣除后净利润分别同比增长3.7%和43.09%至30.67亿元和1.65亿元。今年一季度公司获得中国神华10亿元专用敞车订单,在手订单充足,可保障公司业绩稳健成长。目前公司股价处于JW4点中的C点位置,估值相对充分,更多详情请参考最新的相关个股报告。

中国南车:2012年公司营收及扣非后净利润分别同比增长12.07%和1.61%至904.56亿元和35.6亿元。今年一季度公司业绩有所下滑,主要是铁道部改革,动车组招标迟迟未能启动,公司订单不足,产品结构下移所致。目前铁路车辆招标临近,新增订单或将使公司下半年业绩大幅反弹。目前公司股价位于JW4点中A点位置,估值偏低,更多详情请参考最新的相关个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多