恒星科技

公司简述

公司是生产子午线轮胎用钢帘线、胶管钢丝、镀锌钢丝、钢绞线的专业厂家,产品应用于汽车轮胎、橡胶软管、电力电缆、架空电力线等行业。其中镀锌钢丝、钢绞线被指定为三峡外送、西电东输等国家大型工程用专用产品,国内市场占有率达到40%以上。

2季度营收上升了83.68%

恒星科技2季度的营收是5.1亿元,比年同期增长了83.68%;一季度的营收是3.8亿元,上年同期是2.2亿元,比上年同期增长了72.72%;若以半年计算,去年上半年的营收是4.9亿元,今年上半年是8.9亿元,同比增长了78.91%。盈利方面,今年上半年的盈利在扣除了一次性资产减值损失计提645万元之后,每股盈利近0.12元,同比增长19.56%,若不计计提,则每股收益为0.133元,同比增长30%以上。

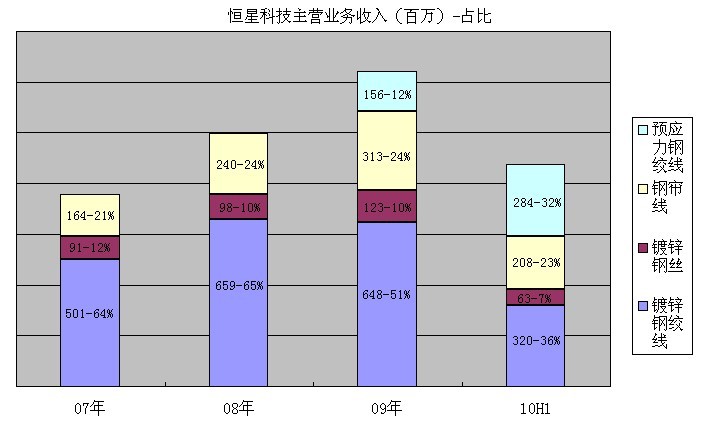

公司出现爆发式成长,主要是由于09年建成投产的IPO募投项目逐渐释放产能。公司在去年三季度之前,有三个产品:1、镀锌钢绞线,2镀锌钢丝,3钢帘线,三者占营业收入的99%以上,在这三个产品的产销都很健康,且有增长的基础上,公司的另一个新产品,09年新增的预应力钢绞线(PC钢铰线)自09年四季度开始释放产能,对业绩的贡献逐步加大,到2季度时,其在营收中的占比已达到31%。(见下表)

成长仍可继续

恒星科技2万吨钢帘线募投项目于09年3月投产,加上今年6月完成的高等级子午轮胎用钢帘线扩产项目,公司钢帘线总产能达到6万吨,今年上半年实现了销售收入2.08亿元,同比增长58.35%。预计2010年钢帘线产量将达到4万吨,同比增长约43%,仍还有2万吨的产能增长空间,市场预计毛利率从09年的22.62%也有望恢复至25%以上。

PC钢绞线主要用于基础设施中铁路、桥梁等的建设,现有产能10万吨,另有20万吨的二期项目在建,今年上半年业务收入同比增长89.06%到2.84亿元。预计2010年将形成20万吨的产能规模,销量有望达到13万吨,距30万吨,尚有可观空间。

市场预期及估值

恒星科技在君亮估值中的成长动能排名为1,由于其原材料钢材受市场波动影响较大,预测较难,故安全性为2。恒星科技目前的拖移PE为42,稍高,但考量其成长性,其PEG仅接近1,目前股价在君亮估值JW4点买入中处在C点位置,已高出其合理买入价一定距离,处在目标价位区间的下位,获利空间已窄。保守的投资者也可等待股市有下调机会时,抓住B点或A点买入。市场调高了对公司2010-2012年EPS预期,分别为0.47、0.72和0.99元(参见《君亮估值500》15期、19期中的恒星科技个股报告)。

归档文章/报告:

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- • 海容冷链:冷链花开,估值诱人2023年11月30日

- 更多

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多