增长平稳,估值偏低

―――6家港口公司行业综述

一、评述范围

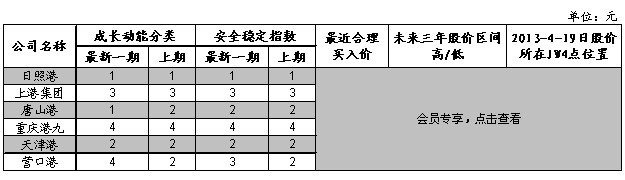

本期《A股估值•个股报告》中收录的港口行业公司共有6家,各公司成长动能和安全稳定性排名、股价所处JW4点区位及预期股价区间详见下表:

从上表中可以看到,6家公司中成长动能指数为1的公司有2家,分别为日照港和唐山港,其中唐山港成长动能指数由上期的2提升至1,是由于其首钢码头产能逐渐释放,业绩加速增长;天津港和上港集团的成长动能指数为2和3,相对日照港和唐山港较弱,但也不算差。从收入规模上看,2家公司在所选取的6家港口公司中体量最大,年收入达百亿以上。过大的体量使得其难以出现小规模港口的高增速,故成长性稍弱。成长动能为4的公司有2家,营口港和重庆港九,其中营口港的成长动能指数我们由2下调至4,作出这样下调的原因是虽然营口港去年通过集团资产注入的方式完成了业绩绝对值的高增长(+46%),但股本稀释作用使得其每股收益反而出现了下滑(0.21元下滑至0.16元),资产注入对股东收益未形成实质利好;重庆港九成长动能指数较低的原因是长江地区码头产能过剩,公司去年业绩大幅下滑。

从估值的角度看,港口公司普遍估值较低,其中位于JW4点中A点位置的公司有3家,占一半的比例,低估值为港口公司留下了较大的安全边际。综合来看,6家公司中成长估值俱优的“1+A”公司有2家,是日照港和唐山港,是首选的投资标的。

二、行业分析

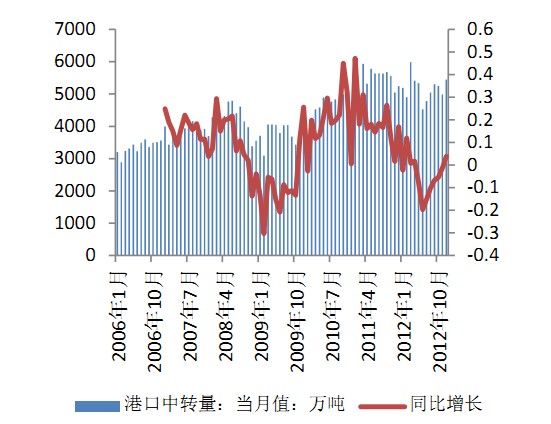

1.港口吞吐量增长放缓

如下图所示,从近几年港口货物吞吐量的走势来看,2008年由于爆发金融危机,导致国际经济低迷,在2008年末的时候,货物吞吐量增速出现了直线下滑。后来国内推出经济刺激计划,使吞吐量迅速回升。2010年-2011年,两年间整体货物吞吐量保持15%左右的增长。至2012年,受宏观经济增长放缓,进出口增速下滑影响,全国主要港口吞吐量完成108.04亿吨,同比增长7.6%,较2011年增速同比回落4.8个百分点。从年内货物吞吐量的增长走势来看,年初由于春节错位因素影响,吞吐量增长出现了一个小V字型的走势。其后货物吞吐量增速缓慢向下,直到10月,经济开始出现复苏,吞吐量增速在年末又有一个小反弹。下文我们将按主要货种的吞吐量增长情况进行一一分析。

集装箱吞吐量:从下图的集装箱吞吐量来看,其走势基本与货物吞吐量走势一致。2012年,主要港口集装箱吞吐量完成17709万TEU,同比增长8.2%,是除金融危机以来,首次增速个位数增长。在2002年加入WTO后,由于生产成本低廉,大量附加值较低的产品大量出口,带动了集装箱吞吐量的增长。但近两三年来,由于国内人力成本急剧上升加之人民币汇率升值,出口成本优势不再,进出口增长趋势有所放缓。我国进出口总值为38667亿美元,仅同比增长6.2%。进出口数据的低迷是集装箱吞吐量增速下滑的主因。

金属矿石(主要为铁矿石)吞吐量:虽然国内钢铁行业产能过剩严重,且全国粗钢产量增速低迷(+3.1%),但铁矿石进口量增长依旧保持稳定增长。具体看,去年全年我国铁矿石进口量达到7.45亿吨,同比增长8.52%,较2011年增速小幅回落2.45个百分点。且在12月,铁矿石进口量达到7094万吨,创下年内新高水平,单月增速达10.65%,高于全年增速,我们猜测主要是国内钢企对明年钢材消费较为乐观,加上国内钢材库及港口铁矿石库存水平不断下降,从而促使钢材贸易商及铁矿石贸易商增加铁矿石的进口的积极性。

煤炭及制品吞吐量:2012年全国主要港口完成煤炭中转量6.22亿吨,同比下降 4.63%,较2011年全年18.99%的增速回落23.61 个百分点。从年内煤炭中转量的变化趋势来看,呈现V字型走势。一季度其增速到达9.1%,后随着钢铁、有色等上游行业需求放缓和库存高企的影响,煤炭中转量开始逐步下滑。但随着经济回暖以及去库存的利好,煤炭中转量后又触底反弹。值得注意的一个现象是,由于欧美页岩气开发的加快,对煤炭产生替代效应,国际煤炭价格大跌导致2012年我国进口没他达2.9亿吨,同比增长29.8%。未来我们认为进口煤炭高增长的趋势将会持续,但对于港口吞吐量而言,进口煤炭仅对国内煤炭产生替代作用,并不会对煤炭中转量增长产生刺激作用,煤炭中转量的增长还是依靠对于煤炭的需求,而我们认为未来包括天然气、页岩气等新能源会对煤炭产生逐步替代,煤炭吞吐量恐难实现大增长。

从2013年一季度相关数据看,进出口同比增长13.4%,全国主要港口集装箱吞吐量同比增长10.8%,外贸形势较去年略好,也符合普遍的经济弱复苏的判断。我们认为今年港口行业的趋势仍将与经济大势保持一致,实现弱复苏,预期全年货物吞吐量同比增长8%-10%。

2.区域优势造就不同增长

根据地理位置的不同,普遍将国内港口分为三大区域:环渤海地区、长三角地区和珠三角地区。从成长动能指数以及业绩增速来看,表现较为优异的港口主要集中在环渤海地区。出现这样差异的原因主要是钢铁行业整体的产业转移。1992年以来,中国的粗钢产量分布不断的向北方沿海聚集,河北的全国份额从1992年的6%提升到 2010年的 23%。我们发现过去二十年来,全国钢铁行业经历了从西向东,从南向北、从大城市向小城市的相对转移过程。钢铁行业从内地向沿海的转移与中国对矿石进口依存度的提高相互吻合,从南到北的转移则体现出临近煤炭资源的优势和当地重工业快速发展的下游需求,且钢铁行业更适宜在经济发展相对落后、经营成本相对较低的地区发展。由于接卸进口矿石的客观要求,钢铁行业仍将聚集在沿海地区,但是沿海许多地区的人力和土地成本不断上升、经济发展程度不断提高,使得部分现有的钢厂出现新一轮转移。钢铁行业的转移带来了大量铁矿石和煤炭的需求,这种需求刺激了环渤海地区货物吞吐量的增长。

此外,中日韩自贸区建立的预期未来可能促进环渤海地区港口加速增长。据统计,2012年我国对韩国和日本的进出口金额分别为2151亿美元和 3295亿美元,分别占我国进出口总额的5.5%和8.5%。作为中国最重要两个邻国,与日韩之间的贸易外来占中国对外贸易相当大的一块份额。2002年在中日韩三国领导人峰会上提出建立中日韩自贸区,其内涵是一个由人口超过15亿的大市场构成的三国自由贸易区。自由贸易区内关税和其他贸易限制将被取消,商品等物资流动更加顺畅,区内厂商往往可以降低生产成本,获得更大市场和收益,消费者则可获得价格更低的商品,中日韩三国的整体经济福利都会有所增加。多年来,由于多种原因,自贸区建立进程缓慢。不过在去年11月,在柬埔寨金边第21届东盟及其系列峰会期间会晤,三国宣布启动中日韩自贸区谈判。虽然从目前来看,三国间存在一些政治以及领土上的纠纷,但长期看来,中日韩自贸区建立有助于三国经济的发展,是大势所趋。若未来中日韩自贸区得以建立,三国间的贸易往来将更加密切,有利于环渤海地区、特别是山东半岛港口的业绩增长。

三、盈利趋势

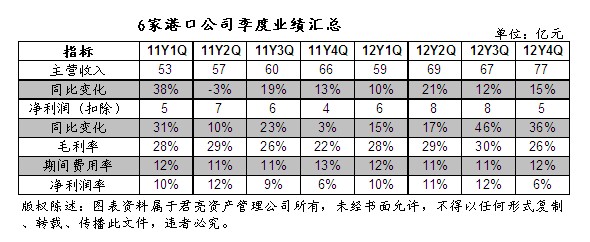

从下面的港口行业季度业绩变化表看(注:营改增使上港集团贸易物流业务收入口径发生改变,收入大增。但这种变化仅是会计核算上的变化,对公司业绩无影响。为让读者更清楚看到行业的变化趋势,我们在业绩汇总表中剔除了上港集团的财务数据),近8个季度,排除11年2季度低基数影响,港口行业收入增速趋势呈现出一个V字形走势,11年1季度收入增速还高达38%,之后增速一路下滑至12年1季度的10%,造成增速下滑的原因就是整体经济的增长放缓;从12年下半年,特别是4季度,经济有所回暖,港口行业的收入增速也开始回升至15%。再看净利润增长的季度变化趋势,基本上与收入增长的变化趋势相同,在11年4季度和12年1季度探底,3、4季度业绩出现回升。通过分析可以看出,港口行业业绩变化与收入变化相关性较强,而收入的增长主要依赖于经济增长所带来的货物吞吐量的增长,所以当经济景气之时,港口往往能够实现较高的增长;而当经济低迷,增速也会有所下降。

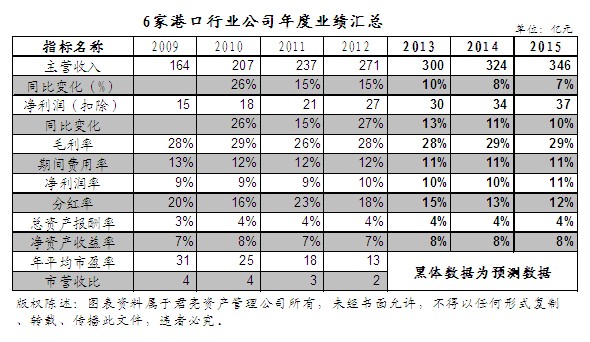

下面我们看一下港口行业的年度业绩汇总表,从收入增速来看,2011年-12年两年港口行业收入增长已大不如前,但15%的增速也不失稳健。从净利润来看,2012年港口行业却表现不俗,27%的业绩增长高于2011年。出现这样的原因并非港口行业盈利能力增长,而是由于在2012年几家港口公司通过集团资产注入的方式,实现了业绩的高增长。以营口港为例,2012年营口港通过非公开增发完成了对母公司营口港集团54#―56#泊位及相关资产的收购,业绩增长高达46%;但资产注入也造成了股本稀释,营口港每股收益甚至出现了下降(由0.21元下滑至0.16元)。这样看来集团资产注入虽然带来了业绩绝对值的增加,但对股东收益并无实质利好,也无法引起市场上的估值共鸣。对于未来港口行业的趋势判断,我们认为行业整体也很难再现高速增长,原因在于我国经济增长很难再现过去10%以上的高增长,未来GDP增速维持在7%-8%是市场的普遍预期;且随着人力成本的快速增长,外贸出口优势减弱,也是对港口行业的一个冲击。故我们对未来3年港口行业的业绩给予的预期增速在10%左右。

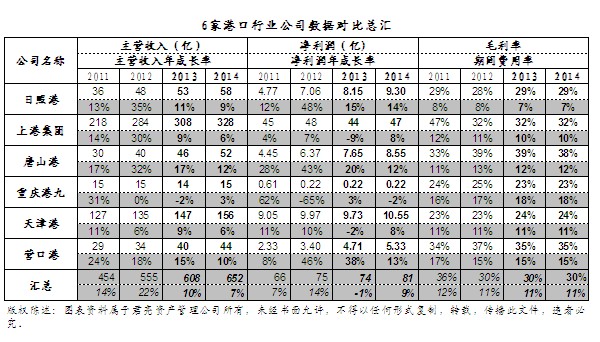

下面看一下6家港口公司业绩对比表,能够帮助我们在行业中发现更优质的公司。从2012年的业绩变化看,出现高增长的公司有3家,分别是唐山港、日照港和营口港。其中唐山港增长源自首钢码头产能的释放;日照港和营口港的增长均来自集团资产的注入,所不同的是日照港在集团资产注入后,每股收益提升,对股东形成实质利好;而营口港资产注入后,每股收益反而出现下滑,这也是日照港成长动能指数高于营口港的原因。上港集团和天津港2家体量规模较大的港口公司在2012年业绩增长都还是稳健,基本在10%上下,两者的业绩增速也基本是港口行业2012年业绩的一个缩影。重庆港九是唯一一个内河港口,2012年其业绩大幅下滑的原因是长江流域港口产能过剩,竞争激烈导致。

四、市场估值及表现

下表为沪深300与运输物流行业在近1周、1个季度和1年内股价的表现。对比发现,运输物流仅在近1周内相对跑赢大盘,在过去1个季度和1个年度,股价的市场表现均弱于大盘。特别是从1个年度的时间段跨度来看,运输物流行业落后沪深300指数10%,显示出在弱势经济环境中,市场对于运输物流行业的看淡。

从各家公司的市场表现来看,并无表现特别突出的公司,近1年间6家港口公司皆出现不同幅度的下跌,其中日照港、上港集团和天津港3家公司跌幅较小。从估值方面来看,股价的下跌,使得港口公司的PE已跌入低位,甚至有几家公司股价破净,PB值小于1。从市盈率和市净率的角度看,港口行业在其业绩能够不断实现增长的基础上,目前的估值可以说具有极大的安全边际。从2家成长性最优的公司日照港和唐山港的PE等指标看,2家公司PE分别为11和9,在行业中也处于低位;以加入成长性的估值指标PEG看,2家公司PEG分别为0.86和0.65,皆低于1,说明目前股价未能完全预期成长性相匹配,未来估值有提升空间。

五、公司点评

唐山港:公司地理位置优越,处于环渤海地区,腹地有多家大型钢铁企业。受益于钢铁行业产业转移及自身首钢码头的投产,近3年公司业绩增长强劲,收入和净利润的复合增长率在27%和36%。2012年公司延续了过去良好的增长趋势,收入和净利润分别同比增长32%和43%,在行业中处于领先地位。此外,公司目前正积极筹备非公开增发,募集资金18亿元用于唐山港京唐港区36#~40#煤炭泊位工程项目建设,新的煤炭泊位建立未来将提供更大的业绩动力。目前公司估值较低,股价位于JW4点中A点位置,PE仅为14,PEG更是低至0.58,具有较大的安全边际。良好的增长趋势及较低的估值使公司成为值得我们密切关注的一家好公司。

日照港:公司地理位置优越,处于环渤海地区山东半岛,是我国第二大矿石进口港,第四大煤炭输出港。依靠集团优质资产的不断注入,近3年公司业绩增长强劲,收入和净利润的复合增长率分别达32%和32%。2012年集团再次将木材、粮食等货种优质资产注入公司,使公司业绩实现48%的高增长,远超行业平均增速。且集团剩余优质资产包括集装箱、原油等资产仍有注入预期,已达到集团资产整体上市的目的。此外,非公开增发募投的焦炭码头工程也将于2013年投产试运营,再加上2014年晋中南煤运通道开通,都将有助于公司煤炭吞吐量进一步增长。目前公司估值偏低,股价处于股价位于JW4点中A点位置,PE仅为14。不错的成长性和相对较低的估值是值得我们关注的主要原因。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多