新技术、新市场、高增长

―――3家触摸屏公司综述

触摸屏是一个可以检测到在显示区域内触摸的存在和位置的电子系统,它简化了人机交互方法,目前已被广泛运用于智能手机、平板电脑、游戏机等消费类电子、医疗仪器、工业控制等领域。触控技术大致可分为电容式、电阻式、红外光式以及声表面波式。 其中电容式触控技术起源于上世纪60-70 年代,直到2007 年被Apple 应用于iPhone手机后,一发而不可收拾,获得了爆发式的发展。

触控终端出货近几年保持了高速增长,据Display Search的统计,2012年触控终端出货15亿部,同比增长35%。手机和平板仍然是触摸屏的最大应用领域。按出货数量预估,手机占比约74%,平板占比8%,为最主要的两种应用终端。而2013年,智能机增速仍将保持较高水准;平板有望延续热度,出货超过笔记本电脑;而新的触摸型笔记本有望在win8的支持下在13年起飞;在这些设备的带领下,触控终端有望在13年仍保持较高的成长态势。

一、评述范围

下表是入选《A股估值》的3家触摸屏行业公司。从最新一期(12y3q)成长动能看,3家公司中莱宝高科目前成长动能和安全指数都为较差4,而欧菲光和超声电子成长性为2,成长性较为积极。其中,新入选的欧菲光是本期成长动能及及安全稳定指数均为2号,是目前收录3家触摸屏公司中表现最好的公司,值得重点关注。从估值角度看,超声电子处于B点,欧菲光处于C点,莱宝高科处于D点,行业股价目前处于较高的位置。

二、行业竞争格局

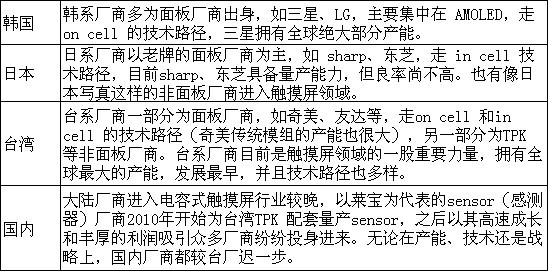

近几年来,在iphone的带动下电容式触摸屏逐步走热,2011年超过电阻式成为主流。而电容式触摸屏的厂商也日益增多,以至于行业竞争达到了混战的状态。不同背景的厂商均加入了触摸屏的行列,试图分一杯羹。其中,以韩、日、台、大陆厂商为多。

目前国内主要的触摸屏厂商都是在2010年之后才进入触摸屏行业,主要从事触摸屏产业链中Sensor(感测器)以及模组的等技术要求较低的环节。国内触摸屏龙头企业如欧菲光等,都在加快完善触摸屏的垂直产业链,使公司的利润最大化,触摸屏业务占比逐年增长。

三、触控技术日新月异

触摸屏起源于上世纪70 年代,直至2007年iphone手机的推出,成为触控行业发展的一个里程碑,苹果将电容式触控技术推向了主流。回顾历史,2007年之前是电阻屏时代,2008-2010年是以GG结构为代表的玻璃式电容屏兴起的时代,而2011年至今是以GFF结构为代表的薄膜式电容屏爆发的时代。

根据感应器在整个触控面板中的相对位置,目前广泛应用于智能手机和平板的投射电容屏(PCT)可分为外挂式(out cell)、内嵌式(in cell/on cell)和TOL。目前外挂式仍是现在触控屏主流技术,其技术完善,良率较高。而TOL和On-cell技术处于起步阶段,良率较低。In-cell技术难度非常大,不过产品最薄且成熟后成本最低。

整体来看,技术成熟的TOL在性能和厚度方面较Out cell有明显优势,但成本方面还是不及薄膜式。而On cell和in cell良率较低,短期内广泛应用的可能性不大,目前on cell主要是三星自给,in cell目前主要是苹果在使用。未来在技术成熟的基础下,on cell和in cell肯定会占领较大一部分市场,但由于on cell和in cell适用于大批量标准化生产,而TOL适用于定制化生产,所以其还是无法代替TOL,而薄膜式触摸屏将面向低端市场。未来一段时间内,4种技术将并存。

四、超级本以及非苹果智能机市场是2013年触控市场最大亮点

超级本市场需求爆发是2013年触摸屏市场需求增长的主要因素。Win8推动超级本市场繁荣,更带来触控屏大屏市场繁荣。而由于2013年是超级本发展元年,终端品牌为了产品推广,加大了超级本触控屏配置比例,市场预计2013年触控超级本比例将在40%以上,而触控笔记本的增长率将翻倍。

宏基、华硕以及联想对于触摸屏笔记本的态度积极乐观。宏基计划在2013年将触摸屏笔记本产品的出货量提升至自身全部出货量的10%至14%,而华硕和联想则制定了更高的15%和20%的出货比例目标。而惠普和戴尔的触摸屏出货比例预计仅为7%-9%和4%-5%。目前主要的笔记本厂商都对win8系统充满了厚望,这将带动大尺寸触摸屏市场。市场调查任务,2013年触摸屏笔记本产品的出货量将会占整个笔记本出货量的10%至15%,而超级本中触摸屏产品的出货比例将会达到40%-60%。

在智能机市场需求,非苹果阵营崛起成为推动智能手机和平板对触摸屏市场需求增长的主要因素。苹果创新力下降为非苹果阵营反击带来契机。013年智能机,非苹果阵营成为推动市场增长的主要动力。而在中国大陆,山寨机比重下行,品牌机崛起成为主要趋势,联想、华为和中兴将成为中国智能机市场最主要供给者。2012年国产智能手机较2011年出货量成翻倍增长,在近期的手机销量排行榜上,华为、联想、中兴和TCL都登上全球智能手机前十位。而这些公司主要的触摸屏提供商都来自于国内触摸屏公司。莱宝高科的主要客户为中兴、华为、联想、宇龙酷派、金立及TCL;欧菲光主要客户为三星、华为及联想;超声电子主要客户为中兴、联想及海信。

五.盈利趋势

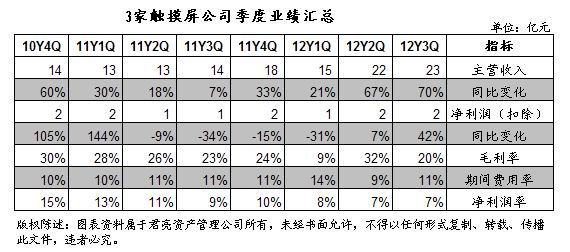

通过3家触摸屏公司季度业绩汇总表看,自2011年二季度起营业收入增速开始下探,净利润(扣除后)出现同比下滑,并且一直延续到2012年第一季度。国内触摸屏技术在2011年还处于起步阶段,同时国外触摸屏技术还在不断的创新,至到2012年国内触摸屏技术日渐成熟,良率提高,并且触摸屏市场不断扩张,带来不少的提升。收入方面从2011年四季度就开始回暖,也是各家触摸屏公司进入重要智能终端厂商的产业链。特别是2012年欧菲光公司进入三星手机的产业链,由于三星手机出货量不断上升,公司业绩也持续走强,值得关注。

从营业收入及净利润两项指标看,欧菲光、超声电子两家公司表现突出,超过行业平均水平。特别是欧菲光,在最近八个季度营业收入均保持超高的增长速度,特别是公司在12年开始释放产能,二季度开始收入增速超过300%,净利润增速都保持较高,到2012年公司毛利率基本维持在20%左右,盈利能力处于较高状态。

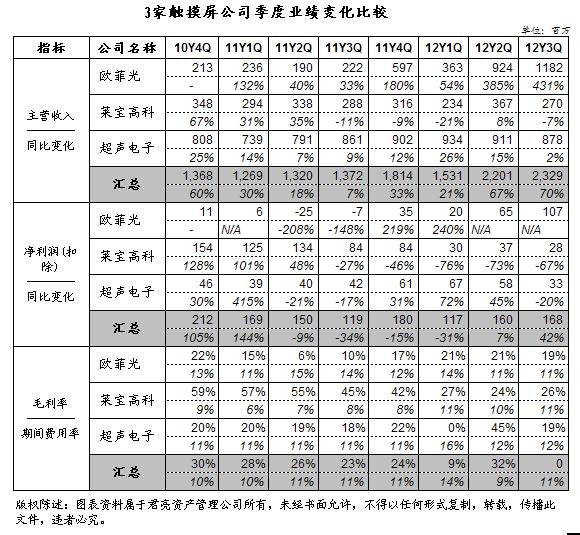

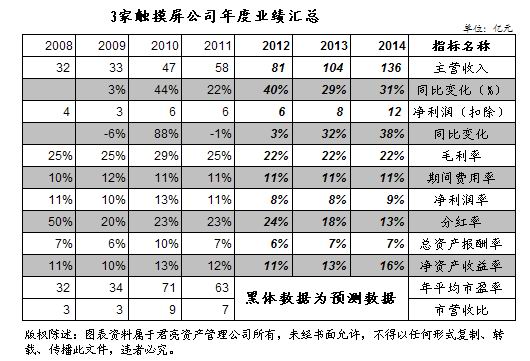

下图是3家触摸屏公司年度业绩表现,从图中可以看出国内触摸屏基本起步于10年,直到12年技术才较为成熟,也有自己的技术专利,良率也有所提高,各家公司产能得到释放,盈利在12年才得到表现。预计2012年三家触摸屏公司收入同比增长超过40%。

细看三家公司年度数据对比,欧菲光表现抢眼。欧菲光之前为了抢占产业时间窗口,战略性大规模投入导致亏损,随着良率爬升和产能释放,毛利率从2011年3Q开始明显上升,2011年的战略性亏损换来了产业时间窗口初期产能和客户的双丰收。公司GFF产品有较好的良率,产量从2012年2Q开始得到释放。公司具有中国大陆触屏业内最强的执行力,能力已获得三星、联想、华为、酷派等客户认可。

莱宝高科是国内最早进入触摸屏行业的企业,一体化触摸屏进展处于国内领先地位。一体化项目完全投产后将形成3300万片小尺寸和1000万片中尺寸产能。在公明厂房装修完工后,公司触摸屏模组产能将到3000 万部/年,为全国第一水平。公司延伸到模组后,毛利率降低,产能和客户还处于过渡期,产能利用率较低,严重影响了公司盈利水平。市场认为随着模组产能的释放,2012年下半年产能利用率开始逐步回升,但2013年的产能释放有待于TOL的突破。

六.证券市场表现及估值

2013年3月12日,沪深300收于2590.39点,触摸屏板块指数收于1681.58点。通过比较发现,触摸屏板块最近一周及近一年的走势均不如沪深300,分别下降3.14%和9.94%。但是,近一个季度的股价表现较高于沪深300.

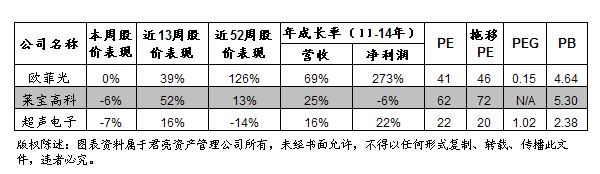

细看三家公司市场表现,欧菲光及莱宝高科近一个季度股价分别上涨39%和52%,近一年分别上涨126%和13%,双双超过行业平均水平,并跑赢大盘。相比之下,超声电子表现较差,最近一年股价下跌14%。

结合上市公司2011-2014年净利润复合增速看(见下表),3家公司中有欧菲光较低,仅有0.15,而超声电子为1.02,略高于1倍,行业依然具有相当安全边际。超声电子的PE为22倍,相对较低,未来股价表现值得期待。

七、行业公司点评

欧菲光:公司是目前国内唯一在薄膜式和玻璃式同时具备大规模产能的大厂。市场预计2013年薄膜式和TOL将盛行,公司将是国内薄膜式的最大受益者。同时,触摸屏行业是一个技术快变多变的行业,公司兼具玻璃式和薄膜式产能,技术风险相对小些。公司在国内最先开出大规模产能,抢先占得华为、联想、中兴、三星等大客户,并利用同行大规模扩产到投产这一时间窗口,增强客户粘性,形成客户优势,预期未来两年仍有爆发式增长。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多