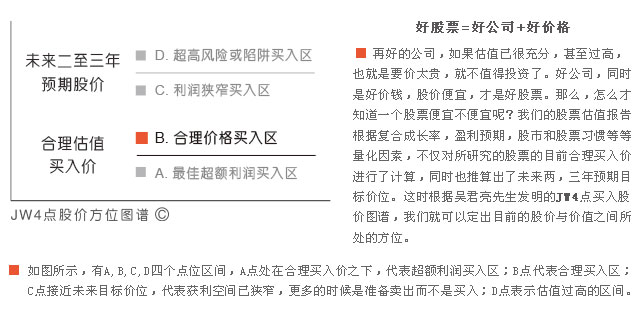

JW4点在B点股票分屏

江淮汽车

公司主要从事汽车、汽车底盘及变速箱等零部件的生产和销售,其中整车、汽车底盘的销售收入分别占主营业务收入的90.3%和4.1%。公司是集商用车、乘用车及动力总成研发、制造、销售和服务于一体的综合型汽车制造厂商,拥有员工11070人,具有年产50万辆整车、20万台发动机的生产能力。主要汽车品牌有同悦、瑞鹰、瑞风、和悦、帅铃等,其中瑞风MPV产品在行业细分市场中排名第一。

公司核心业务MPV与轻卡持续旺销,去年1―9月公司销售MPV4.93万辆,轻卡15.53万辆,分别同比增长43.43%、27.89%,但均低于行业前3季度88%、30%左右的增长率。就3季度单季看,公司MPV销售1.62万辆,同比增长26.56%,轻卡销售4.18万辆,同比下滑4.23%,较行业3季度增速62.94%、11.15%亦有一定程度的差距。从公司近期公布的12月份产销快报来看,MPV与轻卡全年销量分别较去年同期增长40.5%和25.97%。虽然总体增幅低于行业,但公司MPV与轻卡业务在2010年前高后低的行业走势下保持了较好的抗跌性,是营收大幅增长的根本保证。

作为公司战略业务的轿车去年前三季度销量同比增长83.75%,全年销售11.65万辆,增长77.57%。去年1-9月轿车行业增长率在30%左右,同悦,和悦作为公司07年以后进入轿车生产领域推出的新产品,基数相对较低,增长速度高于行业也基本符合预期。此外,公司轿车未来的出口前景也被广泛关注,2010年公司出口量在2000辆左右(主要集中在下半年),市场预计今年出口轿车数量将达到3万辆左右(占比20%)。从公司去年全年合计共销售各类汽车及底盘合计44.25万辆,同比增长42.64%来看,预计2010年公司营收同比增长率将维持在50%左右,未来3年业绩增长的空间则主要取决于轿车业务的发展情况。

公司去年前三季度毛利率分别为17.22%,16.13%和14.90%,钢价的上涨、行业内的激烈竞争对公司毛利率环比下滑产生了较大的负面影响。从公司的整体战略看,瑞风MPV、轻卡是公司目前的业绩来源,轿车是其战略转型和业务拓展的突破口,新能源汽车和重卡业务则是未来(3年后)的发展方向。

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多