券商行业综合评述

一、评述范围

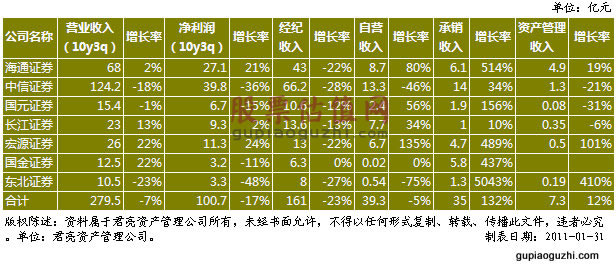

《股票估值500》选取了7家上市证券公司,按净资本大小排列分别为海通证券、中信证券、国元证券、长江证券、宏源证券、国金证券、东北证券。

根据最新评级,宏源证券一枝独秀,成长动能为1,安全稳定指数为2,其余券商的评级均为3。由于证券公司业绩与证券市场波动的相关性较强,可预测性差,因此安全稳定指数普遍评级不高。7家券商的平均PE为22.1,估值水平基本合理,目前价位大多处于B点,国元证券和国金证券分别处于C点和D点。(关于个股的合理买入价、预期高低股价区间以及JW4点点位,请参见会员版或个股报告)

二、行业分析

2010年以来,券商股的表现均弱于大市,2010年初至今7家券商股价平均跌幅达43%,同期沪深300跌幅15%,其中海通证券跌幅最大,达51%,宏源证券跌幅最小,为31%。近13周股价表现有所缓和,7家券商平均跌幅收窄至27%,仍差于大盘。

经纪业务方面,市场成交额呈上升趋势。2010年股票市场成交金额为54.6万亿元,日均成交额2254.7亿元,分别较09年增长1.8%和2.64%。其中,2010年10、11、12月股票市场日均成交额分别为2732亿、3753亿和3099亿。市场交易热情持续是券商行业经纪业务的有力支撑。

投行业务方面,2010年A股IPO累计筹资额4882.63亿元,同比增长160%,新增公司数超过340家。

资产管理业务方面,自2005年3月证监会批准光大证券首只集合理财产品至今,目前国内共有50家券商发行了172只集合理财产品,正在运行有净值公布的产品154只,其中非限定性产品135只,限定性产品37只。截至2010年三季度末,各产品公布的数据,其总资产净值已有1257.12亿元。其中,中信证券的资产管理产品规模最大,达到126.19亿元。

创新业务方面,融资融券交易额上升,截至2011年1月31日,两所融资融券交易总量余额为144.14亿元,周环比上升3.75%。其中融资余额143.83亿元,周环比上升3.7%;融券余额0.32亿元,周环比上升32.5%。截至1 月28日,股指期货四个合约合计周成交116.95 万手,成交金额1.05万亿元,成交量与成交金额周环比分别下降2.68%和3.12%,但较去年12月最后一周的成交量和成交额分别上升9%和4.23%。从持仓量占比看,IF1102、IF1103、IF1106和IF1109合约分别为60.4%、31.9%、7%和0.75%。2010年全年沪深300股指期货成交量4587万手,成交额41070万亿元。

三、公司点评

2010年前三季度券商业绩普遍低迷,入选股票估值500的7家券商实现营收280亿,同比下降7%,实现扣除非经常性损益后的净利润101亿,同比下降17%。7家券商有4家负增长,其中东北证券和中信证券的经常性净利润分别同比大幅下滑48%和36%,而海通证券和宏源证券的业绩增速较快,分别同比增长21%和24%。净利润下降速度较快主要是由于最大营收来源经纪收入出现下滑,且三季度费用计提较大,前三季度业务及管理费用率同比上升约9.5个百分点。

由于2010年上半年大盘持续深度回调,市场交易量明显下滑,加上佣金率持续下滑,导致经纪收入总体下滑23.2%至161亿,占营收比58%,较09年减少12个百分点,其中中信证券下滑幅度最大,为28%,国金证券下滑幅度最小,为0.16%。2010年下半年市场交易量回升,并在今年1月保持热度,预计在量的稳定作用下,全年经纪收入下滑幅度将有所缩小。

自营收入是大部分证券公司的第二大主营,2010年股票市场波动较大,二季度的大幅下挫使大部分券商的自营收入亏损,三季度的上扬又形成大幅盈利,总的来说,前三季度7家券商自营总收入实现39亿,同比下降5%,营收占比14%,与去年持平,其中表现亮眼的有三家券商:海通证券、国元证券和宏源证券,三个季度均未出现亏损,前三季度自营收入分别实现同比增长80%、56%和135%。

2010年迎来了IPO上市潮,券商的承销业务也在这场上市潮中赚得盆满钵满。7家券商实现承销总收入34.6亿,同比增长132%,占比12%,同比增加7个百分点,其中国金证券和海通证券均增长了5倍左右,东北证券更增长了50倍,国金证券的承销业务首次与经纪业务基本上平分营收。预计今年行业承销业务收入增速仍可保持50%以上的高水平。

资产管理业务则涨跌互现,总体实现7.3亿,同比增长12%,其中涨幅最大是东北证券,410%,跌幅最大是中信证券,21.4%。预计今年行业的资产管理业务将保持10%左右的平稳增长。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多