保险行业综合评述

一、评述范围

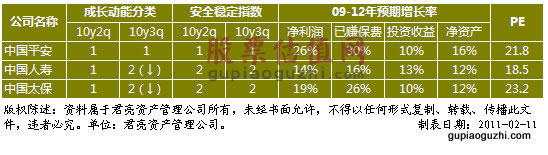

股票估值@500的保险公司共有3家,中国平安、中国人寿和中国太保,如下表:

2010年前三季度三家保险公司的业绩增速均低于预期,我们调低了人寿和太保的成长动能至2号,未来预期成长性人可期,平安成长性相对较快。目前就估值来讲,三只股票都有较好的安全边际,均处于超额利润买入区位,JW4点的A点。(关于个股的合理买入价、预期高低股价区间以及JW4点点位,请参见会员版或个股报告)

二、宏观环境和政策信息

2011年2月8日日中国人民银行公告,自2月9日起上调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率上调0.25个百分点,由现行的2.75% 提高到3%;一年期贷款基准利率上调0.25个百分点,由现行的5.81%提高到6.06%;其他各档次存贷款基准利率据此相应调整。这是继10月份两次加息之后,年初第一次加息。由于万能险结算利率和分红险分红利率在很大程度上要参照5年期定期存款利率确定,分红险和万能险的规模保费占比约为70%-80%,所以升息将迫使寿险公司在未来逐步提高万能险结算利率和分红险分红利率以保持保单的吸引力,加息带来的保单资金成本上升将给2011年保单销售带来压力。

加息还会导致债券贴现率的相应上浮,保险公司持有的债券类资产净价会出现一定的下跌,其中真正有影响额是可供出售金融资产的债券类资产。根据2010年中报公布数据,平安、太保、人寿的该项资产占投资资产的比重分别为29.4%、16.6%和28.1%,因此从整体上来看,加息短期对保险公司业绩影响有限。但从长期来看,加息将有利于提高保险公司在固定收益类资产上的收益率水平,降低保险公司资产配置的压力。

上海保监局在2011年1月24日举行的2011年上海保险业情况通报会明确提出,上海将加快推进个人延税型养老保险的试点工作,积极探索养老社区建设、个人信托型养老产品试点、职业年金试点,并力争在委托商业养老保险机构做实个人账户等方面有所突破。目前上海城镇职工人数约700多万,国企职工约150万,按最初覆盖国企,年管理费率1%估计,保险公司首年可获管理费收入约9000万至1.8亿,短期利润贡献不明显。但若推广至全国,目前全国城镇职工人数约3亿,国企约6000万人,若按只覆盖国企计算,保险公司首年可获管理费收入约36亿至72亿。按30年后进入领取期计算,管理费收入现值可达2700亿至5400亿。可见,该政策长期有利于提高保险公司估值水平。

三、行业分析

“十一五”至今我国保险公司由93家增加至146家,保费收入由4931亿增加至2010年的1.47万亿,复合增长率24%;总资产从1.5万亿上升至5万亿,复合增长率27%。保监会预计2010年保险全行业利润总额607亿,同比增长14%。2010年全年三家保险公司实现保险合同保费收入7031亿,同比增长23%,占全行业的48%。其中寿险实现5841亿,同比增长18%,产险实现1136亿.同比增长56%。

2010年中国汽车产销分别达到1826.5万辆和1806.2万辆,同比增长分别为32.44%和32.37%,较09年48.3%和46.2%的增速有所放缓,但仍在高位运行。汽车市场带动车险的旺盛需求,平安和太保在产险方面分别取得61%和51%的高增长。根据已公布销量目标的车企数据,2011年销量增速预计在15%-20%。产险的较快增长仍然可期。

创新投资渠道方面,直接股权投资进展缓慢,主要由于审批时间长、项目周期长、保险资金运用有限等,因此间接投资,如借助FOF参与PE投资,将成为保险公司进军股权投资市场的优先选择。中国人寿等保险公司表示将对国开金融有限公司和苏州创业投资联合成立的“国创母基金”投资不低于10亿元,国创基金规模600亿,首期资金150亿,分为PE母基金和VC母基金。保险公司的不动产投资项目主要为商业地产和养老地产,由于出台《保险资金投资不动产暂行办法》后保险公司的不动产项目纷纷涌现,保监会近期表示2011年将加强对股权和不动产投资的重点监管,防止出现投资冲动。

2010年年初至今,平安、太保、人寿的股价分别下滑11%、14%和33%,同期的沪深300下跌15%。股价走势主要受大盘拖累,基本面没有发生大的转变,承保的成长性仍较为确定,随着债券利率上扬、投资渠道放宽等,投资收益将进一步改善。

四、公司点评

2010年对比三家保险公司的保费收入,中国太保保费收入增速最快,中国平安也取得较快增长,中国人寿的增速则落后于行业。但从前三季度经营状况看,平安、人寿、太保分别实现营收1382亿、3056亿、1052亿,同比增长27%、11.8%、34.6%,实现净利润132亿、251亿、49亿,同比增长8.4%、6.3%、0.1%。业绩增速明显低于收入,太保净利润增速最慢,主要是由于保险责任准备金的评估利率下调,导致大幅计提准备金,侵蚀利润。

上周1年期国债收益率同比上升24bp至3.09%,10年期上升7bp至3.98%。由于通胀预期上升以及对资金面担忧,短端和长端国债收益率均出现上升,尤其短端经历前期大幅回调后再次出现大幅上升。随着加息预期更加明确和上半年通胀风险加大,中长端债券收益率有望进一步上行。保险准备金的评估利率曲线跌幅继续收窄,预计上半年评估利率曲线仍会有微幅下降,保险准备金大幅计提的最坏情况已经过去,近年保险公司在维持保费增速的同时有望实现净利润的反弹。

重点公司点评:

中国平安:中国平安是一家以保险、银行、资产管理为核心的综合金融服务集团,截止2010年中期,平安拥有约约4366万名寿险客户和1391万名产险客户,寿险、产险保费市场份额国内第二。保险仍然是其最主要业务,前三季度已赚保费同比快速增长40%至1058亿,占总营收的76.6%。银行、证券和信托业务增长动能强劲,平安银行前三季度净利润大幅增长73%至13.73亿;平安证券前三季度利润同比大增112%至11.76亿;平安信托目前受托资产1375亿,未来5-10年资产管理收入年复合增长率可达20%-50%。2010年,平安与深发展成功联姻,综合金融蓝图中银行板块的短板成功弥补,未来交叉销售和协同效应将持续助力公司业绩的成长。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多