������һ���ۣ�����û�н�ę́ѡ��88ֻ��Ⱥù�Ʊ

������˫½ͼ���ֲ� ������ �� �ܕP

1

����û�н�����ę́ѡ�����ǽ����88ֻ��Ⱥù�Ʊ��

��ʵ�ϣ�2021������Ҳû�н���ѡ�롣

2

û�н�����ę́ѡ�룬������˵������һ�Һù�˾������������Ŀǰ����һֻ�ù�Ʊ�����ǶԺù�Ʊ�Ķ����ǣ�������Ҫ�ã�ͬʱ�۸�ҲҪ�á����ڹ�ƱͶ���ߣ����߶�ͬ����Ҫ������һ��������ǰһ����Ҫ��Ҫ��

3

��Ʊ�Ĺ�ֵ����˵��Ʊ�ļ۸�䶯��������ӯ����ӯ���ijɳ��Ծ����ģ���ʽ��ı�������ɳ��ԣ�����PE�ı�������ӯ�����ٵĿ��������ġ�

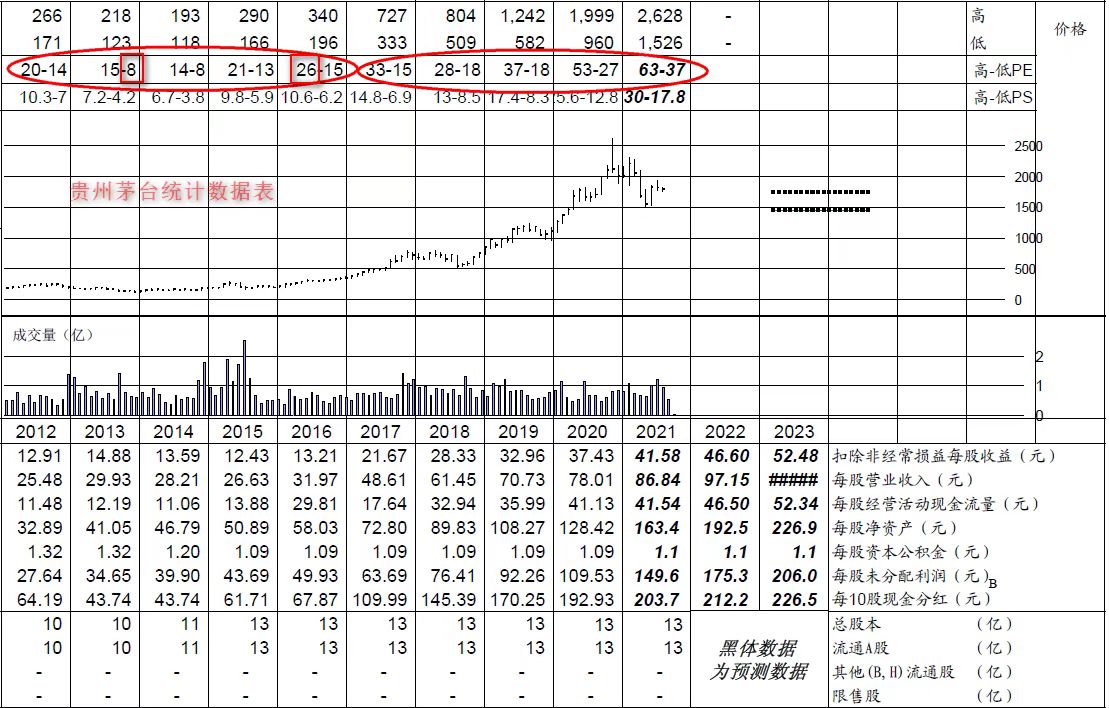

�����ǿ��Կ������ݵĹ�ȥ��8�����������ę́ӯ������ʱ�߳ɳ��ɵ���ҫ��â�ѵ�Ȼ���ţ������һֻ������ͨ�Ĺ�Ʊ������ӯ�������ٶ��Ѿ��Ż���10%���£�������֮ǰ��ʮ�������ȵ�ӯ���������������γ����൱���Եķ��

���������ͳ�Ʊ���ʾ����2017�꿪ʼ�������������ę́������ʮ����������������2017��ĺ���꣬ӯ�����پ������������ȴﵽ��60%���ϣ��������ϵس���һֻ���ٳɳ��ɣ��������ڷǸ߿Ƽ��Ĵ�����ҵ��ʮ�ֺ����ġ���Ӧę́������ӯ���ij������������г����������˸��ٳɳ��ɣ�Ҳ��֮�����˸�������PE��������2017����ǰ�������ę́��PE���Ϊ26�������Ϊ8��������2017����������PE���Ϊ63�����Ϊ15,��������������һ�������±���

�������ǿ�����ę́��ӯ���������ٵ���10%���£���������PE������֮�µ��������µ�һ����Ҳ��һ�����ϼ�ֵͶ���������顣

4

��ô����Ӧę́ӯ���ijɳ�Ԥ�ڣ�ʲô����PE���Ǻ������أ�������Ԥ���Ǹߵģ����PE���Ǹߵģ�������Ԥ���Dz��ߵģ������PE���Dz��ߵġ�

�������Ǽ��г���Ԥ�ڣ�ę́��δ���������ӯ�������������10%��15%֮�䡣���5���ę́��ÿ��ӯ����80Ԫ���£���ô�Ҵ�Լ����Ը����12-13���ļ�Ǯȥ�������12X80=960Ԫ,13x80=1040����ӦĿǰӯ��������PE����֪�Ķ�������+Ԥ�ڵĶ������ȣ�����Լ��23�����ô�Լ1000Ԫȥ��һֻȥ��ֻ�˴�Լ40Ԫ������������80Ԫ�Ĺ�Ʊ����ʵҲ�����Ǻܱ��ˡ���Ŀǰ��A���г������в��ٸ����˵Ĺ�Ʊ��

5

ę́��ȥ���ǰ��Ĵ�ʱ�����ȻҲ����Ŀǰ����ɼ۲����ڴ�������䣬��Ҳ�ǹ�����Ȥ�������˵ĵط�������һ�����˷�����һ���������ô���һ����������һ���ǽ������

6

��һ������ִ����ę́����ۺ����������ı���ȷʵ�ǿ���ʵ��ę́ӯ����ߵķ�����������ĿǰҲ�����Ƿ������������п��Կ϶�ʵʩ��Щ�����ľ�����Ϣ������֮ת����ӯ������ת���ó��������ͳ��гɱ��������Լ�̧���Լ��ijɱ��Dz����ǵġ�

������һ���ۣ��ͷ���Ͷ����ѧ���������� 2022-1-10

������һ���ۣ���Ѷ���������ǻ���ѹ������������� 2021-12-27

������һ���ۣ�������ʱ����ʱ������ѵ�ʱ�� 2021-12-20

������һ���ۣ�������ѹ����֮�£����е��в����Ļ��� 2021-12-13

������һ���ۣ����յĹɼ�����˹�����ٻ� 2021-12-6

������һ���ۣ�����ե����ۺ�����ë���ʡ������� 2021-11-29

������һ���ۣ��������Dz������� 2021-11-22

������һ���ۣ��������ֳ�����ͨ�͵Ŀ����Լ��� 2021-11-15

������һ���ۣ����ǵļ۸����ڿ�ʼ���� 2021-11-8

������һ���ۣ�â��double down����Ͱ�, �ͷ��ط�����Verizon 2021-11-1

������һ���ۣ�Ҫ���ٷ��ز�˰����������س������룿 2021-10-25

�鵵����/���棺

- • ��������2023��09��25��

- • ��ֵͶ�����й�2023��09��11��

- • ���Ʊ����˾�����в�û������Ϊ�ĵط�2023��08��13��

- • ������һ���ۣ����ع������ξ�����г�����2023��05��15��

- • ������һ���ۣ��������£���������2023��05��15��

- ����

- • �������ߵ��ƶ����Ӷ���������������2024��01��15��

- • �µ����г�Ϊ����Ͷ�����ṩ�Ļ���2024��01��08��

- • ������һ���ۣ�13�������ˣ�Ҳ�������ˣ�������̸��ӯ��2023��06��05��

- • �һ�������������ѹ�����Դ�������2023��03��20��

- • ������һ���ۣ�����300������Ԥ��2023��02��27��

- ����

- • ��Щΰ���Ͷ����2014��04��18��

- • ΰ���Ͷ����ϵ�У�ʮ�ţ�����������•������2014��04��13��

- • ΰ���Ͷ����ϵ�У�ʮ�ˣ�����Լ��•���ն�2014��04��04��

- • ΰ���Ͷ����ϵ�У�ʮ�ߣ��������˶�•˹̹����2014��03��29��

- • ΰ���Ͷ����ϵ�У�ʮ������������•����˹2014��03��22��

- ����

- • ʾ����Ͻ���Ҫ������������Դ���������������뼪�麽��2017��07��27��

- • ����˹������Ͷ�����2015��10��19��

- • ���Ƿ���Ҫһ��Ͷ�ʹ��ʣ�2014��06��20��

- • ���ձ��ʣ�������ۻ������ı��֣�2014��05��30��

- • 2014��ͷ����¹ɶ�����(���ס�Ͷ����ϲ���)2014��03��04��

- ����

- • ��Щ��Ʊ����ͨ�������棿2021��04��26��

- • ��ֵͶ���Ƿ����ʱ�վ��ޣ�2019��01��04��

- • �����һֱ�������Dz��ǵײ�����ľ��������ô��˵ط�2018��07��11��

- • С�Ĺ�ֵ��Ҳ��Ҳ����2018��06��13��

- • �ͷ��ص�13��Ͷ�ʴ���2018��03��24��

- ����

- • ����ɣ�£���һ�ŵ��ף�2019��05��13��

- • �߹�Ϣ����Ĺ�Ʊ�������ȿ�ʼʱ�IJ���ѡ��2017��04��04��

- • 88ֻ�ù�Ʊ�������ѡ�ģ�2016��12��30��

- • ��һ��һ·���Ƿ����2016��11��14��

- • ��ƾ����ж������أ�2016��08��23��

- ����