���������̫ЧӦ

��������������͵Ĺ�Ʊ

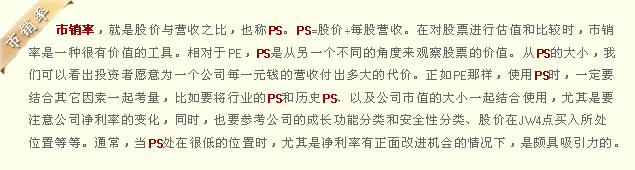

�����ҹ�˾��һ�������ڹɷ���һ��������ҽҩ�����ڹɷ����ڵ������ŵ�CXO��ҽҩ�����������2019�������ɼ��Ƿ��ߴ�840%��Ŀǰ��̬PE��101��������ҽҩ���ڽ����ԭ�ε�ҽҩ������ҵ��2019�������ɼ۽�����15%�����ڶ�̬PE����10����է�������������ҹ�˾��һ�ּ���ֵ�ߵģ�����������ˮ�𣻹�ֵ�͵ģ�����Խ�Dz�����

��ʲô������ҹ�˾����ǿ�ҵķֻ���

������Ϊ�����ַֻ���Ҫ������ҵ�����Ȳ�ͬ��Ҳ��ҵ�����ֵIJ�ͬ����ȥ2�����ڹɷ���Ӫ�ո���������Ϊ42%���۷Ǻ����������ʸ��Ǵ�87%������ȥ2������ҽҩӪ�ո�������Ϊ����8.6%���۷Ǻ�����������12%��ҵ���Ǻ�����˾��ʵ��ֵ�ı�ߣ���ҵ��������Ĺ�˾��������Ҳ��������ơ�

��һ��ԭ�����г���ֵ�����ı仯���г��ϵ�Ͷ���߶Ը߳ɳ���ȷ����ǿ�Ĺ�Ʊ��ֵ���̶ȷſ������ϸ�����߹�ֵ�����Եͳɳ��Ͳ�ȷ���ԵĹ�Ʊ��ֵ���̶��½���һ�з紵�ݶ����������ʽ�ӿ�������������Ӻ�۾����Ͻ���Ŀǰ�ҹ��ľ������ٲ��ϷŻ����ִ�ͳ��ҵ�Ѿ�������������Ϧ���Σ���ҵ����ռ��Ѽ�����խ����������δ����չ�������ҵ���ɳ��ռ����࣬����ʽ��������������ֵҲ���ϱ��Ƹߡ�

���ʱ��A�ɳ��յ��������࣬��ΪA�ɼ�����ţ��ת���С���������Ϊ��δ�ء�

��Ϊ��ȥ��2��࣬A�ɱ��ָ�������ţ�У�����һ�����˷ֻ����г���2006-2007���2014-2015�����ִ�ţ�����ı�־�������й�Ʊ���ǣ���2019������A�����ڰ���ֶ�״̬����û�г����������飬�������ز�����صĽ���װ�Ρ����ĺ��Ṥ�������ҵ���Լ����С����յ���ҵ���Ƿ���������ſ�ڵذ��ϡ�

���Ǵ���ʷ��ֵ��������ֹ2021��8��28�գ�ȫ��A�ɶ�̬PEΪ19.8��������2000������ʷPE��49.5%��λֵ������2007��ţ���۷�ʱ��60��PE��Ҳ����2015��ţ����ߵ��32��PE�������ڡ�ʯ��ʯ����ȫ��A�ɶ�̬PEΪ31.8����Ҳ������ʷ��52.1%��λֵ��Ŀǰ��A�ɹ�ֵ��������ʷ��λˮƽ����δ����ţ�е���ĭ���䡣

������ҵ��ֵ�����������ֻ������ʮ�����ء�����28��һ����ҵ�У�PE������ʷ50%��λֵ����ҵ��17����PB������ʷ50%��λֵ����ҵ��15������ֵ��ҵ�У����ز��Ķ�̬PE����2000������ʷPE��0%ˮƽ��Ҳ����Ŀǰ�ķ��ز�PE��������ʷ���ֵ�����һ����ϴ����µͣ�������ҵ�У�����װ�δ�����ʷPE��3%��λֵ���������ڴ���5%��λֵ���������Ĵ���15%��λֵ���Ṥ���촦��16%��λֵ��

PE��λֵ�ϸߵ���ҵ�У�����Ŀǰ������ʷPE��95%��λֵ�������豸����94%��λֵ��������������63%��λֵ����������61%��λֵ��������Ӧ��ǰ���������������⣬ǰ���Ƿ��ϸߵ�ҽҩ�������ҵ��ֵ�����ص������磺ҽҩ������ҵ��2020��8����ߵ�ij���60��PE�»���Ŀǰ��40��PE����Ȼ��2018��͵��25������һ�����룬���ѻص���ʷ��λˮƽ��

������Ϊ����A��ȫ��ת�ܵĿ����Բ�������ֶ�Ӧ�û�������������г��ʽ��Ǽ���ӵ��Ŀǰ���ŵ�����Դ����������뵼�塢�����������ɣ�����ת��PE��������ʷ��λ�Ľ��ڡ��ز����������ġ�������ҵ����ҵ���ֻ��ǵ�ʳƷ���ϡ�ҽҩ����ص������»���ʽ��ע���������ʡ��������ˡ�

�鵵����/���棺

- • 34ֻ�ɳ��Բ����ĵ������ʹ�Ʊ2024��03��27��

- • 33ֻ�ɳ��Բ����ĵ������ʹ�Ʊ2024��02��28��

- • 35ֻ�ɳ��Բ����ĵ������ʹ�Ʊ2024��01��31��

- • 41ֻ�������ʹ�Ʊ2024��01��09��

- • ��������͵Ĺ�Ʊ����2023��12��29��

- ����

- • 19ֻ�����ɳ��Եĵ��о��ʹ�Ʊ2024��04��10��

- • 20ֻ�����ɳ��Եĵ��о��ʹ�Ʊ2024��03��13��

- • 19ֻ�����ɳ��Եĵ��о��ʹ�Ʊ2024��02��06��

- • 19ֻ�����ɳ��Եĵ��о��ʹ�Ʊ2024��01��17��

- • �о�����͵Ĺ�Ʊ����2023��12��29��

- ����

- • 22ֻ�ɳ��Ժ���ӯ�ʵ͵Ĺ�Ʊ2024��04��17��

- • 26ֻ�ɳ��Բ����ĵ���ӯ�ʹ�Ʊ2024��03��20��

- • 22ֻ�ɳ��Բ����ĵ���ӯ�ʹ�Ʊ2024��01��24��

- • ��ӯ����͵Ĺ�Ʊ����2023��12��29��

- • ���з���Ʈҡ��Ω�ɳ��Ժ���ӯ�ʵ͵Ĺ�Ʊ���ǺõĶɴ�2023��12��20��

- ����

- • 34ֵֻ�ù�ע�ĵ�ֵ��Ʊ2024��04��02��

- • 40ֵֻ�ù�ע�ĵ�ֵ��Ʊ2024��03��12��

- • �г����ϣ��ṩ����Щ�û��2024��01��30��

- • A�ɶ������ݣ���Щ�ù�Ʊ�߱�Ͷ�ʻ��2024��01��03��

- • ÿ��A���Ʊ����2023��12��29��

- ����