原料药增速放缓,板块表现尚佳

―――4家原料药上市企业综述

从本次报告所选取的4家原料药上市公司情况来看,2011年的营业收入和归属于上市公司股东的经营性净利润分别为224.7亿元和18.4亿元,同比分别增长14.0%和-25.9%,而2010年的增速分别为50.2%和28.3%,收入增速大幅放缓,盈利能力也有所减弱。

一、评述范围

本次选取4家原料药公司,分别是新和成、浙江医药、现代制药和华北制药,将就这四家的近况,综合分析近期原料药产业的发展状况及未来趋势。

受累于行业的低迷,盈利趋势处在下行之中,4家企业的估值平均PE在20倍左右。君亮估值系统显示,新和成、浙江医药和现代制药的成长动能系数分别为2、3、2,成长性较为平稳,其中现代制药上期成长系数为3,本期上调主要是公司海门原料药基地投产在望、值得关注;而华北制药的年报和一季报业绩出现明显负面变化,去年4季度单季净利润(扣除后)-4.29亿元,与19.03亿元的收入形成巨大反差,未来成长性非常不确定。从JW4点估值系统亦可以看出,4家公司目前的股价都在估值区间的A、B点位置(含)之上,估值上并不具有较大吸引力。

表一:4家原料药公司的分类与估值

|

公司名称 |

成长动能分类 |

安全稳定指数 |

最近合理买入价(元) |

未来三年股价区间高/低(元) |

2012-5-7日股价所在JW4点位置 | ||

|

11Y3Q |

11Y4Q |

11Y3Q |

11Y4Q | ||||

|

新 和 成 |

2 |

2 |

2 |

2 |

会员尊享,点击查看 | ||

|

3 |

3 |

3 |

3 | ||||

|

3 |

2 |

3 |

3 | ||||

|

4 |

5 |

5 |

4 | ||||

|

版权陈述:图表资料属于君亮资产管理公司所有,未经书面允许,不得以任何形式复制、转载、传播此文件,违者必究。 | |||||||

二、行业分析

1.维生素

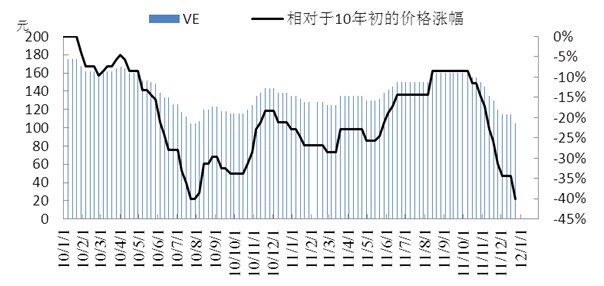

近年来维生素价格跌宕起伏,导致外围需求也存在较大的波动性。2012年年初以来,VE的国内市场成交价格下跌10元至105元/kg,市场价格贴近企业报价;VA的国内市场成交价格维持125元/kg ;VC的价格继续低位运行,维持45元/kg无变化,出口报价3.9美元/kg。成交量方面,随着价格的回落,各维生素成交量均有所恢复,出口量也逐步走出低谷。2011年新和成维生素业务收入为3.73亿元,同比增长12.5%,其中出口额增速约为15%。未来维生素价格的回落幅度有限,虽然仍未走出低迷状态,但长期需求依然渐强。

表二:2012年VE产品周报价变化图

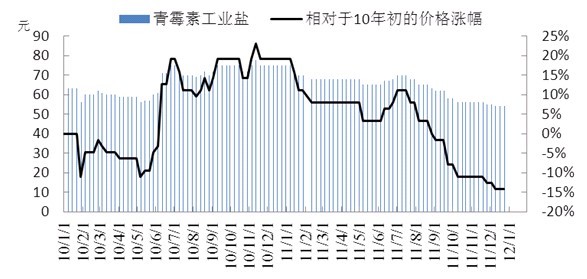

国家限抗政策已经持续多年,为加强力度,今年5月8日,卫生部发布《抗菌药物临床应用管理办法》,规定特殊使用级抗生素不得在门诊使用,进一步遏制高价抗生素在医院的使用。近期,抗生素价格滑落有所收窄,阿莫西林维持在195元/kg,2011年均价为188元/kg,较上年同期下降13%;青霉素工业盐维持在59元/BOU(效价单位),2011年均价为63元/BOU,较上年同期下降7%;目前7-ACA的报价在550元/kg,2011年均价为558元/kg,较2010年下降39%。产量方面,以青霉素钠为代表,2011年连续3个季度产量下滑,当年前三季的产量为1618吨,同比下滑30%,第三季更是下降45%;阿莫西林的产量也是难逃放缓的趋势,2011年前三季累计产量15591吨,同比下降4%,其中第三季度下降16%,为4255吨。国家对限制抗生素的决心不可动摇,未来该分支领域依然面临众多挑战,

表四:2010年以来青霉素工业盐产品周报价变化图

以4家所选原料药企业为例,2010年是原料业业绩爆发的一年,增速远高于其他邻近年份,主营收入和净利润(扣除后)增速高达50.2%和28.3%,远高于同期医药产业产值26%的增速。随后,2011年增速放缓,趋向平稳,其中净利润(扣除后)同比下滑25.9%,但市场乐观预计未来3年原料药增速在20%左右。从毛利率角度看,近4年变化也较大,2008-09年,毛利率平均水平高达42.9%,而2010-2011年,毛利率受累于限抗政策的出台等因素,大幅下滑至25.8%的均值水平。从季度看,各季的毛利率水平相当,相对稳定,市场预计未来毛利率也将趋于稳定,预计在20%以上。近4年的分红率较高,基本在30%左右,而未来随着每股收益的提高,固定分红的政策或许会拉低分红率。过去4年,4家公司的净资产收益率出现逐年降低的趋势,显示原料药行业的竞争加剧,中小药企挤压行业收益,预计未来随着产业整合和企业并购重组的加大,药企的规模效应或将显现,市场乐观预计未来3年净资产收益率在18%左右,略高于2011年的15.4%。

表五:4家原料药上市公司年度业绩汇总

|

4家原料药上市公司年度业绩汇总(单位:亿元) | |||||||

|

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

指标名称 |

|

126.7 |

131.3 |

197.1 |

224.7 |

273.5 |

328.6 |

384.9 |

主营收入 |

|

|

3.6% |

50.2% |

14.0% |

21.7% |

20.2% |

17.1% |

同比变化 |

|

26.6 |

19.4 |

24.9 |

18.4 |

26.6 |

31.3 |

37.2 |

净利润(扣除) |

|

|

-27.2% |

28.3% |

-25.9% |

44.6% |

17.5% |

19.1% |

同比变化 |

|

45.2% |

40.6% |

28.6% |

22.9% |

22.0% |

21.5% |

21.6% |

毛利率 |

|

17.5% |

16.3% |

12.3% |

12.1% |

9.9% |

9.7% |

9.5% |

期间费用率 |

|

21.0% |

14.8% |

12.6% |

8.2% |

9.7% |

9.5% |

9.7% |

净利润率 |

|

0.0% |

36.2% |

28.4% |

N/A |

0.0% |

23.5% |

19.7% |

分红率 |

|

19.3% |

12.4% |

13.3% |

7.3% |

9.6% |

9.4% |

9.4% |

总资产报酬率 |

|

47.1% |

27.5% |

23.8% |

15.4% |

18.2% |

18.4% |

18.6% |

净资产收益率 |

|

10.9 |

23.3 |

24.6 |

23.7 |

黑体数据为预测数据 |

年平均市盈率 | ||

|

2.3 |

3.4 |

3.1 |

1.9 |

市营收比 | |||

|

版权陈述:图表资料属于君亮资产管理公司所有,未经书面允许,不得以任何形式复制、转载、传播此文件,违者必究。 | |||||||

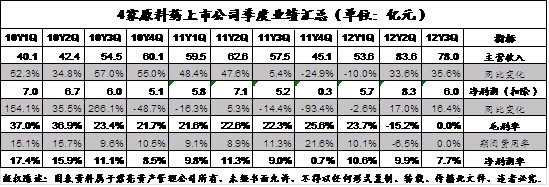

整体上看,4家原料药企业各季度较为平稳,与医药产业的特点相符合。但上下半年的差异还是存在的,2011年上半年其营收增速在47%左右,达120.21亿元,而下半年业绩滑落严重,主营收入为102.6亿元,同比下滑10.5%,支出方面,各季度也较为稳定。

表六:化学原料药季度业绩汇总

从表七可看出,4家原料药上市公司股价表现难言乐观,但整体跑赢了大盘。近52周来,浙江医药、现代制药和华北制药分别下降11%、20%和5%,同期沪深300跌幅为16.8%,医药指数下降20.0%。估值方面,剔除净利润为负的华北制药,3家原料药的PE都较低,尤其是新和成和浙江医药,只有14和12倍,远远低于逾40倍的医药行业估值,其中浙江医药PEG为0.78,成长性较好,未来股价表现也值得期待。

表七:4家原料药企业市场表现及估值表

|

4家原料药企业市场表现及估值表 | |||||||||

|

公司名称 |

本周股价表现 |

近13周股价表现 |

近52周股价表现 |

年成长率(11-14年) |

拖移PE |

PEG |

|||

|

营收 |

净利润 | ||||||||

|

新 和 成 |

-12% |

-9% |

7% |

9% |

10% |

14 |

16 |

1.41 |

3 |

|

-11% |

0% |

-11% |

12% |

15% |

12 |

13 |

0.78 |

3 | |

|

0% |

-1% |

-20% |

21% |

31% |

32 |

39 |

1.03 |

5 | |

|

-14% |

-12% |

-5% |

25% |

N/A |

N/A |

N/A |

N/A |

10 | |

|

版权陈述:图表资料属于君亮资产管理公司所有,未经书面允许,不得以任何形式复制、转载、传播此文件,违者必究。 | |||||||||

五、公司点评

浙江医药: 2012年1-3月实现营业收入14.21亿元,同比增长18.8%,归属于母公司的净利润(扣除后)2.81亿元,同比增长7.57%,2011年全年营收和净利润(扣除后)分别为48.26亿元和10.15亿元,同比分别增长5.87%和-12.61%,盈利下降主要是低毛利的医药商业占比提升以及VE价格略有下降。随着维生素价格企稳,公司利润表现可期,估值目前处于低位区间,更多详情请参考相关最新个股报告。

新和成:2012年1-3月实现了营业收入和净利润(扣除后)分别为9.48亿元和2.95亿元,同比分别增长-0.43%和2.50%,公司预告1-6月净利润或下降0-30%,主要是公司维生素出厂价低于上年同期所致。整体上公司业绩较为平稳,目前估值也较低,更多详情请参考相关最新个股报告。

- • 盈利增速持续放慢,估值依旧偏低2013年07月14日

- • 机遇与挑战并存的数字化转型2013年07月05日

- • 深加工塑料与工程塑料仍有机会2013年06月13日

- • 铁路设备公司业绩和估值分化明显2013年06月07日

- • 家具业景气回升,投资价值凸显2013年05月31日

- 更多