电力行业综合评述

一、评述范围

本期评述公司包含16家电力公司,按照发电类型可以分为火电公司,水电公司和热电公司。其中,火电公司包括:宝新能源、大唐发电、广州控股、国电电力、国投电力、建设能源、上海电力、申能股份、深圳能源、穗恒运A、皖能电力和粤电力A;水电公司包括:长江电力、川投能源和文山电力,热电公司有京能热电。

二、证券市场表现

年初至今,本期选取的16家公司中,火电公司指数下跌18.59%,弱于上证指数4.77个百分点;水电公司指数上涨3.0%,跑赢上证指数16.82个百分点。从阶段市场表现来看,水电行业的防御性突出,而火电行业的防御性则明显不足。火电行业防御性的下降来源于其盈利和估值的同时下滑。2010年在上市公司总体盈利回升的背景下,火电行业业绩出现了明显下滑。同时煤电联动的一再推迟令投资者不得不对火电估值中枢进行下移。水电行业在2010年表现出明显的防御性,部分公司亦表现出一定的进攻性。水电防御性来源于其盈利的稳定性,不受经济周期波动影响。

从下表中可以看出,本期选取的16家公司中,文山电力、广州控股和京能热电的证券市场表现较好,年初至12月24日,股价分别上升了31.82%、13.51%和4.43%,主要原因除公司业绩变好外,京能热电还存在资产重组预期,广州控股2011年开始有新产能投产。此外,宝新能源、川投能源、国电电力股价表现(股价复权后)好于大盘,但这三家公司安全稳定性稍差,投资者放大安全边际操作为好。

三、前三季度电力行业数据

1、全社会用电量同比增速持续走低:

1-9月份,我国全社会用电量31442亿千瓦时,同比增长18.05%,较1-8月份19.34%的增速略有下降。9月份当月用电量为3493亿千瓦时,环比增速下降了11.79%,环比增速较2009年同期环比下降了约5%。其中基期的因素对全社会用电量同比同比增速下滑有一定影响。

2、第二产业拖累全社会用电量增长:

1-9月份第二产业用电量为23397亿千瓦时,同比增速为19.68%,9月份当月第二产业用电量为2245亿千瓦时,环比下降14.84%,环比下降幅度为近五年来最低值。第二产业用电量在全社会总用电量中占比较大,9月份当月第二产业用电量占比为62.37%,第二产业用电量的下滑对9月份当月全社会用电量的下降幅度贡献为7.58%。

3、重工业用电量明显下滑:

9月份当月工业总用电量为2394亿千瓦时,同比增速为19.58%,但环比下降16.96%,也是近五年来9月份环比增速的最低值,其中轻工业用电量460亿千瓦时,环比降低5.54%,重工业用电量为1934亿千瓦时,环比下降17.53%,重工业用电当月值锐减是导致第二产业以及全社会总用电量环比增速大幅下滑的主要原因。

各地拉闸限电是导致重工业用电量下降的主要原因:为实现“十一五”节能减排目标实现,很多地区均采取拉债限电的措施来应对,而高耗能行业,最为突出的例如钢铁、有色金属冶炼加工、建材和化工均属于重工业行业,是拉债限电最主要的受影响行业。重工业用电量走低也属意料之中,但拉闸限电节能减排“治标不治本” ,由于产量不足相关重工业产品纷纷酝酿提价,明年重工业用电量有可能将会出现一波明显的反弹。

4、居民生活用电稳中有升:

1-9月份居民生活用电量为3881亿千瓦时,同比增长10.27%,9月份当月为526亿千瓦时,环比增速为1.74%,四年来首次9月份当用居民用电量环比增速为正,夏季用电高峰过后当月居民用电量并未出现回落,随着逐渐进入冬季用电高峰,未来居民用电量将继续升高。长期来看,收入结构改革、居民生活水平提高都将推高居民生活用电量。

5、火电装机增速略有提升:1-9月份火电新增装机容量为3479万千瓦,同比增速为5.58%,火电增速进一步放缓。1-9月电网建设投资为 1977亿元,同比下降9.85%,相比1-8月份同比下降10.75%,降幅略有收窄,但今年以来累计电网建设投入仍明显低于2009年同期值,这种情况预计将会延续至年底,明年未来智能电网建设和农网改造的全面展开将会推动电网建设投资增加。

四、行业分析:

1、煤电联动一再推迟,电价上调再遇阻力。

电价政策方面:2010年10月9日,发改委发布《关于居民生活用电实施阶梯电价的指导意见(征求意见稿)》,三档电价为:一档电价原则上维持较低的价格水平;二档电价调整到电力企业获得合理收益的水平;三档电价适当体现资源稀缺状况,补偿环境损害成本。增收用途主要用于弥补托硫成本增加、居民用户电表改造和弥补发电企业成本上涨等。该意见的推出将起到逐步改善目前工业补贴居民用电的不合理电价结构,改变“用电越多补贴越多”的局面。同时,通过提高用电的边际成本,能够在一定程度上起到节能减排的作用。

2010年11月19日,国务院发布《关于稳定消费价格总水平保障群众基本生活的通知》,通知内容中有关煤电价格:要求煤电双方衔接好2011年度电煤供应合同,煤炭行业要保持价格稳定;有关调价时机:要把我号政府管理价格的调整时机、节奏和力度,对已经确定的调价方案,要审慎出台;价格干预方面:必要时对重要的生活必需品和生产资料实施价格临时干预措施。

2010年11月23号,电监会发布《输配电成本监管办法(试行)》,国家电监会依照本办法和国家有关规定,履行全国电网企业输配电成本监管职责;对电网企业输配电成本核算行为、输配电成本支出范围、数据重大变化及相关会计政策实施监管;电力监管机构可以按照规定编制输配电成本监管报告,将输配电成本监管结果作为履行电价监管职能、向政府价格主管部门提出调价建议的依据。该办法的出台明确了电网企业输配电成本的监管主体,若其能够有效执行,则目前困扰电价改革的输配电真实成本有望得以揭示,并为改革的顺利进行铺平道路。

随着10月份CPI 指数同比上涨4.4%的数据的发布,国内所面临的通货膨胀的压力持续加大。今年年初国家提出的要将今年国内的CPI 指数控制在3%以内的目标基本上已经无法实现。近日,发改委连续4次发文就《国务院关于稳定消费价格总水平保障群众基本生活的通知》具体内容进行讨论。其内容包括强调国家有能力控制物价上涨的决心、保障低收入人群生活。受此影响,自来水、天然气、电和成品油这些与群众生活密切相关的商品价格短期内难以上调。此前,各地方政府关于上调水电油气价格的计划也将被搁浅。受通胀压力不断加大的影响,电价上调的预期再次减弱,预计春节以前电价上调的可能性已经基本不存在。此前预期内的2011年第二季度上网电价分区域调整也可能会相应推迟。

2、动力煤价格持续高位运行,火电企业仍将面临较大压力。

2010年动力煤价格持续高位运行,秦皇岛港山西优混(5500大卡)均价较2009年高出了约140元(23.7%),而电价已有一年时间未作调整,由此造成火电行业整体盈利能力大幅下滑。分地区来看,山西、河北、山东等地煤价涨幅较大,超出了发电公司的承受范围,造成上述地区火电公司普遍盈利不佳或亏损。而处在广东、华东这些高电价地区的火电企业盈利情况明显好于处在高煤价低电价的地区的火电企业。前期随着煤价上涨,市场对于上网电价分地区调整的预期不断加强。但是通胀压力的不断加大,使得短期内上网电价分区域调整的预期再度减弱。2011年,预计国内煤炭供需整体仍是紧平衡态势。在供需偏紧的情况下,煤价仍然呈现上涨趋势。在电价调整的阻力加大,而煤价仍然存在上涨预期的情况下,预计国家将加大对于煤炭价格的调控,以此来缓解火电企业的压力。尽管分区域的上网电价调整可以改善部分火电公司的盈利状况,但是尚不足以推动火电行业景气周期的彻底改变。预计火电企业短期内仍将面临较大的经营压力。

3、水电企业盈利性稳定。

水电公司收入由电量和电价构成,其电量实行优先上网政策,不受经济周期影响,仅随来水波动而波动;水电公司成本主要由折旧和财务费用构成,其他可变成本所占比重很小。因此影响水电公司业绩的因素主要是来水的波动。需要指出,即使是来水波动,也仅仅影响公司的短期业绩。在长期来水趋势未发生明显变化之前,水电公司的资源价值并不受短期来水波动的影响。

4、新能源产业成长空间广阔。

我国在“十二五”期间要加快推进水电、核电建设,积极有序做好风电、太阳能、生物质能等可再生能源的转化利用。从“十二五”开始,我国将逐步形成山西、鄂尔多斯盆地、西南、蒙东、新疆五个综合能源基地,在中东部建设核电站,形成“5+1”能源开发总体格局。此外,发改委将着重从制定“十二五”战略性新兴产业规划、制定产业指导目录、加大财税和金融政策等六大方面推动战略性新兴产业发展,新能源产业成长空间广阔。

五、公司点评

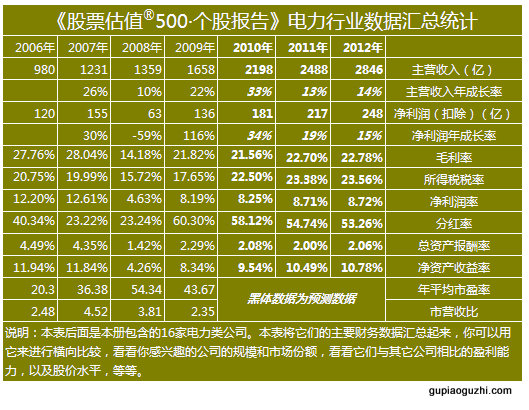

附1.电力行业重要财务数据汇总表

关于这 16只股票的目前合理买入价和 2011-2012年的预期目前价位,以及 JW4点所处价位,请参见本期的个股报告和统计指引。

本期16家公司中,成长动能和安全指数为1的只有一家长江电力,同时,长江电力股价所处位置为JW4点的a点,位于超额利润买入区。长江电力为我们本期重点看好的公司。

长江电力前三季度累计实现营业收入173.68亿元,同比增加145.82%;实现归属于上市公司股东的扣除非经常性损益后的净利润71.63亿元,同比增加109.96%。其中三季度单季实现营收94.72亿元,同比增加152.54%;单季实现扣除后的净利润51.78亿元,同比增加177.34%。公司三季度单季毛利率同比增加4.48个百分点至76.50%,带动前三季度综合毛利率同比增加0.13个百分点至65.02%。公司是目前我国最大的水电上市公司,主要从事水力发电业务。公司拥有葛洲坝电站及三峡工程已投产的8台发电机组,这部分机组的装机容量为837.7万千瓦。09年公司实施重大资产重组收购了三峡电站18台发电机组。目前集团还存有6台70万千瓦的地下电站及金沙江下游流域相当于2个三峡的巨型水电站项目。根据集团母公司的承诺,两个项目出于避免同业竞争的考量都将在建成之际注入到上市公司中,首台机组投产时间预计分别为2011及2013年,即公司规模未来3年内将再次实现跨越式增长。关于长江电力的合理买入价和预期目前价请参见本期的个股报告。

此外,在煤电联动仍需等待,煤价持续高位以及节能减排不断推进的背景下,我们建议投资者关注以下两个主题性机会:1)煤炭自给率较高的电企,随着煤炭产能释放,公司业绩将明显改观,代表公司为京能热电、国电电力、广州控股。2)装机结构合理,清洁能源发展较快的公司,代表公司为川投能源、国投电力、国电电力。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多