小米的估值,也难也不难

今天,有《南方周末》的记者问我关于小米上市及估值的看法,我谈了以下两点:

一、小米CDR上市,等于迂回A股发行,而且好处很多

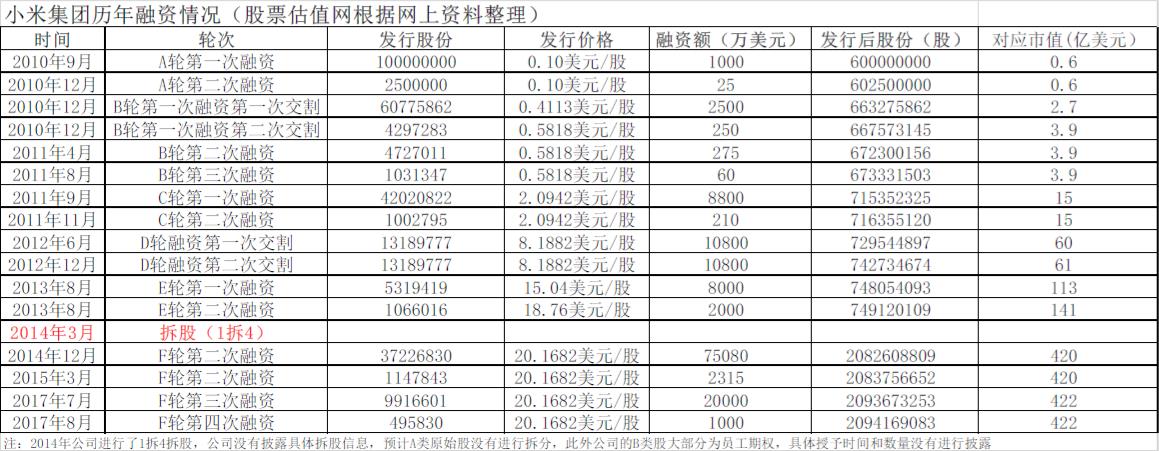

我认为,如果小米按照目前的计划同时在香港上市并且在内地发行CDR,等于在两地同时公开初始融资,变相同时发行了H股和A股。只是通过CDR,小米相当于用一种迂回的方式实现了A股发行,而且这样做好处很多:1、以今天小米自身的条件来看,要上A股会有一些较难突破的限制,比如持续盈利的记录、净资产的要求、对优先股东的处理方式、同股同权等等,但用CDR的途径,就绕开了这些限制;2、目前流行的管理层23倍市盈率――这不仅会造成估值上大幅低于小米投资人的预期,而且上市的估值会大大低于小米E轮和F轮的估值和当时的发行要求,用CDR就突破了23倍的杆杆;3、老股东都可以通过H股在香港相对宽松许多的环境里套现――没有那么严格的锁定期,没有资本出境的困难。

小米为何要在这时上市,同时发行H股和人民币CDR?小米的CDR招股说明书是这么讲的:“截止目前,公司已完成A轮、B轮、C轮、D轮、E轮、F轮优先股融资。根据公司与优先股股东之间的协议约定,如果公司在约定时间内(注:2019年)没有实现合格上市,则自该日起除F轮优先股股东外的其他优先股股东或多数F轮优先股股东均有权要求公司以下列两者中孰高的价格回购其持有的优先股:投资成本加年复利8%加已计提但尚未支付的股息,或者赎回时点市场公允价值。根据公司章程的约定,‘合格上市’的上市地现定于香港证券交易所、纽约证券交易所以及纳斯达克或经公司持股50%以上的A轮、B轮、C轮、D轮、E轮和F轮优先股股东或该等优先股转换后的B类普通股股东同意的其他相似法域的证券交易所,且要求公司上市时的估值达到一定水平。因此,若公司未来能在限定时间内实现合格上市,则公司可能面临优先股赎回,由此可能给公司的经营和财务造成较大风险。

为避免前述极端情况的出现,公司在筹备中国境内发行的CDR的同时,同步筹备与中国香港上市。在确定满足“合格上市”的前提下,公司将实现境内CDR同步发行;在此情况下,公司上市后优先股即可转化为普通股,从而消除优先股赎回风险。”

从上文我们看到,小米拿到了许多投资者的钱,于是在雷军的经营下有了很大的成绩和场面,但是这些资本的代价并不低,雷军也是在做很大的赌局,也有很大的压力。H股不仅要发,要在这时候发,而且还须要发得高高的,否则数目不小的优先股东会不愿意,“由此可能给公司的经营和财务造成较大风险。”

而CDR的发行,不仅可以增加声势,可以在多一个市场增加投资者,而且可以让小米H股更容易在好价位卖出去。

我们看到,证监会在6月7日发布了《存托凭证发行与交易管理办法(试行)》等9份CDR规章及规范性文件; 6月11日凌晨,证监会的官网上就挂出了小米CDR的招股书――《小米集团公开发行存托凭证招股说明书(申报稿2018年6月7日报送)》,保荐机构为中信证券;同样是6月11日,南方、易方达、嘉实、华夏、汇添富、招商等6只主投CDR的战略配售基金(LOF)就正式开售。

这一切都是巧合?还是专为小米安排的?….,是小米的运气好,还是小米的本事大,我们也弄不清楚。我只希望看到小米开拓出来的这种设计安排能成为一种制度,其它公司,无论大小,在未来也能享用。我们也乐意看到,未来有更多的公司也同样可以在内地发行CDR,同时在海外发行股票。如果这样,这就是社会公平。

二、小米的估值,也难也不难

小米招股书介绍:“公司近年来扣非后的净利润分别为-22.48亿元(2015年)、2.33亿元(2016年)、39.45亿元(2017年)和10.38亿元(最新季度)。”

如果在A股上市,按23倍的PE, 则估值约为:39.45亿元x23倍=907亿元。A股上市通常会有23倍市盈率的发行指导价。这个办法常常遭到诟病,不过在大多数时候,融资方和投资者――买卖双方――也都能接受。但是,如果用这个方法给小米估值,不管雷军愿意不愿意,都是不行的。因为,我们看到,雷军的前五轮融资条件是较为苛刻的,成本是颇高的。我佩服雷军的气度和自信心:他是笃定他能上市的,而且还能高估值上市。这就是孤注一掷的豪性。如果按23倍的PE上市,小米这个故事就大概over了。

那么,小米的估值究竟应该是多少呢?根据小米在港交所上市的联席保荐人之一摩根斯坦利的研报,对小米的估值为700―860亿美元(约为4-5千亿元人民币),他们推算,这个估值得出的PE约为小米2019年调整后净利润的26-32倍。也就是说,摩根士丹利预估小米在2019年的盈利能达到大约27亿元美金(172亿元人民币)。

我们不知到这个预估有多少实现的可能,但即便如此,这个按后年盈利计算的PE,也比目前苹果14.5倍的PE高出了两倍。看来投资者中一定有不少要死爱雷军和小米的忠诚粉丝,否则,为什么不买便宜的苹果而要去买昂贵的小米?

有人说,对小米的估值,用传统的市盈率和市净率估值都不大可能,目前可能的就是从市销率或者未来的现金流折现来估值。

好吧,就用现金流折现来估值吧。 这取决于你认为小米未来十年的净利润总计是多少?如果你认为小米未来的盈利,能够平均一年二百亿,十年就是二千亿元,打个七折,那么小米大概就值一千四百亿元;如果你认为它未来的盈利平均一年是三百亿元,十年就是三千亿元,七折就是二千一百亿元;…, 现在有人将之作价五千亿元,就意味他们相信它未来十年大约会赚七千多亿元,平均每年的盈利是七百多亿元。问题是,他们相信,你信不信?

小米的估值,也难也不难。

一、小米CDR上市,等于迂回A股发行,而且好处很多

我认为,如果小米按照目前的计划同时在香港上市并且在内地发行CDR,等于在两地同时公开初始融资,变相同时发行了H股和A股。只是通过CDR,小米相当于用一种迂回的方式实现了A股发行,而且这样做好处很多:1、以今天小米自身的条件来看,要上A股会有一些较难突破的限制,比如持续盈利的记录、净资产的要求、对优先股东的处理方式、同股同权等等,但用CDR的途径,就绕开了这些限制;2、目前流行的管理层23倍市盈率――这不仅会造成估值上大幅低于小米投资人的预期,而且上市的估值会大大低于小米E轮和F轮的估值和当时的发行要求,用CDR就突破了23倍的杆杆;3、老股东都可以通过H股在香港相对宽松许多的环境里套现――没有那么严格的锁定期,没有资本出境的困难。

小米为何要在这时上市,同时发行H股和人民币CDR?小米的CDR招股说明书是这么讲的:“截止目前,公司已完成A轮、B轮、C轮、D轮、E轮、F轮优先股融资。根据公司与优先股股东之间的协议约定,如果公司在约定时间内(注:2019年)没有实现合格上市,则自该日起除F轮优先股股东外的其他优先股股东或多数F轮优先股股东均有权要求公司以下列两者中孰高的价格回购其持有的优先股:投资成本加年复利8%加已计提但尚未支付的股息,或者赎回时点市场公允价值。根据公司章程的约定,‘合格上市’的上市地现定于香港证券交易所、纽约证券交易所以及纳斯达克或经公司持股50%以上的A轮、B轮、C轮、D轮、E轮和F轮优先股股东或该等优先股转换后的B类普通股股东同意的其他相似法域的证券交易所,且要求公司上市时的估值达到一定水平。因此,若公司未来能在限定时间内实现合格上市,则公司可能面临优先股赎回,由此可能给公司的经营和财务造成较大风险。

为避免前述极端情况的出现,公司在筹备中国境内发行的CDR的同时,同步筹备与中国香港上市。在确定满足“合格上市”的前提下,公司将实现境内CDR同步发行;在此情况下,公司上市后优先股即可转化为普通股,从而消除优先股赎回风险。”

从上文我们看到,小米拿到了许多投资者的钱,于是在雷军的经营下有了很大的成绩和场面,但是这些资本的代价并不低,雷军也是在做很大的赌局,也有很大的压力。H股不仅要发,要在这时候发,而且还须要发得高高的,否则数目不小的优先股东会不愿意,“由此可能给公司的经营和财务造成较大风险。”

而CDR的发行,不仅可以增加声势,可以在多一个市场增加投资者,而且可以让小米H股更容易在好价位卖出去。

我们看到,证监会在6月7日发布了《存托凭证发行与交易管理办法(试行)》等9份CDR规章及规范性文件; 6月11日凌晨,证监会的官网上就挂出了小米CDR的招股书――《小米集团公开发行存托凭证招股说明书(申报稿2018年6月7日报送)》,保荐机构为中信证券;同样是6月11日,南方、易方达、嘉实、华夏、汇添富、招商等6只主投CDR的战略配售基金(LOF)就正式开售。

这一切都是巧合?还是专为小米安排的?….,是小米的运气好,还是小米的本事大,我们也弄不清楚。我只希望看到小米开拓出来的这种设计安排能成为一种制度,其它公司,无论大小,在未来也能享用。我们也乐意看到,未来有更多的公司也同样可以在内地发行CDR,同时在海外发行股票。如果这样,这就是社会公平。

二、小米的估值,也难也不难

小米招股书介绍:“公司近年来扣非后的净利润分别为-22.48亿元(2015年)、2.33亿元(2016年)、39.45亿元(2017年)和10.38亿元(最新季度)。”

如果在A股上市,按23倍的PE, 则估值约为:39.45亿元x23倍=907亿元。A股上市通常会有23倍市盈率的发行指导价。这个办法常常遭到诟病,不过在大多数时候,融资方和投资者――买卖双方――也都能接受。但是,如果用这个方法给小米估值,不管雷军愿意不愿意,都是不行的。因为,我们看到,雷军的前五轮融资条件是较为苛刻的,成本是颇高的。我佩服雷军的气度和自信心:他是笃定他能上市的,而且还能高估值上市。这就是孤注一掷的豪性。如果按23倍的PE上市,小米这个故事就大概over了。

那么,小米的估值究竟应该是多少呢?根据小米在港交所上市的联席保荐人之一摩根斯坦利的研报,对小米的估值为700―860亿美元(约为4-5千亿元人民币),他们推算,这个估值得出的PE约为小米2019年调整后净利润的26-32倍。也就是说,摩根士丹利预估小米在2019年的盈利能达到大约27亿元美金(172亿元人民币)。

我们不知到这个预估有多少实现的可能,但即便如此,这个按后年盈利计算的PE,也比目前苹果14.5倍的PE高出了两倍。看来投资者中一定有不少要死爱雷军和小米的忠诚粉丝,否则,为什么不买便宜的苹果而要去买昂贵的小米?

有人说,对小米的估值,用传统的市盈率和市净率估值都不大可能,目前可能的就是从市销率或者未来的现金流折现来估值。

好吧,就用现金流折现来估值吧。 这取决于你认为小米未来十年的净利润总计是多少?如果你认为小米未来的盈利,能够平均一年二百亿,十年就是二千亿元,打个七折,那么小米大概就值一千四百亿元;如果你认为它未来的盈利平均一年是三百亿元,十年就是三千亿元,七折就是二千一百亿元;…, 现在有人将之作价五千亿元,就意味他们相信它未来十年大约会赚七千多亿元,平均每年的盈利是七百多亿元。问题是,他们相信,你信不信?

小米的估值,也难也不难。

归档文章/报告:

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 巴菲特的13个投资错误2018年03月24日

- • 希望哈药集团不要再一次让市场失去信心2017年07月02日

- 更多

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多